Реферат: Сравнительная оценка методов финансового анализа на предприятии

Реферат: Сравнительная оценка методов финансового анализа на предприятии

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице3.14.

Таблица 3.14

Показатели для расчёта рентабельности

| Показатели | Код стр. | 1996 | 1997 | 1998 |

| 1 | 2 | 3 | 4 | 5 |

|

1 .Прибыль балансовая |

140 (Ф №2) |

1 737 320 | 10 860 | 73 234 |

|

2. Прибыль чистая |

140-150 (Ф №2) |

1 142 091 | 8 101 | 60 647 |

| 3.Среднегодовая стоимость имущества |

399 (Ф №1) |

4 847 436 | 4 208 746 | 6 514 241 |

| 4. Собственные средства |

490 (Ф №1) |

3 544 562 | 3 667 076 | 3 667 076 |

| 5. Доходы от участия в других организациях |

080 (Ф №2) |

- | - | - |

| 6.Долгосрочные финансовые вложения |

140 (Ф №1) |

20 142 | 20 142 | 20142 |

|

7 .Долгосрочные заёмные средства |

590 (Ф №1) |

- | - | - |

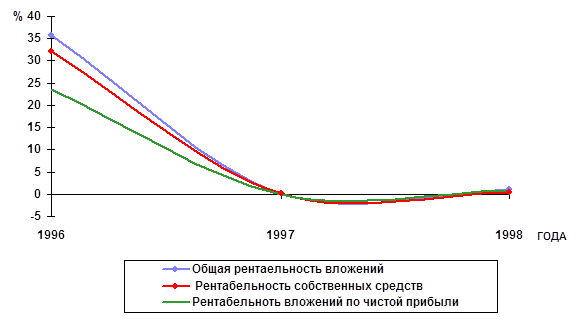

На основе данных таблицы 3.14, можно сделать вывод о том, что если за 1997г. все показатели рентабельности вложений ПКФ “Бейсуг” упали по сравнению с 1996г., то в 1998 году произошла противоположная ситуация. Все показатели рентабельности вложений увеличились.

Общая рентабельность вложений в 1996г упала с 35,8% в 1997г. до 0,26%, в 1998 году возросла до 1,12%. То есть на 1руб. стоимости имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли. Значение данного показателя достаточно невелико для такого предприятия, что свидетельствует о недостаточно эффективном использовании активов предприятия в 1997г-1998г.

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 3.15.

Таблица 3.15

Показатели рентабельности вложений

| Показатели |

Расчет (код стр.) |

1996 год | 1997 год | 1998 год | Отклонение +\- | |

| 1997 от 1996 | 1998 от 1997 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Общая рентабельность вложений | 140(Ф№2)/399 | 35,8 | 0,26 | 1,12 | +35,5 | +0,86 |

| 2.Рентабельность вложений по чистой прибыли |

140-150(Ф№2) 399 |

23,6 | 0,002 | 0,93 | 23,6 | +0,928 |

| 3.Рентабельность собственных средств |

140-150(Ф№2) 399 |

32,2 | 0,22 | 1,65 | +31,9 | +1,43 |

| 4.Рентабельность долгосрочных финансовых вложений |

080(Ф№2) 140(Ф№1) |

- | - | - | - | - |

| 5.Рентабельность перманентного капитала |

140-150(Ф№2) 490+590 |

32,2 | 0,22 | 1,65 | 31,9 | +1,43 |

|

Рис. 6 Показатели рентабельности вложений

Рентабельность собственных средств также невысока и в течении 1997 года упала с 32,2% до 0,22, то есть в 146 раз и в 1998 году увеличилась лишь на 1,43%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат. Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств ПКФ “Бейсуг”.

Для повышения рентабельности собственных средств, предприятие может использовать эффект финансового рычага.

|

|||

ЭФР=2/3(ЭР-СРСП)*ЗС/СС

ЭР=НРЭИ/Активы,

где НРЭИ - прибыль до выплаты налогов и процентов.

СРСП = 20%.

| Активы | 6 514 241 руб. |

| СС | 3 667 076 руб. |

| ЗС | 929 760 руб. |

| ЗС/СС (плечо рычага) | 0,253 |

| НРЭИ | 73 234 руб. |

| ЭР | 1,12% |

| Дифференциал | -0,58 |

| ЭФР | -0,15 |

Из приведенных выше расчетов видно, что в 1998 году на ПКФ "Бейсуг" ЭФР отрицательный, так как дифференциал меньше нуля. Такой эффект дает не приращение, а вычет из рентабельности собственных средств. Для того, чтобы ЭФР стал положительным, а дифференциал больше нуля, необходимо увеличивать экономическую рентабельность. Добиться этого предприятие может либо сдерживая рост активов, либо увеличивая массу прибыли, путем снижения себестоимости продукции; либо стремится ускорить оборачиваемость оборотных средств, что также даст увеличение массы прибыли. Предприятие не использует ЭФР для регулирования (повышения) рентабельности собственных средств, хотя такая необходимость существует.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22