Реферат: Роль собственного капитала в финансовом обеспечении деятельности предприятия

Реферат: Роль собственного капитала в финансовом обеспечении деятельности предприятия

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благополучной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Использование заемного капитала поднимает финансовый потенциал развития предприятия и представляет возможность прироста финансовой рентабельности деятельности. Однако, в большей мере генерирует финансовый риск и угрозу банкротства.

4. Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала, под которой понимается цена, которую предприятие платит за его привлечение из различных источников.

5. Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для предприятия уровня финансового риска.

2. Собственный капитал предприятия: структура, формирование и использование

Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту.

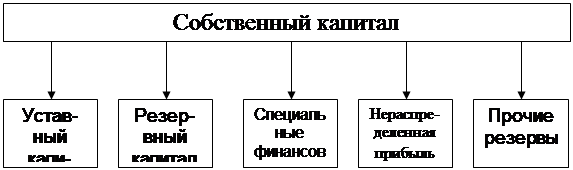

На действующем предприятии собственный капитал представлен следующими основными формами (рис. 2.1.).

Рис.2.1. Формы функционирования собственного капитала предприятия.

1. Уставный капитал. Характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется учредительными документами и уставом предприятия. Для предприятия отдельных сфер деятельности и организационно - правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

2. Резервный капитал. Представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного капитала осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов обычно выделяют: амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд развития производства и т.д. Порядок формирования и использования средств этих фондов регулируется уставом и другими учредительными документами предприятия.

4. Нераспределенная прибыль. Характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса.

2.1. Характеристика форм собственного капитала

2.1.1. Уставный капитал

Уставный капитал является одним из важнейших показателей, позволяющих получить представление о размерах и финансовом состоянии экономических субъектов. Это один из наиболее устойчивых элементов собственного капитала организации, поскольку изменение его величины допускается в строго определенном порядке, установленном законодательно.

Уставный капитал организации – источник формирования средств организации, который нужен ему для выполнения уставных обязательств. Это стартовый капитал для производственной деятельности с целью получения в дальнейшем прибыли. Уставный капитал представляет собой средства, вложенные собственниками предприятия. Собственниками предприятия могут выступать как юридические, так и физические лица, а также отдельные частные лица.

Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой. Порядок формирования уставного капитала организаций разных организационно-правовых форм достаточно жестко в настоящее время регулируют законы Российской Федерации. Кроме того, ряд подзаконных актов регламентирует действие по бухгалтерскому отражению этого процесса.

Согласно Гражданскому кодексу РФ уставный капитал, в зависимости от организационно-правовой формы предприятия, может выступать в виде: уставного капитала, уставного фонда, складочного капитала, паевого фонда.

Уставный капитал – совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Формируется у хозяйственных обществ: акционерных обществ, обществ с ограниченной ответственностью.

Складочный капитал – формируется у организаций, у которых по законодательству устава нет (имеются только учредительные документы). Это хозяйственные полные и коммандитные товарищества (товарищества на вере). Складочный капитал этих организаций образуется в сумме долей (вкладов) учредителей (участников).

Уставный фонд – это имущество, закрепленное за предприятием собственником для осуществления предпринимательской деятельности. Уставный фонд имеют государственные и муниципальные унитарные организации вместо уставного или складочного капитала.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности.

Одной из самых распространенных форм предпринимательской деятельности сегодня является хозяйственное общество.

Можно выделить три основные функции, которые выполняет уставный капитал хозяйственного общества:

1) является имущественной основой деятельности общества, т.е. первоначальным (стартовым) капиталом;

2) позволяет определить долю (процент) участия учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

3) гарантирует выполнение обязательств общества перед третьими лицами, поэтому законодательством установлен его минимальный размер.

В соответствии с Гражданским Кодексом РФ акционерным обществом признается коммерческая организация, уставный капитал, которой поделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к обществу (статья 96 Гражданского Кодекса РФ). Порядок создания и правовое положение акционерных обществ определены Федеральным законом №208-ФЗ от 26.12.95 г. «Об акционерных обществах».

Юридически собственность акционерного общества не является собственностью акционеров, а само оно не зависит от отдельных физических лиц, владеющих акциями. Акционеры не отвечают по долговым обязательствам общества и не несут финансового ущерба, если акционерное общество обанкротилось, и его долги превышают стоимость реализуемого имущества. Уставный капитал акционерного общества определяет минимальный размер имущества, гарантирующего интересы его кредиторов.

Акционерные общества, как правило, владеют коллективной, или корпоративной собственностью. Собственниками выступают юридические и/или физические лица, коллектив вкладчиков, пайщиков или корпорация акционеров. Уставный капитал, сложившийся как акционерный, наиболее полно отражает все аспекты формирования собственного капитала.

Порядок выпуска и обращения акций регулируется Гражданским Кодексом РФ, Федеральным законом от 22.04.96 г. №39-ФЗ «О рынке ценных бумаг», Федеральным Законом РФ от 26.12.95 г. №208-ФЗ «Об акционерных обществах», а также Стандартами эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссий и Стандартами эмиссии акций и облигаций при реорганизации коммерческих организаций.

Акция представляет собой ценную бумагу, удостоверяющую факт взноса определенной суммы в уставный капитал акционерного общества, дающего право участвовать в собраниях акционеров и получать определенную долю в виде дивиденда (дохода держателя акции). Выпуски акций подлежат обязательной регистрации.

Акции подразделяются на обыкновенные (простые) и привилегированные. Последних в соответствии со ст. 102 Гражданского Кодекса РФ может быть выпущено не более (по стоимости) 25% установленного размера уставного капитала. Привилегированные акции дают право не гарантированный доход. Дивиденд по ним выплачивается не ниже установленного размера, обычно в процентах к их номинальной стоимости. Владельцы привилегированных акций не имеют права голоса на собрании акционеров.

Владельцы простых (непривилегированных) акций получают доходы по ним в зависимости от результатов хозяйственной деятельности и решения собрания акционеров о размере чистой прибыли, направленной на выплату дивидендов по результатам данного отчетного года.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13