Реферат: Роль собственного капитала в финансовом обеспечении деятельности предприятия

Реферат: Роль собственного капитала в финансовом обеспечении деятельности предприятия

- Субъективный подход при определении числа дополнительных акций, фиксируемых в уставе;

- Отсутствие методик, рекомендаций по оптимизации соотношения числа дополнительных и размещенных акций с учетом конкретного профиля, отраслевой принадлежности акционерного общества.

То, что пока многие предприятия попросту пренебрегают дополнительной эмиссией, свидетельствует об отсутствие у многих акционеров четкого представления о механизме ее осуществления. Дополнительная эмиссия является одним из способов привлечения дополнительных финансовых ресурсов акционерными обществами, весьма привлекательным методом финансирования, что обусловлено свободой выбора срока дополнительной эмиссии, ее объема, заинтересованностью инвесторов в реальном доступе к управлению капиталом.

Негативное отношение к дополнительной эмиссии связанос необходимостью тщательно готовить документы по ее проведению, большими организационными хлопотами и неопределенностью ее социально – экономических последствий для трудового коллектива и аппарата управления. Однако время и жесткие финансовые реалии настойчиво подводят многих акционеров – учредителей, владельцев акционерных обществ к мысли о приоритетности и необходимости проведения дополнительной эмиссии как способы, прежде всего привлечения дополнительных инвестиций. Специалисты считают, что больший эффект достигается при крупном размере дополнительной эмиссии. Это объясняется тем, что расходы на проведение эмиссии, рекламу, иные издержки, связанные с выпуском, перекрываются большим объемом привлеченных инвестиций.

Фактором, стимулирующим развитие практики дополнительных эмиссий, является создание ряда организаций профессиональных участников рынка ценных бумаг в России, объединение депозитариев, регистраторов, брокеров, дилеров, что значительно упрощает размещение дополнительных выпусков акций. Способствует проведению дополнительных эмиссий и становление инфраструктуры вторичного рынка ценных бумаг. Кроме того, снижение инвестиционной привлекательности других финансовых инструментов создает дополнительные условия для привлечения отечественных инвесторов на вторичный рынок. Следует отметить, что многие иностранные инвесторы также заинтересованны в приобретении (в результате размещения дополнительных акций) определенной части акционерного капитала целого ряда перспективных российских предприятий. Особый интерес к дополнительным эмиссиям акционерных обществ ряда отраслей проявляют банки и банковские ассоциации.

Многие акционерные общества испытывают трудности, связанные с нехваткой финансовых ресурсов. Отсюда неплатежи, недостаточный уровень обеспечения производства необходимыми материальными ресурсами, задержки выплат заработной платы. По оценкам специалистов 1/5 российских предприятий не используют заемных средств. Заметим, что в большинстве случаев это происходит из-за невозможности выплачивать высокие проценты и низкой платежеспособности предприятий. С другой стороны, с усилением конкуренции предприятия теряют традиционные рынки сбыта. Конкуренты переманивают постоянных смежников, поставщиков более льготными условиями сотрудничества, устанавливают демпинговые цены. Ситуация усугубляется высокими экспортными тарифами и, как правило, низкой конкурентоспособностью отечественных товаров на мировом рынке. В этих условиях дополнительная эмиссия выступает одним из факторов поддержания конкурентных позиций предприятий.

К объективным факторам, сдерживающим проведение дополнительных эмиссий, относятся:

- Отсутствие свободных финансовых ресурсов для их проведения (требуются средства на рекламу, печатание акций, организацию эмиссии, подготовку проспекта эмиссии и его регистрацию и др.);

- Нехватка квалифицированных специалистов, способных грамотно обосновать и эффективно осуществить дополнительную эмиссию;

- Отсутствие четко определенного механизма проведения дополнительной эмиссии;

- Недостаточное предложение услуг по проведению дополнительных эмиссий из-зиа слабого развития региональной инфраструктуры рынка ценных бумаг;

- Неотрегулированность, противторечивость ряда законодательных и нормативных актов. Так, Федеральный закон «Об акционерных обществах» разрешает осуществлять дополнительную эмиссию в любое время, а налоговое законодательство не содержит прямой нормы по вариантам изменения рыночной стоимости имущества акционерного общества в результате дополнительной эмиссии.

Ключевая задача дополнительной эмиссии – обеспечение эффективных условий для притока инвестиций. Вместе с тем непродуманная дополнительная эмиссия может привести к серьезным конфликтам в коллективе предприятия и острейшим социально – экономическим проблемам его развития. Как показывает практика, конфликты в трудовом коллективе при дополнительной эмиссии возникают из-за:

- Недостаточной информированности членов коллективов об условиях дополнительной эмиссии;

- Непродуманности организационных вопросов ее проведения;

- Отсутствие контроля;

- Игнорирование имующегося опыта проведения дополнительных эмиссий;

- Неучета изменения законодательства и нормативных актов;

- Отсутствия рекламы;

- Недостаточного опыта организаторов;

- Неподготовленности экономического обоснования дополнительного выпуска.

Социально – экономические проблемы появляются, если:

- Не решены вопросы изменения размера уставного капитала;

- Не отрегулированы вопросы изменения номинальной стоимости акций;

- Не сбалансированы пропорции между номинальной и реальной рыночной стоимостью акций;

- Между стоимостью акций и стоимостью иных аналогичных ценных бумаг;

- Не отработан механизм возможной конвертации ценных бумаг;

- Не продумана дивидендная политика;

- Не согласованы вопросы учетной политики предприятия и условия дополнительной эмиссии;

- Не учтены особые мнения совета директоров (наблюдательног совета) и работников дополнительной исполнительной дирекции, интересы отдельных акционеров;

- Не определены социально – экономические перспективы развития предприятия;

- Не выявлены возможные социально – экономические последствия дополнительной эмиссии;

- Не установлены границы возможного финансового риска.

2.6. Особенности собственнных средств на предприятиях и организациях России

Рассмотрим некотрые особенности в собственных средствах российских предприятий по данным Госкомстата [17].

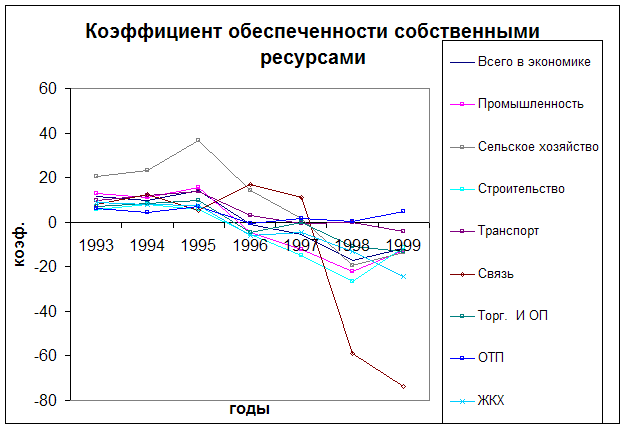

Для начала отметим особенности в уставном капитале. Самой отличительной особенностью при формировании уставного капитала является то, что при создании нового предприятия в подавляющем большинстве случаев он создается по законодательно утвержденному минимуму. Причем, это не зависит от организационно – правовой формы создаваемого предприятия. Такая минимизация вновь создаваемого уставного капитала приводит к тому, что начинать свою деятельность предприятию приходится с привлечения заемных средств, т.к. собственных средств явно не хватает. В основном для этого используют банковский кредит, который выдается такому предприятию под максимальный процент вследствии высокого риска. Если рассматривать данные по обеспеченности собственным средствами по отраслям (см. приложение 2), то нагляднее они могут быть представлены на графике (рис.2.4).

Сразу видно, что на российскихъ предприятиях резкое недофинансирование именно за счет собственных средств, причем наибольшая величина недофинансирования складывается на предприятиях, которые имеют высокий кредитный рейтинг, а также на тех, на которых получение средств связано с выполнением общественно-необходимых функций, за которые ведут расчеты бюджеты различных уровней и предприятия-посредники.

Рис.2.4. Коэффициент обеспеченности собственными ресурсами предприятий и организаций основных отраслей экономики

В обоих последних случаях такие предприятия и организации недополучают средства в виде прибыли при оказании ими работ или услуг.

Добавочный и резервный капитал на предприятии в основном вообще никогда не используются на его текущую или инвестиционную деятельность. Вследствии жесткой зарегулированности эти два элемента собственного капитала работают в очень редких случаях, либо просто создают прирост стоимости пассивов при приобретении имущества (добавочный капитал), либо создаются по утвержденному минимуму, если это необходимо или под определенную задачу, регламентированную законодательно (резервный капитал).

Если рассматривать создание целевых фондов, то можно заметить в основном создание амортизационного фонда, ремонтного фонда и фонда охраны труда (если предприятию это необходимо).

Особенностью амортизации можно отметить, что вместо цели на приобретение и замену оборудования, все средства в основном идут на текущее потребление, поэтому к целевым фондам его можно отнести с большими оговорками. Остальные же фонды вообще формируются за счет перераспределения части прибыли и как следствие, они выполняют в основном накопительную (а иногда и страховочную) функцию, при последующем направлении средств на цели создания фонда.

Вот и получается, что самыми главными, и порой единственными,

источниками становится прибыль предприятия и резервы к получению собственных

средств, в основном доходы от сдачи собственности в аренду (см. приложение 1).

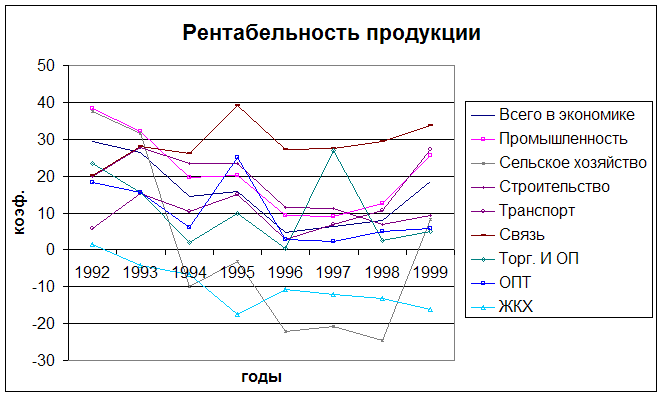

Но не все так просто. Рассмотрим динамику рентабельности продукции по экономике

вцелом и по отдельным отраслям (см. приложение 3) и построим график (рис.2.5).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13