Реферат: Рентабельность и резервы ее повышения

Реферат: Рентабельность и резервы ее повышения

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных актинов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок или по интегральному методу оценки факторных влияний.

Трехфакторная модель анализа рентабельности

,

,

где ![]() -

прибыль продукции

-

прибыль продукции

![]() ;

;

![]() - фондоемкость ( капиталоемкость) продукции по основному

капиталу:

- фондоемкость ( капиталоемкость) продукции по основному

капиталу:

![]() ;

;

![]() - оборачиваемость оборотных активов (капиталоемкость по

оборотному капиталу):

- оборачиваемость оборотных активов (капиталоемкость по

оборотному капиталу):

![]() .

.

В данной модели фактор оборачиваемости оборотных активов

отражается величиной ![]() , обратной

среднему числу оборотов.

, обратной

среднему числу оборотов.

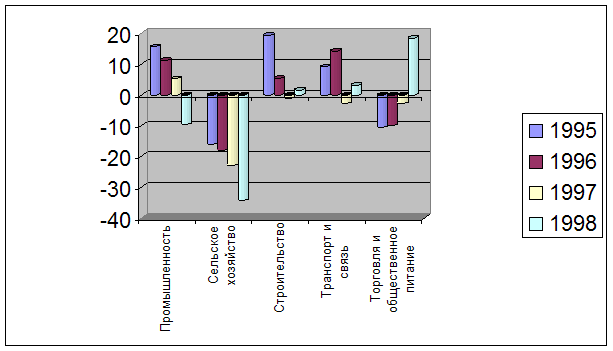

2.2Динамика отраслей промышленности в 1995-1998 годах.

| 1995 | 1996 | 1997 | 1998 | |

| Промышленность | 15,7 | 11,3 | 5,3 | -9,7 |

| Сельское хозяйство | -16,2 | -17,9 | -22,9 | -34,4 |

| Строительство | 19,4 | 5,4 | -1,1 | 1,6 |

| Транспорт и связь | 9,2 | 14,3 | -2,7 | 3,2 |

| Торговля и общественное питание | -10,6 | -9,9 | -2,7 | 18,5 |

3.Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности.

Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи. Для монопродукта и моноресурса взаимосвязь этих показателей можно отразить с помощью следующей схемы:

| Объем продукции в стоимостном выражение (N) | = | Объем продукции в физических единицах(q) |

|

Цена единицы продукции(Ц) |

| Затраты на производство в денежном выражение(S) | = | Объем использованных ресурсов( в натуральном выражение)(z) |

|

Цена единицы ресурса(С) |

|

Доходность (N/S) |

= | Производительность ресурсов (q/z) |

|

Возмещение затрат в цене продукта (Ц/С) |

| Прибыль (N-S) | = |

Объем продукции в стоимостном выражении (q |

- |

Затраты на производство в денежном выражении(z |

Доходность производства продукции рассматривается как произведение коэффициента производительности ресурсов и коэффициента соотношения цен единицы продукта и единицы ресурса. Последнее соотношение обычно называют финансовой производительностью ( дефлятором ) цены, потому что оно характеризует меру возмещения дополнительных затрат в цене реализуемой продукции в результате повышения себестоимости ( затрат ресурсов за счет роста цен на ресурсы).

Если представить взаимосвязь данных показателей в индексной форме, то появиться возможность обычным методами факторного анализа дать количественную оценку влияния промышленной и финансовой производительности на доходность предприятия и прибыль.

Имеем

или в развернутом виде

,

,

где J- индекс роста соответствующего показателя;

1;0- означают что показатели исчислены за отчетный и базисный периоды соответственно.

Влияние изменения промышленной производительности на доходность определяется методом цепных подстановок

![]() ,

,

Аналогично рассчитывается влияние изменения финансовой производительности

![]()

В целом общее изменения доходности за период балансируется с факторными отклонениями

![]() .

.

Крупные предприятия главное внимание обращают на проблемы контроля за изменениями промышленной производительности и стараются снижать роль внешнего фактора( финансовой производительности). Дело в том , что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Поскольку этот процесс не сопровождается снижением цен на потребляемые ресурсы, то роль дефлятора цены в формирование доходности предприятия понижается. Это естественным образом переключает сферу усилий руководства на контроль за изменением промышленной производительности, т.е. за внутренними факторами: снижение материалоемкости и трудоемкости, повышение отдачи основных средств ( машин, оборудования и т. д.)

Широко используемым методом управления предприятием (а точнее его производственной деятельностью) является .анализ безубыточности. Целью анализа безубыточности могут быть ответы на следующие вопросы:

· Какой объем продаж следует обеспечить чтобы не нести убытков?

· На сколько можно снизить цены при увеличении объема чтобы прибыль осталась на прежне уровне?

· Какова максимальная величина затрат на материалы, при которой выгодно производить продукцию?

· И т.д.

Анализ безубыточности является одним из наиболее важных направлений финансового анализа предприятия. Кроме того его применение необходимо также при формировании рентабельного ассортимента продукции на предприятии, установлении цен и разработке эффективной ценовой политики, что будет рассмотрено нами применительно к практике деятельности российских предприятий во второй главе данной работы.

Итак, постараемся выделить основные задачи финансового анализа применительно к деятельности российских и казахстанских предприятий:

• Оценка текущей платёжеспособности фирмы, возможности своевременно погасить краткосрочные обязательства.

• Оценка финансовой устойчивости, то есть возможности погасить долгосрочные кредиты, нести убытки без риска полной потери собственных вложений.

• Оценка эффективности управления имуществом и заёмным капиталом.

• Оценка прибыльности от производственной и физической деятельности.

• Анализ эффективности использования имущества.

• Оценка рискованности деятельности предприятия.

• Оценка возможностей предприятия при условии и ухудшения определённых условий деятельности.

Заключение

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия (фирмы).

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

Как показали практические расчёты, показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. На уровень реализационных цен оказывает прежде всего количество и качество товарной продукции. В настоящее время большинство предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране.

Список использованной литературы

1. Финансы предприятий. А.Д. Шеремят, Р.С. Сайфуллин, - М. : ИНФРА, 1998.

2. Финансы предприятий. Под редакцией проф. Колчиной Н.В.- М.: Изд-во ЮНИТИ, 1998г.

3. Справочник финансиста предприятия.- М.: ИНФРА- М,1996г.

4. Баканов М.И., Шеремят А.Д Теория анализа хозяйственной деятельности. – М.: Финансы и статистика,1998г.

5. Клецкий В.И, Страх И.В. Прибыль в хозяйственном механизме, - Минск, 1986г.

6. Финансы ( учебное пособие) под редакцией Ковалева А.М.- М.: Изд-во Финансы и статистика 1999г.

7. Шеремят А., Сайфуллин Р. Методика финансового анализа предпрития. – М.: ЮНИ-ГЛОБ, 1992г.