Реферат: Рентабельность и резервы ее повышения

Реферат: Рентабельность и резервы ее повышения

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями. -

Формирование показателя рентабельности продаж показано

на рис 1

Рентабельность собственного капитала - самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложении можно действовать в двух основных направлениях:

• Увеличение чистой прибыли - увеличение объемов сбыта и рентабельности продаж.

• Уменьшение собственного капитала - эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании

В общем случае для оценки целесообразности вложения средств в тот или иной бизнес следует сравнить прогнозируемую рентабельность собственного капитала с альтернативными возможностями размещения свободных ресурсов (например, депозит) с учетом фактора риска.

Для того, чтобы понять как и за счет чего формируется итоговый показатель рентабельности собственного капитала следует рассмотреть ряд промежуточных показателей,

Рентабельность чистых активов - показатель эффективности операционной деятельности предприятия. Рассчитывается как отношение операционного дохода к среднегодовой величине чистых активов где:

Чистые активы = Собственный капитал + Кредиты ( долго – и краткосрочные)

С другой стороны рентабельность чистых активов формируется за счет их оборачиваемости и рентабельности продаж:

(Операционная прибыль / Объем продаж) * (Объем продаж/Чистые активы) = (Операционная прибыль / Чистые активы)

Рентабельность чистых активов используется при оценке эффективности финансового рычага

Финансовый рычаг- соотношение собственных и заемных средств в структуре чистых активов характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага - ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов повысит значение рентабельности собственного капитала, и наоборот.

Значение финансового рычага показывает на сколько увеличится / уменьшится значение рентабельности собственного капитала при увеличении / уменьшении рентабельности чистых активов.

Финансовый рычаг рассчитывается по следующей формуле:= Чистые активы / Собственный капитал

Используя приведенные выше показатели мы можем получить следующую формулу:

Рентабельность продаж * Оборачиваемость чистых активов * Финансовый рычаг = (Операционный доход / Объем продаж)* (Объем продаж /Чистые активы) * (Чистые активы / Собственный капитал) = (Операционный доход/ Собственный капитал)

Теперь для получения окончательной формулы рентабельности собственного капитала необходимо ввести поправку, чтобы в числители фигурировала чистая прибыль.

(Операционный доход/ Собственный капитал)*

(((ОД-I)*(I-Т))/ОД)=Рентабельность собственного капитала,

где, ОД - операционный доход;

I - сумма процентов по кредитам;

Т - ставка налога на прибыль

Это значение отличается от полученного ранее, так как здесь не учитывается некоторые, так называемые нерегулярные статьи доходов и затрат из отчета о прибылях и убытках.

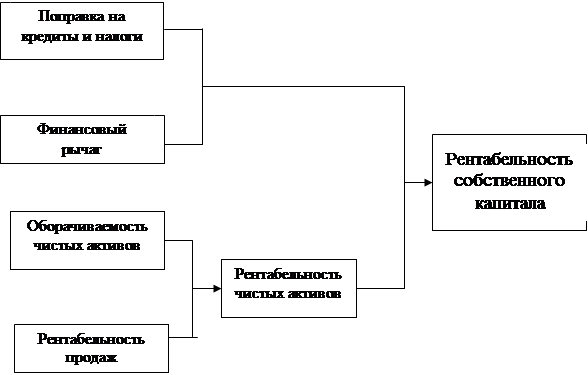

Схематично формирование показателя рентабельности собственного капитала показано-

Рисунок . Схема формирования показатели рентабельности собственного капитала.

Основными факторами, формирующими частные показатели и через них влияющими на рентабельность собственного капитала являются:

Факторы операционной деятельности:

• рентабельность продаж;

• оборачиваемость чистых активов.

Факторы финансовой деятельности:

• финансовой рычаг;

• проценты и налоги.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом (а не только эффективности собственного капитала).

Коэффициент реинвестирования прибыли - характеризует дивидендную политику фирмы, показывает долю чистой прибыли, остающуюся на предприятии, и, следовательно, служащий дальнейшему его развитию. Рассчитывается как отношение нераспределенной чистой прибыли (реинвестированной прибыли) к чистой прибыли предприятия.

Иногда, для сравнения реинвестированной прибыли с собственным капиталом используют другую формулу этого показателя:

Кг = Реинвестированная прибыль / Собственный капитал на начало периода

Непосредственно для акционеров компании будут предоставлять интерес следующие показатели рентабельности предприятия:

Доходность акционерного капитала - объем распределяемой между акционерами прибыли (дивидендов) приходящийся на 1 тенге акционерного капитала.

Чистая прибыль на акцию- величина чистой прибыли, полученной предприятием, приходящаяся на одну акцию.

Дивиденд на акцию- прибыль распределяемая между акционерами, приходящаяся на одну акцию.

Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

• привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

• повышение оборачиваемости влечет за собой сокращение величины оборотных активов, и следовательно, ухудшает ликвидность;

• привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

В целом, как правило, более высокая рентабельность деятельности подразумевает большую степень риска (низкую ликвидность и финансовую устойчивость).

2.1Факторный анализ показателей рентабельности

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно – хозяйственных факторов: уровень организации производства и управления ; структура капитала и его источников; степень использования производственных ресурсов; объем ,качество и структура продукции; затраты на производство и себестоимость изделий ; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать -трех- или пятифакторную модель.

Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического применения модели к затратам на материалы следует добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или не основными подразделениями предприятия), топлива, покупной энергии и т.п. Затраты на оплату труда следует дополнить отчислениями на социальные нужды. Кроме того, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между основными- ми видами затрат. |

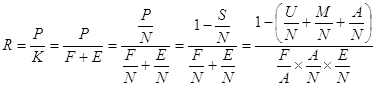

В основе всех используемых моделей лежит следующее соотношение:

где R - рентабельность активов (капитала);

Р - прибыль от реализации;

К - средняя за период стоимость активов;

F - средняя за период стоимость вне оборотных активов;

Е — средние остатки оборотных активов;

![]() - затраты на 1 рубль продукции по полной себестоимости;

- затраты на 1 рубль продукции по полной себестоимости;

![]() - зарплатоемкость продукции;

- зарплатоемкость продукции;

![]() материалоемкость продукции;

материалоемкость продукции;

![]() - амортизациеемкость продукции;

- амортизациеемкость продукции;

![]() - фондоемкость продукции по внеоборотным активам;

- фондоемкость продукции по внеоборотным активам;

![]() фондоемкость продукции по оборотным активам (коэффициент

закрепления оборотных активов).

фондоемкость продукции по оборотным активам (коэффициент

закрепления оборотных активов).