Реферат: Местные налоги и сборы в РФ

Реферат: Местные налоги и сборы в РФ

Результатом работы инспекции являются сборы и платежи, а также отчетность вышестоящим налоговым органам. В соответствии с этим главная задача руководителя инспекции состоит в эффективной организации деятельности инспекции, согласованной работы всех отделов и структурных подразделений.

|

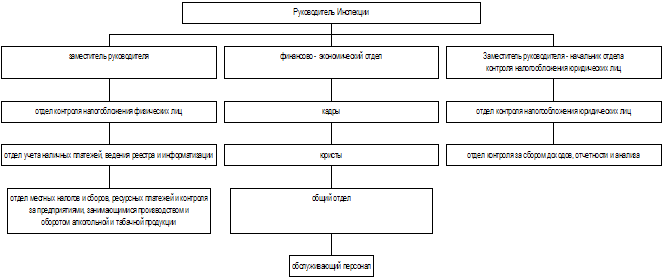

На 01.01.2001г. Инспекция МНС России по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – экономический отдел, общий отдел. Структура Инспекции по Промышленному району г. Ставрополя представлена в схеме 3.

Схема 3. Структура Инспекции МРФНС по Промышленному району г. Ставрополя.

Работники отделов осуществляют свою деятельность в соответствии с возложенными на них задачами, обязанностями и предоставленными правами.

Основной функцией отдела юридических лиц является проверка правильности исчисления и своевременности уплаты в бюджет налогов на прибыль, на имущество, НДС. А также правильности отнесения на себестоимости расходов предприятий, учреждений и организаций. За последние годы численность отдела менялась, отдел был разделен на сектора, выделена камеральная группа, осуществляющая камеральные проверки и прием расчетов по единому налогу на вмененный налог. Несмотря на возросшую в 1,5 раза нагрузку на одного инспектора численность отдела сократилась в 1999 г. по причинам текучести кадров.

Отдел местных налогов и сборов был выделен в самостоятельную единицу в 1995 г. главной задачей отдела является контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет местных налогов и сборов, прочих налогов и сборов, в том числе бесхозного имущества, перешедшего по праву в собственность государства, контроль по вопросам регулирования производства и оборота этилового спирта, алкогольной продукции, по налоговым вопросам в этой сфере деятельности.

Численность отдела контроля налогообложения физических лиц за последние пять лет возросла. Главной задачей отдела является контроль за соблюдением физическими лицами законодательства о налогах и сборах, правильностью исчисления и своевременностью уплаты налогов и сборов в соответствующие бюджеты.

Задачами отдела кадров являются: прием, перемещение и увольнение работников, подбор и расстановка кадров, изучение личных и профессиональных качеств работников, правильное оформление и хранение личных дел работников.

Главной задачей отдела учета налогоплательщиков, ведения реестра, и информатизации является:

постановка налогоплательщиков на учет и контроль за соблюдением законодательства об учете налогоплательщиков, о постановке на учет, переучете и снятии с учета налогоплательщиков, об идентификационных номерах налогоплательщиков, об учете сведений о счетах налогоплательщиков в кредитных организациях, о подготовке дел о правонарушениях, связанных с учетом налогоплательщиков;

внедрение и обеспечение функционирования АИС по учету объектов налогообложения, поддержание в актуальном рабочим состоянии полного объема оперативной, накапливаемой и информационно – справочной информации по налогообложению и прочим видам деятельности инспекции, обеспечение обмена данными в электронном виде, защита информации от несанкционированного доступа.

Отдел контроля за сбором доходов, отчетности и анализа выполняет задачи:

контроль за своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством РФ, органами государственной власти края, города в пределах компетенции и снижению недоимки.

Организация порядка ведения оперативно – бухгалтерского учета начисленных и поступивших налогов, сборов, пошлин и других обязательных платежей, а также сумм финансовых санкций и административных штрафов в бюджетную систему

Анализ фактически поступивших сумм в бюджетную систему

Составление и своевременное представление отчетности в Управление МНС РФ по налогам и сборам по СК, отделение и управление Федерального Казначейства, Администрацию г. Ставрополя.

Вопросы расчетов с поставщиками и потребителями, составление отчетности о финансово – хозяйственной деятельности находится в компетенции финансового отдела. Отдел также отвечает за финансовое обеспечение деятельности инспекции, учет и исполнение сметы расходов и начисление заработной платы.

Смета затрат районной налоговой инспекции включает: расходы по бюджету на содержание учреждениями и другие мероприятия, расходы за счет внебюджетных социального фонда развития на капитальные вложения, хозяйственные и социальные нужды, премий работникам, расходы по прочим средствам.

2.2. Анализ налоговых платежей и меры по борьбе с недоимкой.

Бюджетное устройство РФ предусматривает высокую степень самостоятельности субъектов федерации и местных органов государственного управления в формировании доходной части соответствующих бюджетов и расходования бюджетных средств находящихся в их распоряжении.

Согласно бюджетному законодательству и конституции РФ городские бюджеты являются самостоятельным элементом бюджетной системы России.

Доходная часть бюджета формируется из налоговых поступлений и не налоговых доходов. По своему составу она разделяется на закрепленные и регулирующие доходы. Кроме того, в доход городских бюджетов могут поступать дотации, субвенции и заемные средства.

Под закрепленными доходами понимаются доходы, которые полностью или в твердо фиксированной доле на постоянной или долговременной основе в установленном порядке поступают в бюджет города.

Для городских бюджетов имели статус закрепленных доходных источников такие федеральные налоги, как – гербовый сбор, государственная пошлина, налог с наследуемого и даруемого имущества. Все суммы поступлений от этих налогов зачислялись в местный бюджет. Доход от регионального налога на имущество юридических лиц зачисляется в бюджет города в твердо фиксированной доле. Поступления от всех местных налогов аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика.

Регулирующие доходы используются в целях сбалансирования доходов и расходов, и поступают в бюджет города в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на очередной финансовый период. Регулирующими доходными источниками являются группа федеральных налогов - НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц, единый налог на вмененный доход.

Отчисления по регулирующим налогам зачисляются непосредственно в региональные бюджеты, а ставки отчислений определяются при утверждении федерального бюджета. Представительные органы власти субъектов РФ при утверждении своего бюджета определяют порядок распределения регулирующих доходов в региональный и городской бюджеты.

Уровень децентрализации бюджетной системы России существенно превысил аналогичный показатель ряда федеральных государств с развитой рыночной экономикой.

На бюджеты субъектов Федерации и местные бюджеты приходится примерно на 12% больше финансовых ресурсов страны, чем в США, являющих собой образец классического федерализма.

Уровень децентрализации ресурсов в бюджетной системе России выше, чем в Японии, примерно в 1,58 раза; чем в США – в 1,9; чем в Канаде и германии – в 2,47; чем во Франции и Италии – в 2,9 – 3,0 раза.

Расходная часть бюджета подразделяется на бюджет текущих расходов и бюджет развития.

К бюджету расходов относятся затраты на текущее содержание и капитальный ремонт жилищно – коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений здравоохранения и социального обеспечения, культуры, средств массовой информации, местных органов власти и самоуправления.

К расходам бюджета развития относятся ассигнования на инвестиционную деятельность, связанную с капитальными вложениями в социально - экономические программы, средства на мероприятия охраны окружающей среды.

Важным условием эффективности бюджетно – финансовой политики является сбалансированность бюджета, то есть равенство доходной и расходной частей. Превышение расходов над доходами составляет дефицит бюджета. При его наличии первоначальному финансированию подлежат затраты, включаемые в бюджет текущих расходов.

Основной проблемой формирования бюджета Федерации являются постоянные неплатежи.

Впервые за последние годы недоимки по налогам в федеральный бюджет не только не возросла, но даже уменьшилась. Однако это заслуга не налоговых органов, а налогоплательщиков, согласившихся реструктурировать задолженность и начать выплачивать налоги.

В прошлом году удалось переломить ситуацию, связанную с ростом задолженности в федеральный бюджет. Цифры говорят сами за себя: задолженность по налоговым платежам в федеральный бюджет на 1 января 2001г. составила 218,5 млрд. р., на 1 января 2000г. – 225,7 млрд. р., на 1 января 1999г. – 148 млрд. р.. При этом произошло замедление роста задолженности в консолидированный бюджет. Если на начало 1999г. эта задолженность оценивалась в 231,3 млрд. р., на начало 2000г. – в 335,7 млрд. р., то на 1 января 2001г. задолженность в консолидированный бюджет составила 355 млрд. р..

Эксперты Бюро экономического анализа отмечают несколько причин, вызвавших столь позитивные изменения:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17