Реферат: Конспект по экономической теории

Реферат: Конспект по экономической теории

Смета разрабатывается по экономическим элементам и отличается от себестоимости товарной продукции также тем, что включает расходы, связанные с выполнением строительно-монтажных работ для капитального строительства, расходы на работы по капитальному ремонту зданий и сооружений и для жилищно-коммунального хозяйства. Смета используется на предприятии для разработки планового материально-технического снабжения, плана по труду и финансового планирования предприятия.

7.

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия обусловлены снижением возможных затрат на производство и реализацию продукции. Снижение затрат, во-первых, является важнейшим источником увеличения средств, направляемых на расширение и техническое перевооружение производства, на разработку и внедрение новых видов продукции, источником социального обеспечения людей. Во-вторых, снижение себестоимости обеспечивает возможность уменьшения цен на продукцию, а это важное условие успешной конкурентной борьбы на рынке. В-третьих, снижение себестоимости уменьшает потребность предприятия в оборотных средствах, что позволяет предприятию увеличить расходы на производственные и социальные нужды. Возможности снижения затрат производства анализируются по двум направлениям:

1) источники снижения затрат;

2) факторы снижения затрат.

Источники снижения затраты – затраты, за счет экономии, которой может быть снижена себестоимость продукции, а факторы – это технологические условия, под влиянием которых изменяются затраты.

Основными источниками снижения затрат производства и реализации продукции являются:

1. Снижение расходов сырья, топлива, энергии на единицу продукции.

2. Уменьшение размера амортизационных отчислений, приходящихся на единицу продукции.

3. Снижение расходов заработной платы на единицу продукции.

4. Сокращение административно-управленческих расходов и потерь (оплата рабочим за простои).

На экономию ресурсов оказывает влияние большое число технико-экономических факторов, которые объединяются в 2 группы:

1. Внутрипроизводственные факторы.

2. Внепроизводственные факторы.

Внепроизводственные факторы – это те факторы, на которые предприятие не может оказать влияние (цены на сырье, оборудование, ставки налогов, природные факторы).

Внутрипроизводственные факторы – факторы, которыми предприятие может управлять. При анализе и планировании – снижения затрат на производство продукции наибольшее значение имеют следующие группы внутрипроизводственных факторов:

1. Повышение технического уровня производства.

2. Совершенствование организации производства и труда.

3. Изменение объема и структуры производства продукции.

1. Повышение технического уровня производства обусловлено внедрением прогрессивного оборудования и новых технологических процессов, механизацией и автоматизацией производственных процессов; применением новых материалов, более дешевых видов энергии и топлива; мероприятия этой группы снижают себестоимость продукции, прежде всего за счет снижения расходов сырья, энергии, снижения трудоемкости изготовления продукции; сокращения брака и простоев оборудования, экономия. Снижение себестоимости продукции рассчитывается по следующей формуле:

Э=(S1-S2)*N2

S1, S2 – себестоимость единицы продукции до и после внедрения мероприятий.

N2 – количество продукции производимой в течении года после внедрения мероприятий.

Экономия, полученная за счет снижения расходов материальных ресурсов.

Эм=[(Нм1-Нм2)*Ц]*N2

Нм1, Нм2 – норма расходов материальных ресурсов до и после внедрения мероприятий.

Ц – цена за единицу материальных ресурсов.

Экономия за счет снижения трудоемкости изготовления продукции.

Эт=[(Т1-Т2)*С]*N2

Т1 и Т2 – трудоемкость изготовления единицы продукции до и после внедрения мероприятий, в нормо-часах.

2. Совершенствование организации производства и труда предполагает:

- внедрение автоматизированных систем управления производством;

- автоматизацию рабочих мест специалистов;

- использование компьютерной техники;

- разработку передовых технологических процессов;

- рациональную специализацию цехов, участков, рабочих мест;

- своевременное обеспечение рабочих мест технической документацией, приборами контроля качества продукции, материалами и инструментами;

- рациональную организацию материально-технического снабжения.

Мероприятия второй группы снижают себестоимость продукции за счет сокращения транспортных расходов, расходов по управлению производством; уменьшения трудоемкости изготовления продукции; уменьшения норм расходов материальных ресурсов.

3.

|

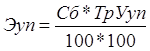

Экономия условно-постоянных расходов рассчитывается по формуле:

Сб – себестоимость продукции в отчетном периоде в руб.

Тр – темпы роста объема продукции в плановом году в %.

Ууп – удельный вес условно-постоянных расходов себестоимости отчетного периода в %.

Относительная экономия на амортизационных отчислениях рассчитывается так.

Аб, Ап – сумма амортизационных отчислений в отчетном и плановом году.

Nб, Nп – объем производства продукции в отчетном и плановом году.

Планирование себестоимости продукции.

Планирование себестоимости продукции осуществляется по следующим показателям, каждый из которых имеет свое экономическое значение.

1. Смета затрат на производство.

2. Калькуляция себестоимости единицы продукции.

3. Себестоимость объема товарной продукции.

4. Себестоимость реализованной продукции (объема продаж).

5. Затраты на 1 рубли товарной и реализованной продукции.

Себестоимость товарной продукции рассчитывается так:

![]() SТП – себестоимость

товарной продукции.

SТП – себестоимость

товарной продукции.

Si – себестоимость единицы i-того вида товарной продукции, руб.

Ni – объем i-того вида товарной продукции в натуральных единицах

n – число видов продукции.

Себестоимость реализованной продукции – затраты проданной или оплаченной покупателями продукции рассчитывается по аналогичной формуле, только Ni – объем реализованной продукции.

Затраты на 1 рубль товарной продукции.

Sтп – себестоимость товарной продукции в руб.

Nтп – объем товарной продукции в руб.

Если затраты получаются больше 1, то продукция является убыточной. Если затраты =1, предприятие не имеет прибыли.

Ценообразование в отрасли.

1. Цена продукции, ее сущность, виды и состав.

2. Механизм регулирования цен.

1.

Цена представляет собой денежное выражение стоимости продукции.

Цена является важной экономической характеристикой, с помощью которой государство может воздействовать на экономику в целом, а также на развитие отдельного производства, оно может воздействовать на конкуренцию товаропроизводителей, конкурентоспособность продукции; научно-технический прогресс.

Цена используется для определения.

1. Объема производства продукции в стоимостном выражении.

2. Темпов роста, объема производства.

3. Отраслевой структуры промышленного и народного хозяйства.

4. Основных и оборотных средств.

5. Себестоимости изготовленной продукции.

Цены выполняют ряд функций:

1. Учетная функция. С помощью цен можно определить, сколько стоит обществу производство продукции.

2. Стимулирующая функция. Цены могут либо заинтересовать, предприятие в выпуске продукции, либо наоборот, подталкивать предприятие к снятию продукции с производства.

Если действующие на рынке цены возмещают товаропроизводителю расходы на изготовление продукции и обеспечивают прибыль, тогда проявляется стимулирующая роль цены. Если цены не возмещают затраты, либо возмещают, но не дают прибыли, то цена стимулирует к снятию продукции с производства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18