Реферат: Конкурентность российских товарных рынков

Реферат: Конкурентность российских товарных рынков

Сбор и обработка исходной информации о рынках базируется на сведениях, представляемых различными хозяйствующими субъектами, — производителями, продавцами, покупателями, государственными, общественными, научными организациями, экспертами, в частности:

— данных государственной статистической отчетности, характеризующих деятельность субъектов рынка;

— информации от налоговых, таможенных органов, банковских структур, инвестиционных фондов;

— сведениях об объемах производства и реализации продукции (работ, услуг), полученных антимонопольными органами непосредственно от субъектов рынка;

— данных выборочных опросов покупателей и данные экспертиз, характеризующих товарные и географические границы рынков.

Я уже отмечала наличие определенных затруднений в регулярном проведении мониторинга товарных рынков. Однако в отдельных комментариях нуждается вопрос об исследованиях на высококонцентрированных рынках. Как правило, информация о крупнейших субъектах рынка должна быть сосредоточена в государственных реестрах. Но действовавший ранее Государственный реестр РФ объединений и предприятий-монополистов по существу выполнял функции административного ценового регулирования. Теперь на протяжении четырех лет ведется «Реестр хозяйствующих субъектов, имеющих на рынке определенного товара долю более 35 процентов» (утвержден постановлением Правительства РФ от 19 февраля 1996 г.).

Его цель — создание информационной базы о крупнейших субъектах рынка для осуществления государственного контроля за соблюдением ими антимонопольного законодательства при приобретении пакетов акций для участников сделок, включенных в Реестр, при осуществлении ими экспортно-импортной, инвестиционной или приватизационной политики; причем наблюдение ведется лишь по наиболее важным для развития экономики товарным группам и видам продукции, а также по социально-значимым товарам.

Включение в Реестр происходит по результатам анализа состояния товарного рынка и расчета доли данного субъекта на рынке.

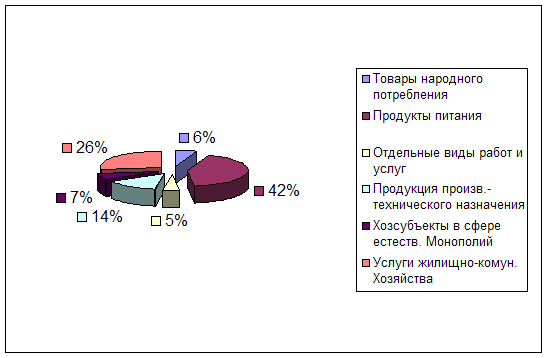

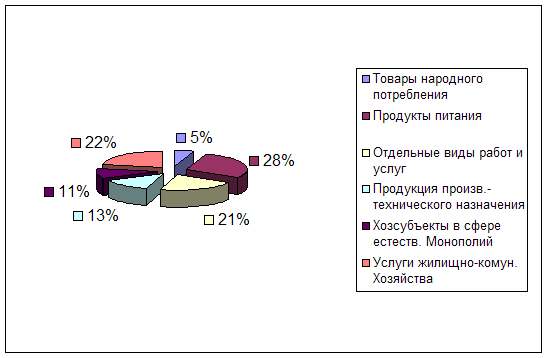

Так, в 1997 г. общее число включенных в Реестр хозяйствующих субъектов, имеющих долго на рынке более 35%, составляло 5400, а в 1998 г. - уже около 6500 единиц; из них на рынках федерального уровня существовало соответственно 298 и 281 хозяйствующих субъектов[3, c.6].

Из представленной на диаграмме структуры Реестра видно, что рост общего количества включенных в Реестр хозяйствующих субъектов произошел, главным образом, за счет существенного увеличения числа хозяйствующих субъектов, занятых предоставлением различных работ и услуг, таких как автоперевозки грузов и населения; реализация через торговую сеть лекарственных средств, продуктов питания, печатных изданий; оптовая продажа различных видов товаров; строительство дорог. К другому фактору описываемого совокупного роста следует отнести более чем полуторное увеличение хозяйствующих субъектов, функционирующих в сфере естественных монополий, которые по состоянию на 1 сентября 1998 г. включают следующие виды деятельности:

добыча, транспортировка и реализация нефти и нефтепродуктов 57

добыча, транспортировка и реализация природного газа 121

услуги почтовой связи 59

услуги электросвязи 92

железнодорожные перевозки 66

услуги аэропортов 83

услуги морских и речных портов 51

услуги но передаче электрической и тепловой энергии 138

Диаграмма

«Доли укрупненных товарных групп в составе реестра хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35%»

|

|

В соответствии с Федеральным Законом «О естественных монополиях» формируются и ведутся Реестры субъектов естественных монополий на транспорте и в области связи. Так, состоявшееся в июне 1999 г. правление МАП РФ приняло решение об увеличении Реестра хозяйствующих субъектов естественных монополий, в который были включены 7 аэропортов, 15 морских административных портов, а также другие аналогичные субъекты в крупнейших портах России, имеющих стратегическое значение (Санкт-Петербург, Туапсе, Новороссийск).

Благодаря имеющемуся инструментарию проведения мониторинга товарных рынков стало возможным дополнить существующую динамическую характеристику конкурентной среды механизмом, предназначенным для обследования российских предприятий, позволяющим составить и выявить мотивы их хозяйственного поведения.

Итоги мониторинга

Мониторинг проводился на основании литературы тырым-пырым... в течение двух последних лет; рассмотрены и проанализированы такие факторы, как конкурентоспособность продукции на внутреннем и внешнем рынках и действия предприятия по повышению ее конкурентоспособности, барьеры входа на рынок, каналы сбыта продукции и взаимодействие с поставщиками сырья, направления использования финансовых средств и организационное развитие предприятия.

По результатам обследования можно сделать некоторые обобщения, характеризующие модели экономического поведения субъектов на различных видах рынков. Несмотря на некоторую спорность выдвигаемой классификации (поскольку основным признаком становится первичное звено хозяйствования — предприятие), следовало бы, тем не менее, ее привести в качестве одной из приемлемых для уяснения позиций предприятия и, главным образом, выбора мер защиты отечественных товаропроизводителей.

Избранная российскими товаропроизводителями модель экономического поведения позволяет ранжировать предприятия в зависимости от степени развития конкуренции на товарных рынках на две группы:

· к первой группе отнесены предприятия, функционирующие на концентрированных и монополизированных рынках товаров и услуг;

· во вторую группу включены предприятия, работающие на конкурентных рынках.

Основные черты экономического поведения предприятий первой группы — отсутствие поиска путей расширения производства, снижения себестоимости продукции, повышения качества оказываемых услуг, инертность в выработке и проведении маркетинговых стратегий. Но при этом нельзя не отметить появившиеся «ростки» конкуренции, к примеру, за счет привлечения коммерческих организаций на конкурсной основе в отдельных сегментах рынков жилищно-коммунального хозяйства и почтовых услуг. Появление конкурентов в ближайшем будущем может привести к альтернативным вариантам развития:

1) либо к ожесточенному противодействию со стороны субъектов монопольных рынков, которое вызовет необходимость пресечения фактов монополистической деятельности;

2) либо к постепенному формированию рыночного мышления у руководства этих предприятий, что потребует оказания государственной поддержки.

В свою очередь в деятельности функционирующих на конкурентных рынках предприятий наблюдаются прямо противоположные модели поведения:

· с одной стороны, это субъекты хозяйствования, которые в условиях жесткой конкуренции не нашли своей ниши на рынке, вследствие чего ими выдвигаются требования мер государственной поддержки, т.е. целевых инвестиций, налоговых льгот, таможенного протекционизма. Отсюда — необходимость в проведении регулярных комплексных межведомственных обследований с целью выбора приоритетов при осуществлении государственной поддержки предприятий;

· с другой стороны, нашедшие свой сегмент рынка и успешно работающие предприятия, хотя и проигрывающие иностранным компаниями в рекламной политике и качестве упаковки. Для них характерны продуманная ассортиментная политика, интеграция с поставщиками сырья и комплектующих, технологическая перестройка производства, отлаженные схемы сбыта продукции и поиск новых каналов сбыта, разработка инвестиционной программы (долгосрочные финансовые вложения — доли и акции в дочерних предприятиях, фирменных магазинах, коммерческих банках), работа с недвижимостью. С точки зрения развития конкурентной среды по отношению к таким субъектам рынка были бы целесообразны: разработка дифференцированного подхода к оценке деятельности вертикально интегрированных структур; содействие развитию тароупаковочной индустрии и созданию равных экономических возможностей для рекламы российских и зарубежных производителей (а в отдельных случаях и преимущественного доступа отечественным производителям).

ЗАКЛЮЧЕНИЕ

Таким образом, результаты оценки конкурентности товарных рынков, проведенной мною в данной работе с применением разработанных методических инструментов, позволяют сделать следующие выводы.

Во-первых, отличительной особенностью российской экономики является региональная замкнутость многих рынков. Данное явление в свою очередь усугубляется как неразвитостью рыночной инфраструктуры, высокими тарифами на перевозку продукции, так и действиями местных администраций по введению тех или иных ограничений на ввоз (вывоз) продукции из регионов, включая экспортно-импортные операции. Подобные меры в конечном счете способствуют воспроизводству базы монополизма и потому являются одной из важнейших сфер контроля антимонопольных органов.

Во-вторых, помимо традиционных, определяющих структуру рынка факторов, на состояние конкурентной среды влияют особенности российской переходной экономики, например особые формы контрактов, обусловленные решением проблем неплатежей, взаимозачетов и бартерных сделок; специфические формы взаимоотношений поставщиков и производителей на основе давальческих схем и пр. Эти нетрадиционные факторы могут значительно влиять на состояние конкуренции на товарных рынках и должны являться предметом обязательного изучения наряду со стандартными методами структурного анализа. Одновременно остается актуальной и задача совершенствования методических подходов к отслеживанию концентрации как на макроуровне, так и в разрезе региональных экономик.

Список использованной литературы:1) Юрист, номер 5/6 - 25.04.1996, Тотьев, К. Ю. «Ограничение монополистической деятельности на товарных рынках», с. 35-39

2) Курьер, номер 4 - 26.03.1997, «Порядок проведения анализа и оценки состояния конкурентной среды на товарных рынках: утвержден приказом Гос. ком. РФ по антимонопольной политике от 10.01.1997г.», с. 46-58

3) Российская газета, номер 32 - 14.08.1999 «Монополисты всех городов и весей: реестр хозяйствующих субъектов, имеющих на рынке товара долю более 35 %», с. 6-7

4) Экономист, номер 10 - 17.09.1997, Шумаев, В. . - Инфраструктура товарных рынков с. 43-47

5) Законодательство и экономика, номер 1 - 01.01.2001, Залесская, М. . - Недобросовестная конкуренция на товарных рынках: особенности защиты прав хозяйствующих субъектов, с. 36-50

6) Стенограмма пленарного заседания Государственной Думы РФ, 20.05.1999 г., http://www.akdi.ru/gd/PLEN_Z/1999/s20-05_d.htm

7) Маркетинг, номер 2 - 22.03.1999, Андрианов, В. «Конкурентноспособность России в мировой экономике», с. 3-19

8) Право, номер 7 - 25.06.1999, Бурмистрова, Т. В. «Товарный рынок : структурный анализ концентрации и конкуренции», с. 18-30

[1] В течение 1995-1998 гг. специалистами антимонопольного комитета РФ и его территориальных управлений проведен мониторинг ряда важнейших товарных рынков, в частности: нефти и нефтепродуктов, зерна, детского питания, мяса и молока, хлебопродуктов, растительного масла, комбикормов и мяса птицы, рыбы, металлопродукции, отдельных видов продукции машиностроения (судостроение), лесопромышленной продукции, отдельных потребительских товаров (бытовых холодильников, телевизоров, малой бытовой техники), отдельных видов услуг связи и транспорта, жилищно-коммунального хозяйства и др.

[2] Право и экономика №6, 1999 г.