Реферат: Конкурентность российских товарных рынков

Реферат: Конкурентность российских товарных рынков

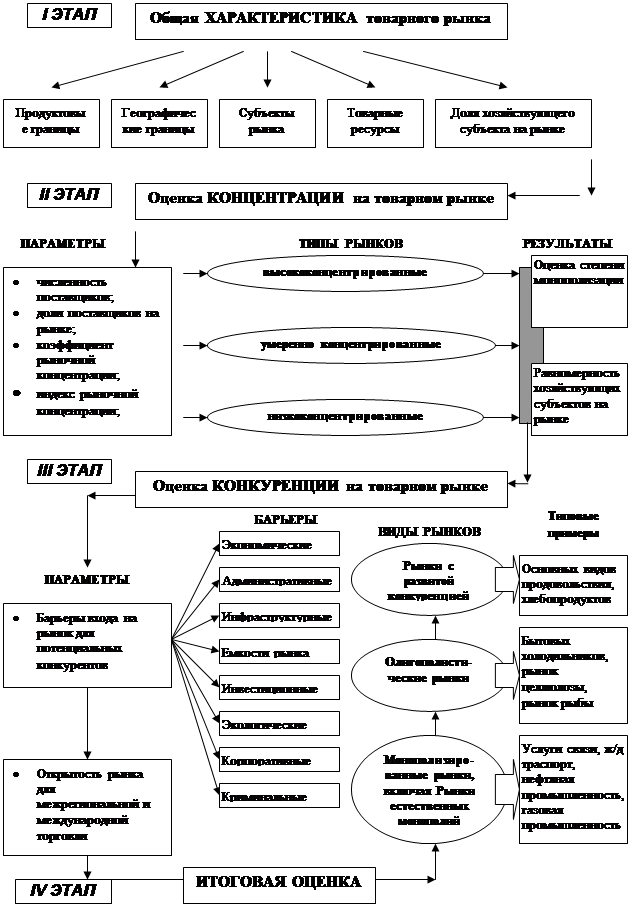

На II этапе производится анализ и оценка различных количественных показателей товарного рынка, а также расчеты, определяющие степень концентрации на товарном рынке.

К количественным показателям относятся:

- численность поставщиков, действующих на данном товарном рынке;

- доли, занимаемые поставщиками на данном товарном рынке;

- коэффициент рыночной концентрации (CR) - процентное отношение продаж определенного числа крупнейших поставщиков к общему объему продаж на данном товарном рынке;

- индекс рыночной концентрации Герфиндаля-Гиршмана, показывающий сбалансированность фирм на рынке, — сумма квадратов долей, занимаемых на рынке всеми действующими на нем поставщиками.

В зависимости от занимаемых продавцами на данном товарном рынке долей можно составить ранжированный перечень, в котором проводится анализ разброса долей участия продавцов и равномерности их присутствия на товарном рынке.

В ходе анализа показателей рыночной концентрации (коэффициентов и индексов), могут быть получены следующие результаты:

а) выделены три типа рынка:

высококонцентрированные, умеренно концентрированные и низкоконцентрированные;

б) дана предварительная оценка степени монополизации рынка, равномерности или неравномерности присутствия на нем различных субъектов рынка.

На III этапе осуществляется анализ качественных показателей, по которым производится оценка конкуренции на товарном рынке. К ним относятся:

— барьеры входа на рынок для потенциальных конкурентов, степень их преодолимости;

— открытость рынка для межрегиональной и международной торговли.

Под барьерами входа на рынок обычно понимаются любые факторы технологического, административного, экономического характера, которые препятствуют новым фирмам войти на рынок в достаточно короткий период времени. Причем концентрация может и не представлять серьезной опасности для конкуренции в случае отсутствия барьеров входа на соответствующие товарные рынки.

Могут рассматриваться следующие препятствия выхода на рынок (барьеры) потенциальных конкурентов:

экономические: государственная инвестиционная политика, кредитная, налоговая, ценовая политика, тарифное и нетарифное регулирование внешнеэкономической деятельности; доступность кредитных и бюджетных ресурсов; неплатежи и пр.;

административные: устанавливаемые органами исполнительной власти всех уровней процедуры регистрации предприятий, выдачи лицензий на право деятельности, квотирование, ограничения на ввоз и вывоз товаров, предоставление помещений и земельных участков;

инфраструктурные: связанные с неразвитостью рыночной инфраструктуры - средства коммуникаций и транспорта, службы по оказанию информационных, консалтинговых, лизинговых и др. услуг;

емкость рынка: связанные с ограниченной емкостью рынка — ограничения но спросу, низкая платежеспособность населения;

Схема №1

«Основные этапы анализа структуры

товарных рынков»

«Основные этапы анализа структуры

товарных рынков»

инвестиционные: высокая стоимость начального капитала, острая нехватка производственных площадей, оборудования, рабочей силы;

корпоративные: влияние вертикального (горизонтального) объединения действующих на рынке организаций;

экологические: невозможность соблюдения экологических нормативов; нарушение экологической емкости региона; запрещения природоохранных органов;

криминальные: вмешательство неправового характера в процесс свободного перемещения товаров.

Степень открытости рынка для участия в межрегиональной и международной торговле, существенно снижающей рыночную концентрацию, допустимо оценивать долей импортной (ввезенной) продукции в общем объеме реализации (поставки) на конкретном товарном рынке. Данный показатель можно считать ключевым, на его основании могут быть разработаны защитные меры для отечественных товаропроизводителей.

ГЛАВА II: ОБОБЩЕНИЕ ОПЫТА ОЦЕНКИ СОСТОЯНИЯ КОНКУРЕНТНОЙ СРЕДЫВ процессе анализа факторов, препятствующих выходу хозяйствующих субъектов на товарный рынок, должны быть, вероятно, учтены различные сочетания и комбинации так называемых барьеров и степень их преодолимости, xapaктерные для отдельных отраслей и территорий. Но можно отметить общую почти для всех отраслей многих рынков страны черту — наличие таких барьеров, как ограничения по спросу, финансовые затруднения предприятий (отсутствие оборотных средств, взаимные неплатежи), налоговая политика государства и пр.

Для предприятий топливно-энергетического комплекса существенными барьерами являются инвестиционные и корпоративные (жесткое поведение уже существующих на рынке вертикально интегрированных структур). По сравнению с ТЭК, барьеры входа на рынки предприятий но оказанию транспортных услуг легче преодолимы, что привело к возникновению на этих рынках многочисленных новых структур, особенно в сфере автотранспортных услуг, а также в водном и воздушном транспорте, и постепенно к формированию конкурентной среды.

Географические границы рынков продукции пищевой промышленности, как правило, находятся в пределах административных границ субъектов Федерации или более мелких территориальных образований, поэтому для них характерны неразвитость рыночной инфраструктуры, прежде всего транспортной, а также административные барьеры, устанавливаемые органами местной власти.

При разработке мер конкурентной политики характеристика открытости рынка обычно тесно увязана с конкурентоспособностью отечественных товаропроизводителей на внешнем и внутреннем рынках. Ведь возможность входа на товарный рынок продавцов из других регионов или других стран существенно снижает рыночную концентрацию и угрозу монопольного поведения.

Следовало бы, по моему мнению, различать возможности входа на международные рынки в связи с конкурентоспособностью отечественных производителей, с одной стороны, и рыночные проблемы, возникающие в создавшихся условиях на внутреннем рынке, - с другой. Так, вполне конкурентоспособна на внешнем рынке продукция добывающих отраслей (нефть, газ, цинк, никель, железная руда, кокс) и отдельных отраслей переработки сырья, в основном черной и цветной металлургии (первичный алюминий, рафинированная медь, чугун, прокат черных металлов, сталь). В то же время на внутреннем рынке преимущества экспортоориентированных предприятий не могут быть реализованы в полной мере из-за кризисного состояния отечественного производства и сокращения спроса на российском рынке.

В то же время российской алюминиевой отрасли удалось сохранить свой производственный потенциал и конкурентоспособность, правда за счет устойчивой олигополии, представленной такими гигантами, как КрАЗ, БрАЗ, СаАЗ, ИркАЗ. Российские алюминиевые фирмы приближаются сегодня к вертикально-интегрированным компаниям западного типа, в составе которых имеются сырьевая (бокситная) база, глиноземный комбинат, перерабатывающий завод, инвестиционная компания. В своей маркетинговой стратегии эти компании отдают предпочтение гарантированному экспорту первичного алюминия, достигающему 80%-92% объемов производства[8, c.19]. А причины коренятся в спросовых ограничениях, отмечаемых пока на внутреннем рынке потребителей алюминиевой продукции. Если ранее авиационная промышленность считалась основным производственным потребителем алюминия, то сегодня эта отрасль находится в упадке (но сравнению с тем, что было 15-20 лет назад). Есть основания полагать, что определенное оживление внутреннего рынка переработанного алюминия будет связано с развитием спроса на упаковочные материалы для продуктов питания (производство банок для напитков, алюминиевой фольги), а также с расширением применения алюминиевых конструкций в жилищном строительстве.

Здесь во многих сегментах рынка, несмотря на посткризисные явления, прослеживается явная тенденция к массированным поступлениям импортной продукции, причем, в основном эта ситуация характерна для товаров конечного потребления.

Конкурентное давление на территории России со стороны зарубежных фирм ощущается товаропроизводителями преимущественно в легкой, текстильной, отдельных подотраслях пищевой промышленности (бакалейная, консервная, кондитерская), мебельном производстве. В то же время для рынков работ и услуг характерны проявления конкуренции со стороны отечественных предприятий. Хотя и в этом секторе экономики явственно обозначена конкуренция со стороны иностранных компаний — рынки рекламных, гостиничных, платных образовательных услуг, некоторые виды платного медицинского обслуживания, элитного строительства и др.

Необходимо особо подчеркнуть такое обстоятельство: международная торговля и открытость рынка, безусловно, являются важными факторами развития конкуренции, если доля импорта не становится угрожающей для экономики страны в целом. У нас же в последние годы в результате процесса либерализации внешнеэкономического режима наблюдаемый рост импорта имеет наряду с позитивными моментами также и негативные последствия, связанные с ухудшением условий производства и сбыта у российских предприятий. Отсюда — вполне соответствует общемировой практике и оправдано применение государственных мер защиты внутреннего рынка, разработка которых в свою очередь требует аналитической работы по изучению степени открытости рынка.

Приведу ряд характерных примеров.

На рынках товаров текстильной и легкой промышленности России доля импортных поставок но различным товарам в 1997 г. колебалась от 60% до 70%[8, c.20]. Отечественные изделия легкой промышленности не выдерживают конкуренции по цене с дешевыми, но не очень качественными товарами из Турции, Китая, Индии, Польши и ряда других стран. Для защиты отечественных производителей были введены квоты на импорт текстильных товаров и увеличены ввозные таможенные пошлины. Одновременно в разработанной концепции структурной перестройки текстильной и легкой промышленности целевой установкой являлась реструктуризация предприятий (от крупных к более мелким и средним), способных быстро реагировать на рыночную конъюнктуру, гибко менять ассортимент. В качестве основных факторов роста производства выделялись: использование отечественного сырья, в том числе льноволокна с химволокнами, а также применение современных технологий; квалифицированная маркетинговая политика, базирующаяся на обоснованных оценках емкости отдельных сегментов рынка; создание ФПГ.