Реферат: Издержки производства

Реферат: Издержки производства

К переменным издержкам относятся затраты на приобретение сырья, оплату труда, транспорта, тепловых и энергетических ресурсов и т.д.

Общими издержками называется сумма постоянных и переменных издержек.

Для анализа и управления состоянием фирмы большое значение имеют также средние и удельные издержки, а также предельные издержки производства.

Средними и удельными издержками называются издержки на производство единицы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки.

Предельными издержками называют дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции.

«Сумма постоянных и переменных издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы производства.»

Г.Н. Фомин «Основы экономической теории»

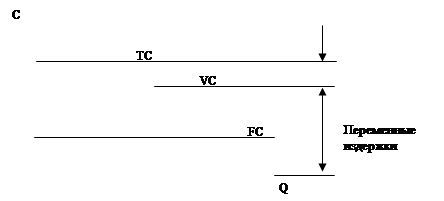

График . Динамика изменения издержек производства при увеличении объема производства

|

, где: FC – величина постоянных издержек

VC – величина переменных издержек

TC – общие издержки

Q- объем производства

С – издержки производства

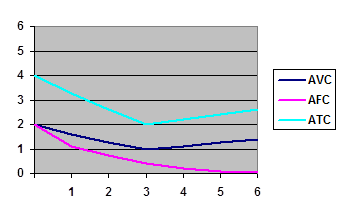

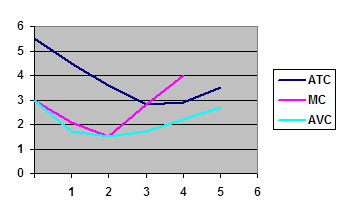

График динамики изменения средних издержек производства по мере увеличения объема производства.

,где: АТС – средние общие издержки

AVC – средние переменные издержки

AFC – средние постоянные издержки

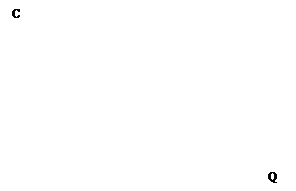

График предельных издержек производства .

![]()

|

|

|

|

,где: М - оптимальный объём производств

N – минимальные переменные затраты

Анализ динамики предельных издержек производства позволяет руководству предприятия определить объем производства, приносящий наибольшую прибыль и границу выгодного объема производства.

Изменение предельных издержек имеет свои границы.

Предприятие интересует не прибыль на единицу продукции, а максимум общей прибыли, которая зависит от величины издержек производства и объема реализуемой продукции.

Из всего сказанного можно сделать выводы :

1. Величина издержек производства зависит от цены ресурсов, рациональности их комбинаций и количества применяемых ресурсов. Она является функцией технологии и организации производства.

2. Экономическая эффективность производства зависит от соотношения «затраты (издержки производства) – выпуск (доход фирмы)». Это соотношение определяет размер прибыли, используемой фирмой для дальнейшего развития производства.

3. Уменьшение величины издержек производства при увеличении объема производства до определенного предела и соответствующее изменение величины прибыли – объективно действующий экономический закон.

1.3. Классификация затрат.

На стекольных заводах при планировании, учете и анализе затрат, образующих себестоимость продукции, используются следующие виды группировок расходов :

- по месту возникновения затрат (производствам, цехом, технологическим пределам);

- по календарным периодам, в течении которых затраты включаются в себестоимость продукции;

- по видам продукции, работ и услуг;

- по видам расходов (статьям и элементам затрат).

Затраты на производство продукции группируются по характеру производств, т.е. подразделяются на расходы основного и вспомогательного производства.

На стекольных заводах к вспомогательным относятся следующие производства:

- по обслуживанию энергией, газом, паром и водой;

- по обслуживанию транспортом;

- по обслуживанию ремонтом;

- лесотарные производства;

- производство огнеупорных керамических изделий;

- по прочему обслуживанию – литейные цехи т.п.

Основными пределами на стекольных заводах являются:

- приготовление шихты;

- варка и выработка стекла;

- обработка стекла.

Инструкция по калькулированию продукции стекольной отрасли.

Планирование и учет затрат на производство продукции из стекла осуществляется на основании инструкции по планированию учету и калькулированию себестоимости продукции стекольной промышленности, разработанной коллективом сотрудников ОАО НПЦ «Хрусталь» в соответствии (на базе) ранее действующей инструкции обязательной для всех стекольных предприятий, разработанной Государственным Институтом Стекла г. Москва, а также в соответствии с постановлением Правительства Р.Ф. от 1 июля 1995 г. №661 «О внесении изменений и дополнений в Положение о составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Развитие рыночных отношений в России, международных финансовых и хозяйственных связей вызывает необходимость совершенствования методических указаний по определению себестоимости. Важнейшими принципами методических рекомендаций «по калькулированию себестоимости продукции стекольной промышленности» являются:

- соответствие методов и приемов определения себестоимости современным хозяйственным отношениям;

- расширение спектра методов и повышения самостоятельности предприятий при безусловном выполнении требований законодательных и исполнительных органов власти по составу затрат;

- соответствие методических подходов к определению себестоимости установившимся международным нормам.

Целью настоящих «методических рекомендаций» является формирование современного механизма управления издержками производства и обеспечения условий для повышения эффективности производства, увеличения прибыли предприятий и доходов бюджета.

Важнейшие задачи методических рекомендаций следующие :

1. Четкое определение состава издержек и их разграничение с прибылью как условие эффективного функционирования системы налогообложения прибыли;

2. Определение единого порядка, единых правил и нормативов формирования издержек в организациях всех форм собственности как условия развития здоровой конкуренции между ними;

3. Правильное отражение в себестоимости рыночных отношений, включая сумму налогов, страхования, кредитные отношения и т.д., в интересах обеспечения нормального функционирования предприятий и производств;

4. Обеспечение единообразного формирования финансовых результатов, учитываемых при налогообложении прибыли;

5. Определение методики прогнозирования и планирования затрат в организациях в системе бизнес – планов как механизма управления затратами;

6. Разработка методологических положений по калькулированию затрат, повышение значения калькуляций в управлении затратами и в качестве базы для формирования цен;

Себестоимость продукции определяется единообразно на основе законов и нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в себестоимость .

Плановые калькуляции себестоимости используются при обосновании цены продукции, в частности, при выполнении заказов, а также при составлении бизнес – планов, планов финансового оздоровления и т.п.

Плановые калькуляции себестоимости могут составляться также по требованию собственника предприятия, организации.

Калькуляции себестоимости составляются по каждому виду продукции по требованию общего собрания акционеров, собственника организации, антимонопольных органов.

1.4. Смета затрат и калькуляция, их основные элементы.

Для производства продукции необходимы три основных компонента :

- основные производственные материалы,

- труд производственных рабочих,

- накладные расходы.

В понятие «материалы» включаются, как основные производственные материалы, так и вспомогательные.

К основным материалам относятся: кварцевый песок, сода, поташ, сульфат, доломит, сурик, известняк, глинозем и др. компоненты идущие на производство изделий из стекла.