Реферат: Издержки предприятия

Реферат: Издержки предприятия

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ATC-2

ATC-4

ATC-2

ATC-4

0 20 30 50 60 Q

Колличество продукции

![]()

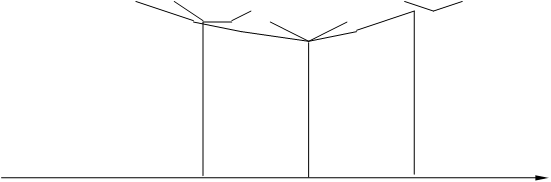

Кривая долгосрочных средних издержек состоит из участков кривых краткосрочных издержек (АТС-1, АТС-2, АТС-3, АТС-4, АТС-5) применительно к предприятиям различного размера, между которыми фирма могла бы сделать свой выбор. Каждая точка “ухабистой” кривой выбора показывает величину наименьших издержек производства единицы продукции для каждого данного объема производства при условии, что фирма имела достаточно времени, чтобы предпринять все желательные изменения в размерах предприятия.

Безвозвратные издержки.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: "Что с воза упало, то пропало"

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на

данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В СНГ деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия - прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Классификация затрат на производство.

На организацию учета производственных затрат на предприятии большое влияние оказывает классификация затрат по определенным признакам.

Прямые затраты обусловлены технологическим процессом оказания транспортных услуг и подлежат прямому включению в состав производственных затрат конкретных услуг по дебету счета 20 : расход материалов и топлива на технологические цели (кредит счета 10 ), оплата труда ( кредит счета 70 ), отчисления на социальное страхование и обеспечение ( кредит счета 69 ) и др.

Косвенные затраты вызваны организацией управления производственным процессом предприятия; в себестоимость конкретных услуг их включают пропорционально базе распределения, установленной отраслевой инструкцией по планированию, учету и калькулированию ( например, пропорционально оплате труда, прямым затратам). К ним относят общепроизводственные (счет 25 ) и общехозяйственные ( счет 26 ) расходы.

Затраты для целей налогообложения прибыли классифицируют на не лимитируемые и лимитированные. Лимитируемые - это такие, по которым утверждены в установленном порядке лимиты, нормы и нормативы. К ним, в частности, относятся компенсации за использование для служебных поездок личных автомобилей; затраты на командировки; представительские расходы; оплата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров; затраты по оплате процентов по полученным кредитам (за исключением ссуд связанных с приобретением основных средств, нематериальных и иных внеоборотных активов ); расходы на рекламу. Учет таких расходов ведется на счетах затрат ( 20, 25, 26 ) отдельно в пределах установленных лимитов ( норм, нормативов) и отдельно - сверх действующих лимитов (норм, нормативов ). Дело в том, что на сумму таких расходов, превышающих нормы, величина валовой прибыли для целей налогообложения корректируется.

В соответствии с задачами и в целях выполнения управленческих и контрольных функций учет затрат на производство осуществляется в нескольких разрезах (Общая схема классификации затрат на производство приведена на схеме 1):

Ø По месту возникновения затрат и по характеру производства;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11