Реферат: Издержки предприятия

Реферат: Издержки предприятия

3000

![]()

![]() 20

20

2000

![]()

![]() 10

10

Q Q

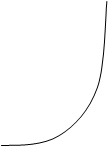

Рис. 2. Динамика переменных издержек

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек.

3.Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходов материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. рис. )

Прогрессивный характер роста переменных издержек Таблица3

|

Производство, единиц (Q) |

Переменные издержки, тыс.руб. (VC) |

Средниепеременныеиздержки, руб.(AVC) |

|

0 100 200 300 400 500 |

0 2000 4500 7500 11000 15000 |

- 20,00 22,50 25,00 27,50 30,00 |

![]()

![]() VC AVC

VC AVC

![]()

![]() 1200 40

1200 40

![]()

![]()

![]() 8000 30

8000 30

2000

![]()

![]() 20

20

Q Q

Рис. 3. Динамика переменных издержек

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста для того, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

TC=VC+FC

где TC-общие (валовые) издержки;

FC-постоянные издержки;

VC-переменные издержки.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменением переменных издержек.

Графически это можно изобразить следующим образом (рис. ).

Рис. 4 . Динамика издержек предприятия

![]()

![]()

![]() C

C

TC

VC

FC

5.Определение предельных издержек производства

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основные фонды), и как в этом случае будут складываться совакупные издержки производства и реализации.

Ответ на этот вопрос дает “закон убывающей отдачи”, суть которого состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному ффиксированному ресурсу (например, основным фондам) дает уменьшающийся добавочный , или предельный , продукт в рачете на каждую последующую единицу переменного ресурса. Проиллюстрируем это (табл. ).

Динамика показателей деятельности предприятия Таблица 4

| Вложение переменных ресурсов труда, человек | Общий объем производства, тыс.руб. |

Предельная производитьль-ность или продукт |

Средняя производитель-ность труда (гр.2 : гр.1) |

| 1 | 2 | 3 | 4 |

|

0 1 2 3 4 5 6 7 |

0 10 25 37 47 55 60 63 |

10 15 12 10 8 5 3 0 |

- 10 12,5 12,33 11,75 11,0 10,0 9,0 |

На основе данных таблицы построим график, где Q-объем производства, Qпр-предельный продукт труда на одного занятого и N-колличество работников (затраты труда).

Q

![]()

![]() 4

4

![]() 3

3

![]()

![]() 2

2

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11