Реферат: Финансы Украины

Реферат: Финансы Украины

Эта форма страхования покрывает расходы, связанные с посещением врачей - специалистов и принятием необходимых процедур в амбулаторных условиях, приобретением медикаментов, пребыванием в медицинских учреждениях, получением стоматологической помощи и зубного протезирования, проведением профилактических мероприятий.

=6=

Перестрахование - это система экономических отношений, при которых страховщик часть ответственности по принятым на себя рискам передает другим страховщикам с целью создания сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых мероприятий.

Договор перестрахования заключают две стороны: с одной стороны - страховое общество, которое передает риск, и с другой стороны - страховое общество, которое принимает риск.

Сострахование. В этом случае страховщик, получивший предложение заключить договор страхования объекта с большей фактической стоимостью и высокой степенью риска, может разделить часть ответственности с другой страховой организацией, заключив с ней договор сострахования.

Методы распределения и выравнивание рисков:

1) страхование;

2) перестрахование;

3) сострахование.

Лекция №12

=7=

Страховой рынок - это особая форма денежных отношений. Объектом купли - продажи выступает специфическая услуга (страховая защита). Формируется спрос и предложение на эту услугу.

Субъекты страхового рынка - страховые организации.

Элементы рынка: продавец, покупатель, товар (услуга), реальная свобода покупателя в выборе услуги (товара).

Страховой рынок включает следующие категории продавцов страховой услуги:

1) страховщики - это те, кто непосредственно заключают договора страхования;

2) перестраховочные организации - те, которые принимают на себя часть крупных рисков за соответствующее вознаграждение;

3) посредники между страховщиками и страхователями;

4) различные объединения страховщиков, которые создаются с какой - то конкретной целью (обмен информацией, разработка перспективных программ, координация условий страхования).

Каждая категория представителей страхового рынка может быть представлена разными формами собственности.

Покупатели страховой услуги - любые юридические и физические лица. Страховая услуга может быть представлена на основе договора (добровольное страхование), на основе закона (обязательное страхование).

Страховая услуга имеет потребительную и меновую стоимость.

Потребительной стоимостью страховой услуги является обеспечение страховой защиты, которая применительна к одному конкретному страхованию приобретает форму страхового покрытия.

Страховое покрытие представляет собой страховое обеспечение конкретного объекта на случай определенных договором событий.

Меновая стоимость - это цена страховой услуги, которая выражена в страховом тарифе, а затем во взносе или платеже.

Цена на страховую услугу складывается на конкурентной основе при сопоставлении спроса и предложения, хотя в основе лежат общественно необходимые затраты на оказание этой услуги.

Факторы, которые определяют положение на страховом рынке:

1. Рисковая ситуация.

2. Денежные доходы страхователей.

3. Страховой тариф.

4. Предложение страховой услуги (объем, структура, качество).

Условия реализации страховой услуги называются конъюнктурой страхового рынка.

Ассортимент страхового рынка - это перечень видов страхования, которым может воспользоваться страхователь.

Доведение страховой услуги до потребителя возможно при использовании страхового маркетинга.

Основной принцип страхового маркетинга заключается в двуедином взаимодополняющем подходе к рынку. С одной стороны, тщательное и всестороннее изучение потребности и спроса, а с другой стороны, - активное воздействие на рынок и существующий спрос.

Основные задачи страхового маркетинга:

1) изучение объективно существующих страховых потребностей;

2) формирование страховых услуг на основе этих потребностей;

3) определение цены на страховую услугу по каждому виду страхования и способы ее уплаты;

4) разъяснительная работа по действующим видам страхования и реклама новых услуг;

5) управление продажей услуг.

Важное место в управлении продажей услуг занимает контроль за жизненным циклом страховой услуги.

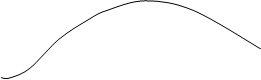

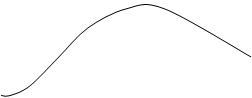

Объем

![]() продаж

продаж

![]()

![]()

![]()

![]()

![]() I II III IV V

I II III IV V

![]() Время

Время

I этап - этап разработки;

II этап - этап внедрения на рынок;

III этап - этап роста;

IV этап - этап зрелости;

V этап - этап упадка.

I и II. Организации, предоставляющие страховую услугу особое место уделяют рекламе.

III. Уделяют внимание условиям продажи.

IV. Обращают внимание на цену страховой услуги.

V. Этап указывает на то, что надо модифицировать данную услугу или разрабатывать новую.

Во времени маркетинговая деятельность осуществляются на трех уровнях:

- стратегическом;

- тактическом;

- оперативном.

Между страховыми организациями существует конкуренция. Она проявляется по следующим направлениям:

1) предложение новых видов страхования на основе возникновения новых потребностей;

2) разработка договоров страхования с различной комбинацией рисков (для привлечения потребителя и возможности выбора);

3) понижение страховых тарифов по сравнению с конкурентами;

4) более удобные формы оплаты страхового договора;

5) высокое качество обслуживания.

=8=

Экономические основы страхового дела.

В условиях рынка деятельность страховых организаций подразделяется на два вида:

- собственно страховая;

- коммерческая.

Цель страховой деятельности: предоставление страховой защиты нуждающимся в ней юридическим и физическим лицам.

Цель коммерческой деятельности: получение прибыли.

Распределение прибыли используется на нужды страхования:

1) погашение убытков, полученных в неблагоприятные годы;

2) дотации общественно - необходимым , но убыточным видам страхования;

3) улучшение организации страховых услуг;

4) финансирование научных и социологических исследований в области страхования;

5) переподготовка кадров.

Прибыль от коммерческой деятельности используется как на любых коммерческих предприятиях.

Основой страховой деятельности является финансово - хозяйственная деятельность предприятия, расходы, доходы, финансовые показатели.

Доходы представляют собой поступление страховых платежей и взносов по различным видам страхования.

Страховые платежи образуют фонд текущих поступлений.

К доходам относятся также доходы от нестраховой (некоммерческой) деятельности.

Валовый доход = текущие поступления + доходы от коммерческой деятельности.

Расходы:

Состав и структура определяют два взаимосвязанных экономических процесса:

1) погашение обязательств перед страхователями;

2) финансирование деятельности страховых организаций.

Структура расходов:

1) расходы на выплату страхового возмещения и страховых сумм;

2) отчисления в запасные фонды (резервные фонды);

3) отчисления на предупредительные мероприятия;

4) расходы на ведение дела.

На предупредительные мероприятия - денежные фонды, которые финансируют мероприятия по предупреждению стихийных бедствий и несчастных случаев.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13