Реферат: Финансовый анализ (на примере...)

Реферат: Финансовый анализ (на примере...)

6. Разработка нового поколения птицеводческого оборудования и установления на них более равновесных продажных цен. Разработка комплекса маркетинга на новые изделия.

7. Проводить активную коммерческую деятельность (сбыт товара полученных от других фирм, сдача в аренду помещений и территорий и др.).

8. Сформировать имидж предприятия.

Заключение

В 1999 году на финансовые результаты деятельности оказали влияние следующие внешние факторы: рост цен на материальные ресурсы, рост прожиточного минимума, рост потребительских цен и т.д. Вследствие этого произошло увеличение затрат на производство в части роста на потребляемые материальные ресурсы, а также затрат по оплате труда (при увеличении тарифа первого разряда с 83, 49 руб. до 200 руб. по решению Правления на основании постановления конференции трудового коллектива).

Затраты на 1 руб. выпущенной продукции и оказанных услуг в 1999 году составили 1,16 руб.

Основной причиной превышения затрат над стоимостью выпущенной продукции произошло за счет того, что предприятие в отчетном году выполняло обязательство по договорам 1998 года, где были зафиксированы цены и почти по всем была частично получена предоплата, поэтому изменить стоимость продукции в договорах было невозможно согласно условиям договоров.

Анализируя данные предыдущих годов можно сказать, что резко в отчетном году увеличилась доля затрат на материалы и сырье с 33,5 % в 1998 году до 51 % в 1999 году или на 17,6 %. Средний рост на приобретаемые материальные ресурсы по сравнению с уровнем 1998 года составил 1,8 раза.

Доля топлива и энергии уменьшилась на 6,4 % и составила в 1999 году 9,8 % в общем объеме затрат.

Доля заработной платы уменьшилась на 1,5 % хотя затраты на оплату труда в стоимостном измерении увеличились по сравнению с прошлым годом на 4 504 тыс. руб. или на 64 %.

В составе прочих затрат увеличились расходы на содержание военизированной сторожевой и пожарной охраны, возросли расходы по командировкам

Сумма накладных расходов, относимых на затратах основного производства в целом за отчетный год сложилась в размере 23 289 тыс. руб. или

в процентном отношении:

![]() к заработной плате основных производственных рабочих – 940,9

%

к заработной плате основных производственных рабочих – 940,9

%

· затраты вспомогательного производства – 623,2 %

· налоги и выплаты во внебюджетные фонды – 13,5 %

![]() к материальным затратам – 76,6 %

к материальным затратам – 76,6 %

![]() к прямым затратам – 64,1 %

к прямым затратам – 64,1 %

В следствие роста затрат на производство предприятия было вынуждено повышать цены на выпускаемую продукцию. В 1999 году увеличение цен на выпускаемое оборудование (в среднем на 70 % по сравнению с 1998 годом), обусловлено систематическим ростом цен на использование в производстве материальные ресурсы, что приводит к неблагоприятному для ОАО "Пятигорсксельмаш" сдвигу ценовых пропорций между ценами на приобретаемую предприятием продукцию и продукцию собственного изготовления.

Дифференцированный процент увеличения цен по различным видам выпускаемого оборудования объясняется степенью их материала-емкости, номенклатура материальных ресурсов используемых для их изготовления, а также колебаниями в уровне цен на эти ресурсы.

Несмотря на негативное влияние внешних факторов, внутренние факторы помогли смягчить их отрицательное влияние на результаты хозяйственной и финансовой деятельности завода. В 1999 году систематически проводился анализ использования в производстве материальных ресурсов, велась работа по повышению коэффициента их использования с последующим пересмотром норм расхода материалов и заработной платы, также велась работа по освоению безотходных технологий и максимальному использованию отходов производства, применению менее энергоемких технологий и производств.

Цели предприятия:

1. Адаптировать хозяйственную деятельность ОАО и систему управления к внешним и внутренним изменяющимся условиям.

2. Максимально сохранить коллектив специалистов и руководящих работников.

3. Обеспечить стабильно финансовое и материальное положение предприятия в отрасли и на его целевых рынках.

Но главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Для достижения общей цели перед предприятием в 2000 году была поставлена под цель: реализовать продукции, товаров и оказать услуг на общую сумму 180 млн. руб., из которой реализация продукции основного вида деятельности – 83,3 %. Планируется получить прибыли от реализации в размере 7,8 млн. руб., балансовой прибыли – 1,4 млн. руб.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе данной работы был показан механизм финансового анализа предприятия, его актуальность в современных экономических условиях для принятия управленческих решений.

В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения, а также были предложены пути повышения рентабельности предприятия.

Исследования показали, что деятельность предприятия финансируется за счет собственных средств. Баланс предприятия можно считать в достаточной мере ликвидным, хотя оно и постоянно испытывает недостаток в денежных средствах (факт осложняющий положение предприятия). Произведенные расчеты оборачиваемости элементов текущих активов привели к выводу, что руководство предприятия не в достаточной мере использует имеющиеся резервы, т. к. изменение скорости оборота не отражает повышения производственно-технического потенциала предприятия.

Нужно сказать, что необоснованно высокий уровень производственных запасов, значительно влияющий на общую оборачиваемость активов предприятия; негибкая политика расчетов с заказчиком и клиентом на условиях взаимной выгоды, предполагающей в частности систему скидок - все это говорит о неумелом управлении капиталом. Проведенный анализ также показал, что доходность собственного капитала снизилась в отчетном году. Это вызвало уменьшение отдачи с каждого рубля вложенных средств за прошлый год.

Налицо тенденция к снижению финансовой устойчивости предприятия. Поэтому для стабилизации финансового состояния предприятия хотя бы до уровня прошлых лет предлагается провести следующие мероприятия:

- необходимо в первую очередь изменить отношение к управлению производством,

- осваивать новые методы и технику управления,

- усовершенствовать структуру управления,

- самосовершенствоваться и обучать персонал,

- совершенствовать кадровую политику,

- продумывать и тщательно планировать политику ценообразования,

- изыскивать резервы по снижению затрат на производство,

- активно заниматься планированием и прогнозированием управления финансов предприятия.

Список использованной литературы:

1. Положение по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/96), утв. Приказом Министерства финансов РФ от 08.02 96. N10

1. Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 05.08.92 N552, с учетом изменений и дополнений, утвержденных Правительством РФ от 01.07.95. N661.

2. Инструкция Министерства финансов Российской Федерации от 19.10.95. N115.

3. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 1994-96 .

4. Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 1994.

5. Баканов М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 1994.

6. Ветров А.А. Операционный аудит-анализ. - М.: Перспектива, 1996.

7. Ефимова О.В. Финансовый анализ - М. : Бухгалтерский учет, 1996.

8. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика,1996.

9. Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 1995.

10. Моляков Д. С. Финансы предприятий отраслей народного хозяйства. - М.: Финансы и статистика, 1996.

11. Справочник финансиста предприятия. - М. : ИНФРА-М, 1996.

12. Управленческое консультирование в 2-х т. Т.2 : пер. с англ. - М.: СП Интерэксперт, 1992.

13. Управление инвестиционным проектом. Опыт IBM. Пер. с англ. - М.: ИНФРА-М, 1995.

14. Холт Роберт Н. Основы финансового менеджмента. - Пер. с англ. - М : Дело, 1993.

15. Хеддевик К. Финансово-экономический анализ деятельности предприятий. - М: Финансы и статистика, 1996.

16. Шеремет А. Д. Теория экономического анализа. - М: Финансы и статистика, 1994.

17. Шеремет А. Д., Суйц. Аудит - М. : Инфра-М, 1994.

18. Финансовый анализ деятельности фирмы. Москва Ист-сервис 1995.

|

|

|

|

|

|

|

|

|

|

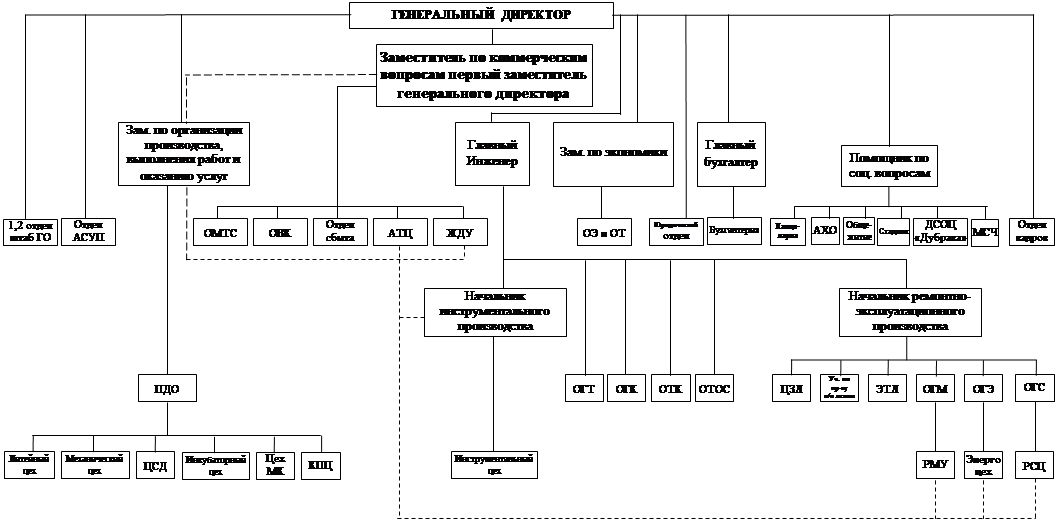

ОАО « ПЯТИГОРСКСЕЛ ЬМАШ »

[1] Ковалев В.В. «Финансовый анализ: управление капиталом» - М.: Финансы и статистика, 2000г.

[2] Уткин Э.А. «Антикризисное управление». – М.: Издательство ЭКМОС, 1997г.