Реферат: Финансовое регулирование деятельности предприятий

Реферат: Финансовое регулирование деятельности предприятий

Э = [(с1 + Енк1) – (с2 + Енк2)]В2 ,

где с1,с2 – себестоимость единицы продукции соответственно в прежних и новых условиях; к1 и к2 – удельные капитальные затраты на единицу продукции в прежних и новых условиях; Ен – нормативный коэффициент эффективности; В2 – годовой объем продукции.

Для упрощения расчетов можно учитывать разницу по себестоимости продукции и по удельным капитальным затратам только по изменяющимся статьям.

Годовой экономический эффект от экономии материальных ресурсов может быть определен также по показателю рентабельности с помощью следующей формулы:

где ц - оптовая цена единицы продукции.

Стоимость сырья, материалов и топлива следует учитывать по заготовительным ценам, т.е. с учетом транспортно-заготовительных расходов, а стоимость электроэнергии – с учетом внутризаводских расходов по ее трансформации.

Если экономия материальных ресурсов не сопровождается какой-либо экономией по другим статьям себестоимости продукции и производительность технологических агрегатов не меняется, то годовой экономический эффект

где а1 и а2, а1 и а2, а1 и а2 – удельный расход данного вида сырья, топлива, материала или электроэнергии соответственно в прежних и новых условиях; ц, ц, ..., ц – заготовительные цены соответствующих видов сырья, топлива, материалов и электроэнергии.

|

Экономия одних видов сырья материалов и топлива может сопровождаться дополнительным расходом других (например: экономия топлива при выплавке стали в мартеновских печах достигается благодаря применению кислорода).

Годовой экономический эффект в результате сокращения расхода сырья, топлива и материалов на единицу продукции определяется по разности приведенных затрат:

![]()

где а и b – удельные расходы соответственно заменяемого и заменяющего вида или сорта сырья, топлива и материала; ц1,ц2 – заготовительная цена единицы заменяемого или заменяющего вида или сорта сырья, топлива и материалы; к1, к2 – удельные капитальные затраты для производства заменяемого или заменяющего сорта сырья, топлива и материала.

Важным средством планомерной организации рационального потребления оборотных фондов является научно обоснованное установление меры максимального расхода вещественных элементов оборотных фондов на единицу продукции или на единицу полезной производственной работы данного качества. В связи с этим особое значение имеет нормирование производственного расхода сырья, материалов, топлива и электроэнергии. Норма расхода является плановым заданием, определяющим максимальное количество конкретных видов сырья, материалов, топлива и энергетических ресурсов фиксированного качества, которое может быть израсходовано для производства единицы продукции.

Чтобы нормы расхода отвечали своему назначению, они должны быть научно обоснованными и прогрессивными. Прогрессивность норм расхода вещественных элементов оборотных фондов предполагает достижение при этом такого оптимального соотношения между всеми элементами производства, при котором обеспечивается максимальная экономия живого и овеществленного труда на единицу продукции или полезной производственной работы данного качества.

Если сокращение норм расхода материалов сопряжено с увеличением норм расхода других, то прогрессивность этих норм должна оцениваться по общему экономическому результату от изменения этих норм.

Прогрессивность норм определяется экономическим эффектом в результате их внедрения в производство. Однако этот эффект может обнаружиться не только в данном, но также в других производственных циклах внутри отрасли или даже в других отраслях промышленности.

В зависимости от целевого назначения и характера использования нормы расхода материальных ресурсов отличаются рядом особенностей, которые могут быть классифицированы по четырем признакам:

По периоду действия различают нормы, освоение которых рассчитано на ряд лет и в течение планируемого ближайшего года. Первый вид норм принимается в перспективных пятилетних планах для последнего года перспективного периода, а второй – в качестве среднегодовых норм для планируемого ближайшего года.

По сфере применения различают индивидуальные нормы, предназначенные только для данного предприятия, для определенного типа оборудования, применительно к данному качеству сырья, материалов, топлива и готовой продукции, и групповые нормы, которые распространяются на группы предприятий, вырабатывающих однородную продукцию (например, нормы расхода топлива на киловатт-час электроэнергии, вырабатываемой по группе электростанций, базирующихся в данном топливном бассейне), или на группы однородных изделий (например, расход проката черных металлов на тонну поковок и горячих штамповок).

По степени детализации объекта, по отношению к которому устанавливаются нормы расхода, различают нормы на единицу готового изделия (станок, трактор, автомобиль), узла изделия (станина станка, рама автомобиля) и детали (подшипник, коленчатый вал). Нормы по изделиям используются в народнохозяйственном и отраслевом планировании, а по узлам и деталям – в системе планирования межзаводской кооперации и внутри заводского планирования материально-технического снабжения.

По степени детализации предметов труда различаются нормы по укрепленной номенклатуре (норма расхода проката черных металлов в целом), по видовым признакам (норма расхода сортового или листового проката, рельсов, балок и т. п.) и по специфицированной номенклатуре (прокат круглого профиля диаметром 20 мм из стали марки Ст 3). Для народнохозяйственного к отраслевого перспективного планирования потребности в сырье, топливе и материалах используются нормативы по укрупненной номенклатуре, для годовых материальных народнохозяйственных балансов и для отраслевых планов материально-технического снабжения используются нормы по видовым признакам.

Нормы расхода складываются из трех составных частей, образующих структуру нормы:

полезной части расхода;

технологических отходов и потерь, образующихся в результате осуществления регламентированного технологического процесса;

прочих отходов и потерь.

В практике нормирования материальных ресурсов различают методы:

Аналитически-расчетный метод заключается в том, что каждый элемент, образующий общую норму расхода, определяется расчетом на основе глубокого изучения технических и организационных условий использования данного конкретного вида сырья и других материальных ресурсов на данном предприятии, обобщения передового опыта и достижений науки и техники. Установленная этим методом норма основывается на плане организационно-технических мероприятий, осуществление которых должно обеспечить достижение этой нормы.

Опытно – лабораторный – это установление нормы на основе проведенных наблюдений, опытов и лабораторных исследований. Этот метод применяется преимущественно для нормирования расхода ряда вспомогательных материалов, например смазочных масел и обтирочных материалов, режущего инструмента.

Отчетно – статистический метод состоит в установлении норм на основе отчетно-статистических данных за тот или иной прошлый период. Норма на планируемый период устанавливается исходя из тенденции ее сокращения за прошлый период. Этот метод планирования норм расхода материальных ресурсов наименее обоснован и поэтому может применяться только по отношению к группе вспомогательных материалов, расход которых не поддается нормированию указанными выше способами.

Важным условием достижения нормированием расхода материальных ресурсов своих задач является правильный выбор единицы измерения нормируемых ресурсов и единицы объектов, по отношению к которым устанавливаются нормы. В тех случаях, когда данный вид нормируемых ресурсов состоит из нескольких сортов, классов, марок и т.д., отличающихся по качеству, следует норму расхода выражать в единицах, измеряющих одновременно количество и качество. Единицы объектов, по отношению к которым устанавливаются нормы расхода материальных ресурсов, могут быть выражены в тоннах и в параметрах, характеризующих их мощность.

Пребывание оборотных средств в сфере обращения – необходимое условие непрерывности процесса воспроизводства но эта часть средств непосредственно не участвует в создании продукта. Поэтому оборотные средства используются тем эффективней, чем большая их часть занята в процессе производства, где создается новая стоимость, превышающая авансированную стоимость.

Ускорение оборота средств в связи с сокращением времени производства приводит к увеличению масштабов общественного производства не за счет дополнительного авансирования оборотных средств, а в результате более быстрого их возмещения и повторного использования, что при том же объеме производства позволяет высвободить часть оборотных средств.

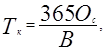

Оборачиваемость оборотных средств характеризуется числом совершаемых кругооборотов за год или временем, в течение которого оборотные средства, авансированные в денежной форме, совершают один кругооборот. Первый показатель Zк определяется как отношение всей суммы реализованной продукции за год В к среднегодовым остаткам оборотных средств Ос, второй Тк – путем деления числа календарных дней в году на число совершаемых кругооборотов за год:

|

|||

|

|||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12