Реферат: Финансовое регулирование деятельности предприятий

Реферат: Финансовое регулирование деятельности предприятий

Необходимые оборотные средства для содержания запасов готовой продукции ZГОТ.ПР определяются плановой себестоимостью среднесуточного выпуска товарной продукции С, длительностью пребывания товарной продукции на складе Тскл , а также необходимым временем для транспортировки продукции со склада до станции отправления, оформления транспортных и расчетных документов на отправляемую продукцию и представления их в банк на инкассо Тоф по формуле

Нормы запаса в днях устанавливаются по видам и группам продукции в зависимости от дифференциации норм, а затем на основе плановой себестоимости единицы продукции и среднесуточного ее выпуска определяется сумма необходимых оборотных средств для содержания запасов готовой продукции и оформления расчетов.

4. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ НЕФТЯНОЙ И ГАЗОВОЙ

ПРОМЫШЛЕННОСТИ.

Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием.

Промышленное предприятие, в том числе, например, предприятие нефтяной и газовой промышленности – первичное звено, в котором коллектив людей объединен общими усилиями и задачами. Основной задачей предприятия является удовлетворение потребностей народного хозяйства и трудящихся в промышленной продукции необходимого ассортимента и качества.

Чтобы обеспечить добычу нефти и газа предприятию требуются запасы различных материалов, топлива, инструментов, инвентаря. На них затрачиваются денежные средства.

Денежные средства, вложенные в запасы материальных ценностей и полуфабрикаты, готовую продукцию и расчеты, а также находящиеся на расчетном счете и в кассе предприятия, образуют его оборотные средства.

Оборотные фонды – это средства производства, которые обслуживают только один производственный цикл, полностью в нем потребляются и целиком переносят свою стоимость на изготовленную продукцию.

Оборотные фонды постоянно находятся в сфере производства материальных ценностей и прямо или косвенно образуют вещественное содержание готовой продукции. В состав оборотных средств входят и невещественные элементы в виде расходов будущих периодов.

Поскольку оборотные средства целиком потребляются за один производственный цикл, то их стоимость целиком входит в стоимость готовой продукции, образуя вместе с амортизацией старую (перенесенную) стоимость, к которой в ходе производства присоединяется также вновь созданная стоимость. Состав оборотных средств представлен на рис. 4.1.

Производственные запасы – сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, тара, запасные части, МБГ и приспособления, хозяйственный инвентарь и другие материальные ценности, поступившие к потребителям, но еще не использованные и не подвергнутые переработке, независимо от места их хранения.

Под сырьем и основными материалами принято понимать такие виды материалов, которые полностью входят в состав вырабатываемой продукции, образуя ее основу или выступая в качестве необходимого компонента при ее изготовлении. Вспомогательные же материалы участвуют в технологическом процессе, влияют на скорость реакции, вид и качество продукции, но не составляют ее основы.

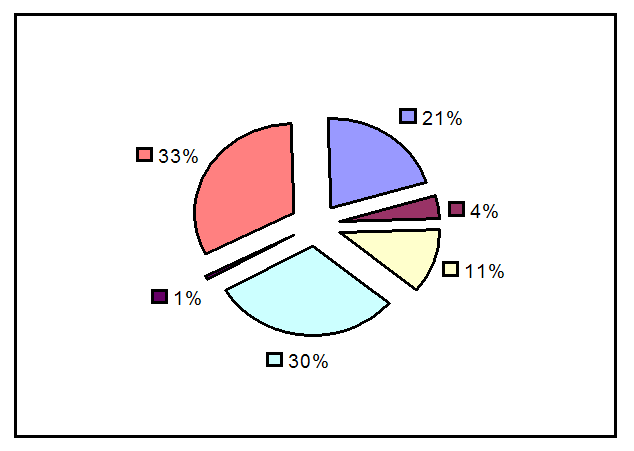

4.1. Структура нормируемых оборотных средств

Рисунок 4.1

Таблица 4.1

СТРУКТУРА НОРМИРУЕМЫХ ОБОРОТНЫХ СРЕДСТВ

| ЭЛЕМЕНТЫ НОРМИРУЕМЫХ ОБОРОТНЫХ СРЕДСТВ | УДЕЛЬНЫЙ ВЕС, % |

|

1.Производственные запасы, в т.ч. Вспомогательные материалы топливо запасные части МПБ |

66 21 4 11 30 |

| 2.Расход будущих периодов | 1 |

| 3.Готовая продукция | 33 |

| Всего | 100 |

Незавершенное производство и полуфабрикаты собственного изготовления. Незавершенное производство – это предметы труда, находящиеся в стадии производства до их превращения в готовую продукцию. К полуфабрикатам относятся предметы труда, прошедшие одну стадию обработки, но требующие дальнейшей доработки в пределах данного предприятия.

Прочие предметы труда и расходы будущих периодов (затраты связанные с рационализаторством и изобретательством и т.д.).

Оборотные средства промышленности одновременно находятся во всех перечисленных группах и совершают непрерывный кругооборот. Соотношение между отдельными группами определяются технологическими и производственными особенностями предприятия, а также его географическим местоположением.

Поскольку новые материальные ценности (новая стоимость) создаются в процессе производства, то структура оборотных средств (а, следовательно, и эффективность их использования) будет тем более благоприятной, чем большая их доля обслуживает сферу производства, т.е. чем больший удельный вес в общей сумме оборотных средств занимают оборотные фонды.

Основная часть оборотных средств приходится на долю оборотных фондов, причем их удельный вес постоянно и неуклонно возрастает.

В нефтеперерабатывающей промышленности наибольший удельный вес занимают вспомогательные материалы (скважинные насосы, ремни, канаты, деэмульгаторы, черные и цветные металлы и т.д.)

В газовой промышленности на долю вспомогательных материалов приходится половина оборотных средств. Большой вес занимают МБП, приспособление, инвентарь и запчасти для ремонта. Для нефтегазодобывающей промышленности специфичным является полное отсутствие сырья и промышленного незавершенного производства

В зависимости от способа планового регулирования оборотные средства разделяются на две части: нормируемые и ненормируемые оборотные средства.

К нормируемым оборотным средствам относятся те виды материальных ценностей и затрат, которые необходимы для обеспечения бесперебойной работы предприятия, производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция на складах (емкостях) предприятия. По каждой из этих групп оборотных средств установили верхний лимит постоянных запасов (затрат), или норматив оборотных средств т.е. минимальная сумма оборотных средств, необходимая предприятию.

К ненормируемым оборотным средствам относятся также группы, которые находятся в сфере обращения (кроме готовой продукции на складах предприятий), но не оказывают влияние на нормальное течение производственного процесса, денежные средства на расчетном счете, в аккредитивах и в кассе, средства в расчетах, товары отгруженные, но не оплаченные покупателями. Величина этих элементов оборотных средств часто и в значительных примерах меняется, установление для них нормативов весьма затруднительно.

В общей сумме оборотных средств промышленности преобладают нормированные оборотные средства, которые составляют более 85%.

Нормирование оборотных средств – важный элемент экономической работы на предприятии, направленный на совершенствование планирования производственно-финансовой деятельности, выявление резервов роста производства и рентабельности, повышение эффективности производства.

Под нормированием оборотных средств понимается разработка норм расхода и запасов материальных ресурсов, а также расчет норматива оборотных средств. Нормированию подлежат все виды сырья и материалов, независимо от объема их потребления.

Норма расхода материальных ресурсов - это максимально допустимое плановое количество сырья, материалов на производство единицы продукции или работы установленного качества в конкретных планируемых условиях производства.

Норма расхода в зависимости от целевого назначения и характера использования классифицируются по следующим признакам: по степени агрегации, степени укрупнения номенклатуры сырья и материалов и периоду действия.

По степени агрегации различают индивидуальные нормы, предназначенные только для данного предприятия, для определенного типа оборудования или для конкретного вида готовой продукции, и групповые нормы, которые распространяются на группы предприятий, вырабатывающих однородную продукцию.

По степени укрупнения номенклатуры сырья и материалов нормы расхода подразделяются на специализированные и сводные. Специализированные нормы – это расход конкретных материальных ценностей (например, топлива, электроэнергии, нефти, газа) на производство единицы продукции или работы (на 1 тонну добытой нефти). Эти нормы используются для планирования материально-технического снабжения.

Сводные нормы – это расход однородных видов сырья и материалов на изготовление изделия или номенклатурной группы изделий. По сводным нормам ведется расчет потребности в конкретном виде материальных ценностей, составляются годовые материальные балансы при разработке планов экономического и социального развития.

В нормах расходов материальных ресурсов учитываются: полезный расход, технологические отходы и потери, обусловленные установленной технологией производства. Не включаются в норму расхода сырья и материалов отходы и потери, неполадки в организации производства и снабжении и прочими отступлениями от установленных регламентов, рецептур и т.д.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12