Реферат: Экономика предприятия

Реферат: Экономика предприятия

Фонд заработной платы включается в себестоимость продукции, состоит из двух частей:

1. Основная заработная плата - представляет оплату по ставкам, тарифам и окладам;

2. Дополнительная заработная плата – включает:

o Оплата за перевыполнение норм выработки, надбавки к тарифным ставкам и окладам, вознаграждения за выслугу лет;

o Премии, по основным результатам хозяйственной деятельности, специальные премии за выполнение особо важных заданий;

o Оплата отпусков.

Поощрительной формой материального вознаграждения являются доплаты (надбавки к тарифным ставкам, окладам). Надбавки не являются постоянным и обязательным элементом заработной платы, и цель ее стимулировать рост производительности труда и повышение качества труда.

Доплаты:

1) За работу в ночное, сверхурочное время. Другие виды доплат, которые устанавливаются законодательством. Эти доплаты распространяются на всех работников в обязательном порядке. Их размер не зависит от конечного результата труда.

2) За дополнительные результаты труда. За совмещение профессий, должностей, за увеличение объема выполняемых работ, за профессиональное мастерство, за стаж работы на предприятии и т.д. Размер этих доплат зависит от вклада каждого работника в конечный результат работы.

Различают номинальную (денежную) и реальную заработную плату. Номинальная заработная плата – оплата в принятых денежных единицах. Реальная заработная плата отражает количество материальных, культурных благ и услуг, которые может приобрести трудящийся на свою номинальную заработную плату.

Экономическое стимулирование. Помимо материального стимулирования работники могут поощряться из других фондов. Одним из таких фондов является фонд потребления, образуемый из прибыли. По результатам итогов работы за год предприятие может из чистой прибыли создавать фонд поощрения работников. Этот фонд расходуется по сметам. По выплатам премий по итогам работы за год, единовременных выплат за достижение наилучших показателей, резервного фонда и др. (См. таблицу №4).

Моральное стимулирование имеет разные формы. Одной из форм является использование фактора свободного времени. Предприятие может изменять продолжительность основного отпуска, разделить отпуск на две части, сокращать общую продолжительность рабочего времени, предоставлять права на неполный рабочий день (неделю), предоставлять отпуска за специальный труд, который увеличивает психологическую и физическую нагрузку работника. Кроме того, предприятие может предоставлять работнику самому устанавливать график работы (скользящий, свободный график). Моральным видом стимулирования являются различные виды поощрения (путевки, грамоты и т.д.).

2. Планирование фонда заработной платы.

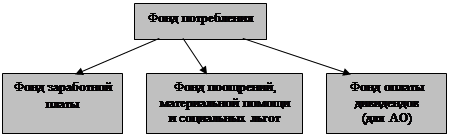

Планирование фонда потребления начинается с планирования фонда заработной платы. Схематично фонд потребления представлен далее. Планирование фонда заработной платы происходит одновременно с планированием других показателей хозяйственной деятельности предприятия. Планирование включает два этапа:

1. Анализ показателей фонда заработной платы;

2. Планирование показателей на предстоящий год.

На подготовительном этапе анализа рассчитываются дополнительные показатели, определяющие фонд заработной платы:

o Уровень фонда заработной платы;

o Размер изменения уровня фонда заработной платы;

o Темп изменения уровня фонда заработной платы;

o Сумма относительной экономии или перерасхода фонда заработной платы.

|

|

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

Уровень фонда заработной платы – отношение суммы фонда заработной платы к выручке от реализации умноженной на 100%. По данным Таблицы 1 плановый уровень фонда заработной платы составил 4468 тыс. руб., товарооборот – 69000 тыс. руб.

Уровень фонда заработной платы = 4468 / 69000 * 100% = 6,48%

Ожидаемый уровень фонда заработной платы = 4593 / 70120 * 100% = 6,55% (к обороту) – следовательно, имеет место перерасход фонда заработной платы.

Размер изменения уровня фонда заработной платы составляет разницу между ожидаемым уровнем и плановым уровнем фонда заработной платы.

6,55% - 6,48% = +0,07% (к обороту)

Темп изменения уровня фонда заработной платы составляет отношение размера изменения к базисному уровню фонда заработной платы умноженному на 100%.

0,07 / 6,48 * 100% = 1,08% (1,1%)

Это значит, что уровень фонда заработной платы по сравнению с планом увеличился на 1,1%.

Сумма перерасхода определяется как произведение размера изменения уровня фонда заработной платы на отчетную выручку от реализации и разделить на 100%.

0,07 * 70120 / 100% = 49 тыс. руб.

Сумма фонда заработной платы в текущем году увеличилась на 4593 – 4468 = 125 тыс. руб. Реальный же перерасход фонда заработной платы составил только 49 тыс. руб., значит, на фонд заработной платы оказали влияние факторы реального возрастания фонда заработной платы. Факторы:

o Рост численности работников;

o Рост средней заработной платы.

Фонд заработной платы можно выразить формулой:

Ф = Ч * Сз

Ф – фонд заработной платы;

Ч – среднесписочная численность работников;

Сз – средняя заработная плата на одного работника.

На численность работников оказывает влияние выручка от реализации и производительность труда.

Ч = В / П

В – выручка от реализации;

П – выручка от реализации на одного работника (производительность труда).

Ф = В / П * Сз

Следовательно, на объем фонда заработной платы оказывает влияние:

o Выручка от реализации;

o Производительность труда;

o Средняя заработная плата на одного работника.

На втором этапе анализа определяется сила действия каждого из этих факторов.

Факторы оказывают влияние на фонд заработной платы в разной степени или в сторону снижения или в сторону увеличения фонда заработной платы. Фонд заработной платы находится в прямой зависимости от численности работников и средней заработной платы на одного работника.

Ф = Ч * Сз

Чтобы определить изменение фонда заработной платы за счет изменения численности работников, необходимо среднюю заработную плату одного работника в базисном периоде умножить на изменение численности за отчетный и базисный периоды.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8