Реферат: Экономический анализ предприятия (на примере АО Ставропольэнерго)

Реферат: Экономический анализ предприятия (на примере АО Ставропольэнерго)

Электроснабжение потребителей, подключенных к сетям Общества в соответствии с договорами - основное направление деятельности предприятия, приносящее ему существенную долю прибыли и значительно влияющее на его финансовое состояние. В связи с этим хочется привести некоторые цифры, характеризующие деятельность предприятия в 2000 году:

· Потребление электроэнергии в крае составило 6450 млн.кВтч, полезный отпуск потребителям - 5420 млн.кВтч или 93,1% к 2000 году.

· Среднеотпускной тариф составил 0,412 руб./кВтч ( 1,16 раза к 2000 году) и 0,324 тыс.руб./Гкал (1,23 раза к 2000 году).

· По факту оплаты реализация составила 89,4%.

3. Оценка состояния и движения имущества предприятия АО "Ставропольэнерго" и источники его формирования

Анализ финансово-хозяйственной деятельности по данным бухгалтерской отчетности может быть выполнен с различной степенью детализации. Основой анализа является система показателей и аналитических таблиц, логика отбора и составления которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования.

Экономический потенциал хозяйствующего субъекта может быть охарактеризован двояко: c позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Устойчивость финансового положения предприятия в значительной мере зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Понятие об имущественном положении предприятия, об имеющих место качественных изменениях в структуре средств и источников, а так же динамике этих изменений можно увидеть используя современную форму годового бухгалтерского баланса, не преобразуя его для этих целей , так как валюта баланса - нетто представляет собой чистое имущество предприятия.

Данные для анализа состояния и движения хозяйственных средств (имущества) предприятия представлены в виде таблицы №2, для удобства и универсальности расчетов выполненной с помощью программного продукта Microsoft EXCEL (все таблицы дипломной работы выполнены также с помощью этого ПО), позволяющего подставлением исходных значений получать готовые результаты в итоговых графах таблицы с краткой характеристикой получаемых финансовых коэффициентов, что предоставляет возможность при наличии ПЭВМ с данным программным обеспечением использовать все таблицы дипломной работы для анализа типовой бухгалтерской отчетности любого предприятия.

Таблица 2.

Состояние и движение имущества предприятия АО "Ставропольэнерго" в 1999 году.

Рисунок 1

Рисунок 1

Рисунок 2

Рисунок 2

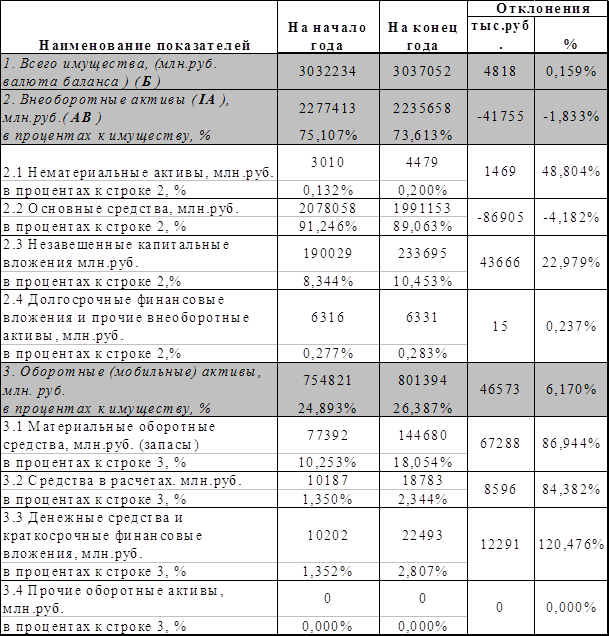

Из данных таблицы 2 хорошо просматривается увеличение общей стоимости имущества анализируемого предприятия к концу отчетного периода на 0,15 процента, что составило 4 818 тыс. рублей. Это произошло за счет увеличения суммы оборотных активов на 6,17 процента, что составляет 46 573 тыс. руб. и говорит об усложнении структуры имущества, так как увеличение оборотных средств, при грамотном их использовании предполагает рост прибыли от основных и других видов деятельности, но при неблагоприятной экономической ситуации увеличивает риск получения убытков и снижения прибыли.

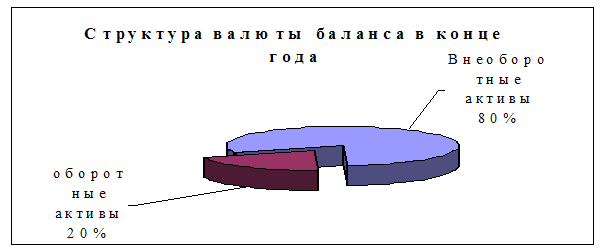

В свою очередь незначительно сократилась доля внеоборотных активов. Ее значение к концу отчетного периода составило 80 процентов от общей стоимости имущества, что на 1,9 процентов ниже этого показателя в начале года. А в горизонтальном разрезе величина уменьшения составила 1,83 процента, то есть 41 755 тыс. рубля (рисунки 1 и 2) Из этого краткого укрупненного анализа можно сделать вывод о незначительном изменении структуры имущества предприятия АО "Ставропольэнерго" в сторону увеличения мобильных активов. Для более детального рассмотрения состояния и движения имущества предприятия проанализируем отдельно каждую часть актива баланса.

Оценивая динамику внеоборотных активов, отмечаем изменения в составе долгосрочных финансовых вложений в сторону их увеличения как в вертикальном так и в горизонтальном разрезе. В конце анализируемого периода виден рост удельного веса этой части внеоборотных активов на 0,20 процентов в сравнении с удельным весом в начале года. Прирост долгосрочных финансовых вложений составил 0,23 процента, что равняется 15 тыс. рублей.

Эта статья баланса, отражая долгосрочные инвестиции предприятия, доходные активы других предприятий, уставные фонды других предприятий, а также предоставленных другим предприятиям займов, свидетельствует о том, что предприятие активно осваивает финансовые операции, так как в условиях рыночных отношений финансовая деятельность становится такой же равноправной с точки зрения формирования конечного финансового результата деятельностью как и его основная деятельность.

Значительный удельный вес основных средств в общей сумме внеоборотных активов свидетельствует о хороших производственных возможностях предприятия АО "Ставропольэнерго" и это характерно для предприятия энергетической отрасли, но его незначительное увеличение за счет роста долгосрочных финансовых вложений можно оценить как положительную тенденцию, так как он компенсируется ростом удельного веса незавершенных капитальных вложений, являющихся потенциальным источником прироста основных средств предприятия. Наблюдается увеличение удельного веса незавершенных капитальных вложений на 2,1 процент и увеличение суммы денежных средств в конце года на 43 666 тыс. рублей по сравнению с началом года.

Анализируя динамику оборотных активов, значительно повлиявших на увеличение имущества, можно отметить, что увеличение имущества на 35 096 тыс. рублей или на 5,4 процента произошло так же за счет увеличения дебиторской задолженности за отпущенную электрическую и тепловую энергию, выполненные работы, услуги, а так же за счет увеличения производственных запасов на 46,5 процента или на 67 288 тыс. рублей.

Формирование имущества предприятия осуществляется за счет собственных и заемных средств, состояние и движение которых представлено в пассиве бухгалтерского баланса. Соотношение собственных и заемных средств характеризует финансовое положение предприятия. Нельзя однозначно отдать предпочтение только собственным средствам. В зависимости от финансовой ситуации на предприятии часто возникает необходимость в заемных средствах и очень важным становится правильное распоряжение этими средствами, так как их возврат сопровождается увеличением суммы средств на значение процента по кредиту

Характеристика источников финансирования имущества предприятия, а также структуры и соотношения собственных и заемных средств будет представлена в форме таблицы 3.

Помимо показателей, взятых из бухгалтерского баланса, в таблице приводится расчетный показатель: "Наличие собственных оборотных средств", который определяется по схеме:

Ес = К + Пд - Ав.

Таблица 3.

Характеристика источников формирования имущества предприятия АО "Ставропольэнерго" в 1999 году.

Рисунок 3

Рисунок 3

Рисунок 4

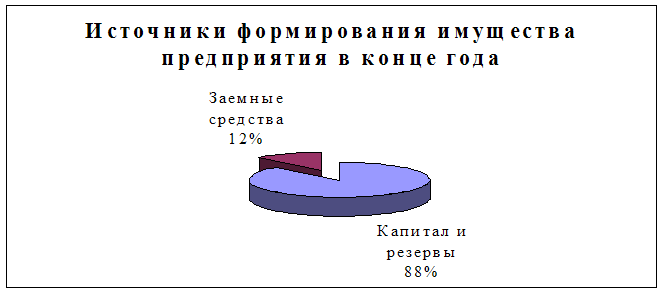

Как в видно из таблицы 3, основу источников имущества предприятия АО "Ставропольэнерго" составляют собственные средства. Их удельный вес в общей валюте баланса составил в начале года 88,9 процента (рисунки 3,4). Валюта баланса за анализируемый период возросла на 0,16 процент, что составляет 4 818 тыс. рублей и произошло это за счет увеличения заемных средств на 9,80 процентов в конце года в сравнении с началом года. Эта величина денежных средств составила 32 807 тыс. рублей. Удельный вес заемных средств в общем имуществе предприятия вырос с 11,04 процентов в начале года до 12,11 процентов в конце года.

Наличие собственных оборотных средств возросло на 3,28 процентов за счет уменьшения внеоборотных активов к концу 1999 года (см. таблицу 2).

Завершая анализ состояния и движения имущества предприятия АО "Cтавропольэнерго" хочется еще раз отметить, что несмотря на некоторые недостатки в структуре баланса, прослеживается тенденция здоровой экономической жизни и деятельности предприятия. Это подтверждают:

1. Увеличение стоимости имущества предприятия на 4 818 тыс. рублей или на 0,16 процента.

2. Увеличение производственных запасов на 67 288 тыс. рублей или на 86,9 процента.

3. Прирост собственных оборотных средств на 3,28 процента или на 13 766 тыс. рублей

4. Увеличение суммы незавершенных капитальных вложений на 43 666 тыс. рублей или 22,97 процента.

5. Увеличение краткосрочных финансовых вложений на 12 291 тыс. рублей или на 120,47 процента.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13