Реферат: Экономический анализ предприятия (на примере АО Ставропольэнерго)

Реферат: Экономический анализ предприятия (на примере АО Ставропольэнерго)

Основные средства - средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда, составляют значительный удельный вес в основном капитале. Они оказывают многоплановое и разностороннее влияние на финансовое состояние и результаты деятельности предприятия. По этому, существует необходимость проведения анализа эффективности функционирования основных средств, в ходе которого необходимо оценить размеры, динамику и структуру вложений капитала предприятия АО "Ставропольэнерго" в основные средства, выявить главные функциональные особенности его производственной деятельности.

С этой целью проведем сопоставление данных на начало и конец отчетного периода по всем элементам основных средств. Обобщенную картину процесса движения и обновления основных средств в разрезе стандартных классификационных групп можно получить из данных формы № 5 приложения к годовому балансу предприятия АО "Ставропольэнерго", раздел "Амортизируемое имущество" (см. приложение №).

Для проведения «горизонтального» анализа показателей движения основных средств составим таблицу 3.1.

Как видно из таблицы 3.1., на анализируемом предприятии АО "Ставропольэнерго" показатель обеспеченности основными средствами в отчетном периоде возрос и его абсолютное изменение составило строка №350 формы №5 - 1 642 тыс. руб., что в процентном соотношении к началу года составило 5,72 процента прироста. Произошло это за счет превышения поступлений по всем типам основных средств над их выбытием. Спад прироста основных средств отмечаем в строке 365 "Производственный и хозяйственный инвентарь" и он составил 5,7%. Наибольший удельный вес в общей сумме абсолютного увеличения основных средств приходится на строки 361 "Здания" (4,5 %) и 362 "Сооружения" (9,9% ), что является положительным показателем тем более, если учитывать отраслевые особенности энергетического производства, где основную часть производственной нагрузки несут именно эти показатели.

В динамики изменений положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными, где абсолютное увеличение первых составило 16 333 тыс. рублей. Уменьшение непроизводственных фондов на 11 471 тыс. руб. предполагает

Таблица 3,1

Таюлица 3,2

снятие с предприятия части амортизационных отчислений в непроизводственную сферу.

Для более содержательной оценки движения основных средств проведем «вертикальный» анализ отчетности, для чего представим данные в виде таблицы 3,2.

Как видно из таблицы 3,2 , доля производственных фондов за отчетный период возросла на 1,63 %, в том числе зданий на 0,5 %, транспортных средств на 0,04 %, инвентаря на 0,1 %. Значительную часть основных средств составляет пассивная часть (более 70 %), что естественно для предприятия энергетической отросли. Наибольший темп роста ,опережающий темпы общего роста стоимости основных средств ,отмечаем в строках «здание» (9,01%), транспортные средства (3,66%) и как уже отмечалось в результатах таблицы 3,1 в строке « производственный и хозяйственный инвентарь» (5,7%).Общую динамику изменений структуры основных средств можно оценить как положительную, соответствующую производственным потребностям предприятия АО "Ставропольэнерго" и его финансовым возможностям в срезе текущего момента в экономике.

Существует взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления производственных фондов (ОПФ), исходящий из их баланса:

Fк.г.=Fн.г.+Fнов.-Fвыб., (1)

где Fк.г. - производственные фонды на конец года;

Fн.г. - - производственные фонды на начало года;

Fнов. - производственные фонды, веденные в отчетном году;

Fвыб. - производственные фонды, выбывшие в отчетном году.

Расчитаем показатели, исходящие из приведенного равенства:

1. Индекс роста основных производственных фондов:

K1=Fкг/Fнг (2)

К1 = 4738686/4722353 = 1,00 (100%),

свидетельствует о тенденции роста ОПФ за отчетный период.

2. Коэффициент обновления производственных фондов:

K2=Fнов/Fкг (3)

К2 = 73365/4738686 = 0,015,

говорит об относительно невысоком уровне обновления производственных фондов.

3. Коэффициент интенсивности обновления основных производственных фондов:

К3=Fвыб/Fнов (4)

К3 = 57032/73365 = 0,777,

свидетельствует о невысокой интенсивности обновления ОПФ.

4. Коэффициент масштабности обновления основных производственных фондов:

К4=Fнов/Fнг (5)

К4 = 73365/4722353 = 0,015,

говорит о незначительном объеме обновления ОПФ.

5. Коэффициент стабильности основных производственных фондов:

К5=(Fнг-Fвыб)/Fнг (6)

К5 = (4722353-57032)/4722353=0,988,

показывает высокую стабильность ОПФ.

6. Коэффициент выбытия основных производственных фондов:

К6=Fвыб/Fнг (7)

К6 = 57032/4722353 = 0,012,

свидетельствует о невысокой степени выбытия ОПФ.

Давая общую оценку показателям обновления ОПФ предприятия АО"Ставропольэнерго" можно отметить, что при наблюдаемой тенденции роста ОПФ (100%), степень их обновления невысока, о чем свидетельствуют расчитанные коэффициенты.

6.2. Анализ эффективности использования основного капитала

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объемов продукции, повышения производительности труда работающих, снижения себестоимости продукции и затрат на воспроизводство основных фондов, увеличение сроков службы средств труда и др.

Улучшение использования основных производственных фондов энергетики дает большие экономические результаты в силу значительного размера этих фондов и высокой фондовооруженности труда. Однако энергетика - очень специфическая отрасль. Объем производимой ею продукции - электрической и тепловой энергии - не может превышать установленного графика нагрузки. По этому реальный экономический эффект улучшения использования основных фондов в энергетике не может быть реализован в виде увеличения объема производства продукции, как в других отраслях промышленности. В энергетики этот эффект реализуется на стадии капиталовложений, строительства новых энергопредприятий. Благодаря лучшим методам использования действующих производственных фондов снижаются показатели капиталоемкости энергетического производства, запланированного прироста производства энергии удается достичь с меньшим объемом капитальных затрат.

Производство энергии на 1 рубль основных производственных фондов энергосистем зависит от годового числа часов использования среднегодовой мощности и удельной стоимости этой мощности. Годовое число часов использования мощности, в свою очередь, зависит: 1) от состояния эксплуатационной готовности оборудования энергопредприятия, общей продолжительности капитальных и текущих ремонтов; 2) от графиков потребления электрической и тепловой энергии. Первая группа факторов зависит от работы коллектива энергопредприятия и ремонтных подразделений. Графики электропотребления не зависят от энергопредприятия. Чем более плотный график электрической нагрузки в энергосистеме, тем выше отдача продукции на 1 рубль основных производственных фондов.

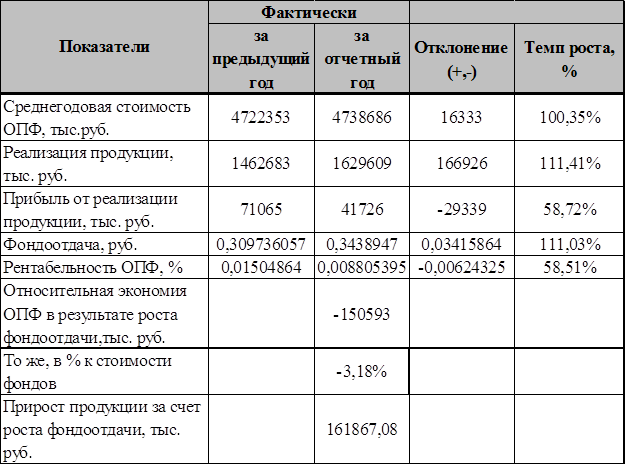

Для расчета показателей эффективности использования основных фондов предприятием АО "Ставропольэнерго" составим таблицу 3.3.

Таблица 3. 3

Расчет показателей

эффективности использования основных фондов

Данные таблицы 3.3 указывают на то, что показатели эффективности использования основных фондов имеют тенденцию к росту: фондоотдача повысилась на 11,03 %. За счет роста фондоотдачи получен прирост продукции 161867,08 тыс. руб., что составляет 96,97% общего увеличения объема продукции. Рост фондоотдачи ведет к относительному сокращению потребности предприятия в средствах труда, т. е. К относительной экономии основных фондов на сумму 150 593 тыс. руб., что составляет 3,18 % их фактической стоимости в отчетном году. Вместе с тем темпы роста прибыли опережают темпы роста объема реализованной продукции, что свидетельствует об увеличении рентабельности продукции, которая возросла на 58,51 %. Все эти данные говорят о росте эффективности использования основных фондов предприятием АО"Ставропольэнерго" и правильной экономической политике, проводимой на предприятии для повышения эффективности производства и использования основных средств.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13