Реферат: Ценообразование в банках

Реферат: Ценообразование в банках

Можно использовать два варианта определения платы за банковские услуги. Например, при расчете комиссионных платежей за расчетные услуги можно, во-первых, определить размер платы банку как частичное отделение общих издержек банка, связанных с проведением расчетных операций, на количество клиентов с учетом планируемой рентабельности. В зависимости от объемов операций, выполняемых по счетам конкретного клиента, средний размер платы для него может корректироваться на поправочный коэффициент, для клиентов с более интенсивным платежным оборотом при установлении размера платы за расчетные услуги применяются и более высокие поправочные коэффициенты.

Сумма плановых расходов Плановая Средний размер платы на расчетные операции рентабельность

с одного клиента = ----------------------------------- х (1+-----------------------)

Количество клиентов 100

банка Общая плановая прибыль Плановая = ------------------------------------------------- рентабельность Общие плановые расходы банка

Во-вторых, иной вариант расчёта платы предполагает использование данных о стоимости обработки одного платежного документа, рассчитанной как частное от деления суммы плановых расходов на проведение расчетов в целом по филиалу на число обрабатываемых в данном периоде платежных документов. При этом количество документов может определяться по данным соответствующего периода года или по аналогии с подобными клиентами.

Сумма плановых расходов Плановая Стоимость обработки на расчетные операции рентабельность одного документа = -------------------------------------- х (1 +----------------------

Число платежных 100 документов

Умножив цену обработки одного платежного документа на среднее число документов, приходящихся на клиента за определенный период (месяц, квартал, год), получим размер платы с данного клиента.

С учетом специфики работы отделения, разнообразия услуг, предлагаемым клиентам, различного удельного веса затрат на осуществление тех или иных услуг в сумме всех расходов на их оказание, может быть заключен единый договор на расчетное и кассовое обслуживание вместо отдельных договоров по этим или иным операциям.

На конечные результаты работы банка влияют также размеры расходов, являющихся переменными в долгосрочной перспективе. Общий размер расходов коммерческого банка зависит от того, в каких условиях он осуществляет свою деятельность и какие цели ставит по достижению своей результативности. Но в конечном счете, результаты работы коммерческих банков определяются размером полученной прибыли.

Важнейшими направлениями развития услуг и увеличения доходности работы коммерческих банков Кыргызстана могут стать услуги обеспечивающие:

- улучшение расчетно-кассового обслуживания клиентов, удовлетворение потребности в наличных денежных средствах и других платежных средствах как по счетам в иностранной валюте, так и в сомах;

- проведение операций с ценными бумагами банка и его клиентов;

- реализация инвестиционных и приватизационных программ;

- внедрение услуг гражданам в виде ведения счетов и хранения ценностей;

- развитие страховых, аудиторских, лизинговых и других операций и услуг.

Безусловно, доходы от этих услуг менее значительны по сравнению с доходами от кредиторских или валютных операций, но оказание их клиентам банка повышает его престиж, привлекательность, в том числе и для частных клиентов банка.

Ценообразование на различных рынках

Теперь рассмотрим самую простую и самую распространенную стратегию ценообразования. Практикой, которая наблюдается повсюду на рынках с несовершенной конкуренцией, является ценообразование по принципу «кост плас» или ценообразование с надбавкой. При этой практике фирма, чтобы установить цену на товар, добавляет процентную надбавку к предполагаемым средним издержкам (AVC). Например, если бы ожидаемые затраты на автомобиль составляли 10000$ и продавцы использовали 20%-ную надбавку, то они добавили бы к AVC 2000$ и установили бы цену своего товара при сбыте его дилерам 12000$. Надбавка рассматривается этими фирмами как способ покрыть накладные расходы (AFC) и обеспечить нормальную прибыль. Иными словами, цена, определяемая стратегией «кост плас», равна: P=AVC+m(AVC), где m – используемый процент надбавки.

Данная стратегия обеспечивает фирме достаточные поступления, чтобы покрыть постоянные издержки, переменные издержки и альтернативную стоимость использования факторов производства. Проблема, при осуществлении данной стратегии заключается в том, что AVC в краткосрочном периоде зависит от объема производства. Фирма обычно высчитывает AVC на базе ожидаемого за некоторый будущий период объема производства. Более высокие AVC будут означать, что при цене полученной путем надбавки к затратам реальная прибыль на единицу товара будет меньше, чем предполагалось, и, следовательно, фирмы не достигнут своих целей по прибылям. Это произойдет, потому что объем продаж и прибыль на единицу продукции ниже ожидаемого.

Ценообразование с использованием надбавки к затратам из-за внутренне присущей рынку неопределенности по поводу спроса на товар и МС, которые существуют в течение года. Данная стратегия предлагает прагматический способ решения проблемы реальной оценки MR и МС.

Фирма действительно меняет свои оценки AVC и ожидаемых продаж по мере изменения экономических условий. Пересмотр фирмами своих оценок АС и продаж практически представляет собой новые оценки, основанные на новой информации о MR и МС. Это означает, что данная стратегия может часто выражаться в ценах, которые мало чем отличаются от тех, которые существовали бы, если бы фирма регулировала размер выпуска до тех пор, пока MR не сравнялся бы с МС.

Если AVC являются более или менее неизменными то можно показать, что существует единственный процент надбавки для фирм со стратегией «кост плас»

Т.к. MR=P(1+1/Ed), а правило максимизации прибыли гласит, что MR=MC, то из этого следует, что МС=Р(1+1/Еd).

Решение для Р: Р=МС [Ed/(Ed+1)]

Т.к. предполагалось, что МС=AVC при всех объемах выпуска, то из этого следует, что Р=AVC[Ed/(Ed)] или P=AVC+[(-1/(1+Ed))]AVC

Выражение в скобках является процентом надбавки, который и будет максимизировать прибыль.

Чем эластичнее спрос на товар, тем ниже процент надбавки, который максимизирует прибыль. Вывод: цены на олигополистическом рынке будут становиться ниже по мере того, как спрос на товар отдельных фирм будет делаться все более эластичным - при условии использования вышеописанной стратегии.

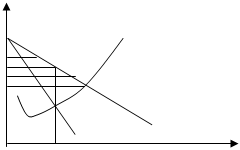

Все стратегии ценообразования имеют одну общую черту - они являются различными способами захвата потребительского излишка его перехода к производителю. Это ясно видно на рисунке 1.

Предположим, фирма продает весь объем произведенной продукции по единой цене. Чтобы максимизировать прибыль она выбирает цену Р* и объем Q* на пересечении MR и МС. Фирма уже тогда была бы прибыльной, но ее руководители задумываются над тем, как сделать фирму еще более прибыльной.

Pmax МС

P1

P1

P*

Pc

MR D Q

Рис.1.

Они знают, что некоторые покупатели (на отрезке А кривой D) заплатили бы больше чем цена Р*. Повышение цены однако приведет к потере ряда потребителей, уменьшению объема реализации и снижению прибылей. Точно также другие потенциальные покупатели не будут покупать продукцию фирмы, т.к. они не в состоянии заплатить цену Р*. Однако многих покупателей устраивает цена ниже, чем Р*, но больше МС фирмы (участок В кривой D). Снижая свою цену фирма сможет продать свой товар покупателям «группы В», но тогда она получит меньший доход от своих постоянных клиентов и тогда ее прибыль снизится.

Как может фирма захватить потребительский излишек (или, по крайней мере, его часть) покупателей «группы А», а также получить прибыль от реализации продукции потенциальным потребителям «группы В»? Установление единой цены явно не подходит. Однако фирма может назначать различную цену для разных покупателей в соответствии с их расположением на кривой спроса. Например, для покупателей «группы А» будет назначена более высокая цена, чем Р* (Р1), «покупателям группы В» -более низкая цена (Р2), а для покупателей между этими границами цена Р*. Это основа ценовой дискриминации: установление различных цен разным группам покупателей. Проблема, конечно, заключается в том, чтобы сгруппировать покупателей и заставить их платить разную цену.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13