Реферат: Анализ финансового состояния ООО «Дельта»

Реферат: Анализ финансового состояния ООО «Дельта»

Реферат: Анализ финансового состояния ООО «Дельта»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сибирский Государственный аэрокосмический университет

Курсовая работа

По курсу: «Экономический анализ»

Тема: «Анализ финансового состояния ООО «Дельта»».

Выполнила:

Проверил:

Красноярск 2002

СодержаниеСодержание________________________________________________________ 2

Введение___________________________________________________________ 3

Глава 1. Составляющие финансового анализа предприятия______________ 4

Глава 2. Анализ финансового состояния предприятия___________________ 8

Глава 3. Факторный анализ прибыли от реализации продукции__________ 16

(работ, услуг)______________________________________________________ 16

Глава 4. Анализ ликвидности баланса, финансовых коэффициентов______ 20

и рентабельности_________________________________________________ 20

Список использованной литературы_________________________________ 25

Приложения___________________________________________________________26

Введение

Главной целью деятельности любого коммерческого предприятия является получение прибыли.

В современных условиях дороговизны кредитов, предоставляемых банками, прибыль предприятия является важнейшим источником получения необходимых предприятию для развития производства (обновления основных фондов, исследований, разработки и выпуска новой продукции) денежных средств. Прибыль предоставляет предприятию возможность решать социальные проблемы работников. Кроме того, за счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

Показатели финансовых результатов характеризуют эффективность деятельности предприятия. Поэтому анализ финансовых результатов деятельности предприятия является одним из важнейших направлений финансового анализа предприятия.

Проведение финансового анализа необходимо как управленческому персоналу предприятия, так и внешним пользователям, заинтересованным в деятельности предприятия (собственникам, кредиторам, поставщикам и покупателям, и т. д.).

Финансовый анализ предоставляет руководству предприятия информацию, необходимую для принятия точных управленческих решений.

Внешние пользователи учитывают результаты финансового анализа для принятия решений относительно сотрудничества с анализируемым предприятием.

Необходимость проведения финансового анализа независимо от экономической системы страны стала причиной того, что методика финансового анализа разработана как отечественными, так и иностранными экономистами.

В данной курсовой работе автор ставит перед собой следующую задачу: изучить методику анализа финансовых результатов и проанализировать финансовые результаты деятельности предприятия.

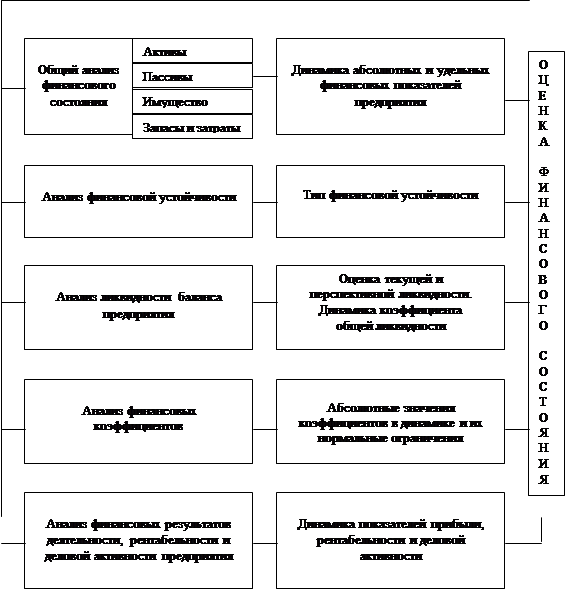

Глава 1. Составляющие финансового анализа предприятияСоставляющие финансового анализа предприятия: общий анализ финансового состояния, анализ финансовой устойчивости, анализ ликвидности баланса, анализ финансовых коэффициентов, анализ финансовых результатов, анализ рентабельности и деловой активности. Схема анализа финансового состояния предприятия представлена на рис. 1.

Результатом общего анализа является оценка финансового состояния предприятия, включающая итоги анализа:

• динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

• структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток — к невозможности нормального функционирования производства), определение величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

|

|||

|

|||

Рис. 1. Схема анализа финансового состояния предприятия

· структуры пассивов. Анализ структуры пассивов проводится во взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства, в силу своего преимущественного использования для формирования основных фондов, и прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников — более 50% — свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности предприятия, ее удельный вес в пассивах.;

• структуры запасов и затрат предприятия. Анализ запасов и затрат обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые», имеющие наибольший удельный вес статьи.

При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов целесообразно использовать относительные величины — удельные веса.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

• абсолютная устойчивость финансового состояния (встречается крайне редко) — собственные оборотные средства обеспечивают запасы и затраты;

• нормально устойчивое финансовое состояние — запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками;

• неустойчивое финансовое состояние — запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат;

• кризисное финансовое состояние — запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности и прочим краткосрочным пассивам); быстро реализуемые активы (дебиторская задолженность со сроком погашения менее года и прочие оборотные активы) — больше или равны краткосрочным пассивам (краткосрочным заемным средствам); медленно реализуемые активы (дебиторская задолженность со сроком погашения более года, запасы за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения) — больше или равны долгосрочным пассивам (итог раздела V пассива баланса); трудно реализуемые активы (внеоборотные активы за вычетом долгосрочных финансовых вложений) — меньше или равны постоянным пассивам (капитал и резервы, доходы будущих периодов, резервы предстоящих расходов и платежей, скорректированные на величину расходов будущих периодов).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае, если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Глава 2. Анализ финансового состояния предприятия ООО «ДЕЛЬТА» филиалДля анализа финансового состояния предприятия ООО «ДЕЛЬТА» филиал представляются следующие формы (приложение 1):