Реферат: Анализ эффективности использования основного и оборотного капитала на примере строительного предприятия (укладка теплотрасс)

Реферат: Анализ эффективности использования основного и оборотного капитала на примере строительного предприятия (укладка теплотрасс)

|

Tоб = Дк/nоб

где Дк - количество календарных дней в периоде.

Оборачиваемость можно определить как по всей сумме оборотных средств, так и по каждой ее части. Для расчета числа оборотов каждого элемента оборотных средств необходимо установить отношение суммы расхода по соответствующей статье затрат на производство к фактической сумме по данной статье оборотных средств. Срок оборота будет равен отношению числа дней за данный период к числу оборотов. По существу он представляет собой запас в днях данного элемента оборотных средств.

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле 21:

|

Т/Д

где С- остатки оборотных средств (средние или на определенную дату);

Т- объем товарной продукции;

Д- число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле 22:

|

Ко = С/Т

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле 23:

|

Кз = Т/С

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств является путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств является ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

1) абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период;

2) относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять прежде всего на пополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности и использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использования; ликвидация сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшением применяемой техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствуют созданию нового продукта. Излишнее отвлечение их в сферу обращения - отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, применении прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ И ОБОРОТНЫХ ФОНДОВ ООО «ТЭМРО»

2.1. К р а т к а я х а р а к т е р и с т и к а п р е д п р и я т и я

Общество с ограниченной ответственностью «ТЭМРО» основано 21 марта 1994 года в г.Благовещенске.

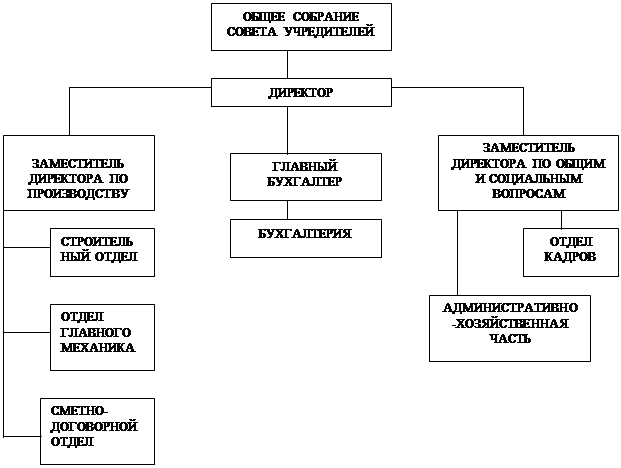

Возглавляет ООО «ТЭМРО» директор предприятия, избранный на Совете учредителей на срок 5 лет с полномочиями, согласно Устава предприятия. Филиалов ООО не имеет.

Организационная структура предприятия отражена на рис. 3.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ООО «ТЭМРО»

|

|||

|

|||

Основным видом деятельности являются работы по монтажу и капитальному ремонту теплоэнергетического оборудования, монтаж технологических металлоконструкций, изготовление не стандартизированного оборудования.

Согласно специфике деятельности предприятие имеет постоянных партнеров, поставщиков материалов и оборудования, и постоянных заказчиков.

Основным заказчиком является ОАО «Амурэнерго» СП Благовещенская ТЭЦ. Как правило, организация осуществляет капитальный ремонт и строительство тепломагистралей для Благовещенской ТЭЦ.

Постоянные хозяйственные партнеры-поставщики: ЧП Загуменный В.С. – поставка строительных материалов, стальных листов, труб, уголка и др.; Благовещенская ТЭЦ – поставка строительный материалов, теплоэнергии, электроэнергии и Администрация г.Благовещенска.

Особенностью положения ООО «ТЭМРО» на рынке г.Благовещенска в том, что предприятие не имеет конкурентов.

Основные показатели деятельности в динамике за последние 3 года (1999-2001 гг.) отражены в таблице 1.

Таблица 1 – Основные показатели деятельности за период 1999 – 2001 гг.

ООО «ТЭМРО»

В рублях

| Показатели | 1999 | 2000 | 2001 | В % к 2000 году | В % к 1999 году |

| Выручка от реализации | 5253000 | 9613000 | 12836000 | 33.5 | 144.4 |

| в том числе: | |||||

| выполненных работ | 5253000 | 9473000 | 12677000 | 33.8 | 141.3 |

| продажи строительных материалов | 0 | 140000 | 159000 | 13.6 | |

| Себестоимость | 5121000 | 9402000 | 12639000 | 34.4 | 146.8 |

| Прибыль от реализации | 132000 | 211000 | 197000 | -6.6 | 49.2 |

| Проценты к уплате | 0 | 0 | 3 | ||

| Операц.доходы | 23000 | 220000 | 121000 | -45 | 426.1 |

| Операц.расходы | 95000 | 219000 | 119000 | -45.7 | 25.3 |

| Внереализационные доходы | 0 | 0 | 3 | ||

| Внереализационные расходы | 0 | 176000 | 101000 | -42.6 | |

| Прибыль до налогообложения | 60000 | 36000 | 98000 | 172.2 | 63.3 |

| Налог на прибыль | 38000 | 29000 | 57000 | 96.6 | 50 |

Продолжение таблицы 1