Реферат: АНАЛИЗ АКЦИОНЕРНОГО КАПИТАЛА

Реферат: АНАЛИЗ АКЦИОНЕРНОГО КАПИТАЛА

Большое значение предсказания цены на акции привело к созданию многих методов ее прогнозирования, основанных на двух подходах к анализу: фундаментальном и техническом.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ основан на отраслевых финансово исследованиях и пытается дать объективную оценку эмитенту ценных бумаг, его бизнесу и экономическим условиям, в которых он работает. Всесторонняя оценка бизнес-риска и финансового риска позволяет довольно точно предсказать настроения инвесторов по отношению к ценным бумагам данного эмитента, если рынок достаточно оперативно получает качественную информацию и способен адекватно на нее реагировать, т. е. является эффективным.

ТЕХНИЧЕСКИЙ АНАЛИЗ не вникает в содержание экономических явлений и направлен на изучение динамики фондового рынка при помощи графиков, диаграмм курсов ценных бумаг, биржевых индексов и специально созданных технико-аналитических индикаторов (например, индекса относительной силы, моментума, различных фильтров, АDL, VРТ и др.). Типичные приемы, используемые техническими аналитиками:

- выявление повторяющихся элементов на графике исследуемого показателя (например, "голова и плечи", "двойной пик", "вымпел" и т. п.);

- попытка предсказать поведение одного показателя по динамике другого (например, по динамике объема сделок предсказать изменение направления движения цены акции или рынка в целом);

- сглаживание динамических рядов при помощи скользящей средней с последующей интерпретацией взаиморасположения графиков разнопорядковых скользящих средних относительно друг друга и относительно графика исходного ряда фактических показателей (МАСD, Каiri и др.).

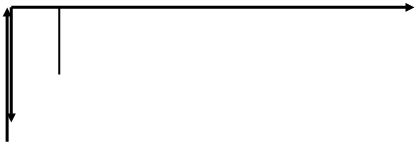

Хотя, как отмечалось выше, предсказать цену акции с помощью формулы нельзя, но можно установить ориентировочный уровень курса, вокруг которого теоретически цена должна изменяться. Если доходы и расходы инвестора пред- ставить в виде диаграммы (рис.1), то можно видеть, что цена акции должна быть равна дисконтированной сумме ожидаемых дивидендов по ней.

|

|||||||||

+ Денежные потоки

|

- Цена

Рис. 1 Диаграмма денежных потоков для владельцев акции

Для того ,чтобы акция приносила доход не ниже минимального допустимого для данного уровня риска, необходимо, чтобы разовый платеж в виде уплаченной цены за акцию компенсировался дисконтированной суммой всех дивидендов по данной акции. Дивиденды образуют финансовую ренту, и, поскольку мы не знаем, сколько лет просуществует акционерное общество, считаем, что n Þ ¥. Функция дисконтирования финансовой ренты ani при n Þ ¥ равна 1/i. Отсюда цена Р равна:

Р = d / i

Где: d- ежегодный дивиденд по акции, ожидаемый в будущем, руб;

i- ставка доходности по альтернативному вложению стаким же уровнем

риска, как и риск вложения в данные акции, д. ед.

Можно показать, что если инвестор ожидает ежегодный прирост дивиденда на h %, то ориентировочная цена акции будет равна:

Р = d / i - h

(i и h выражаются в долях единицы).

Ориентировочная цена акции может устанавливаться на основе привлечения данных бухгалтерского учета и использоваться для оценки акций на первичном рынке ценных бумаг и реальности цены предложения на вторичном рынке.

ДОХОДНОСТЬ. Существует несколько показателей, с помощью которых оценивается прибыльность и доходность акции.

ВО-ПЕРВЫХ, это доходность на весь холдинг-период, т.е. за некоторый единичный период времени.

Сумма дивидендов, полученных за период + Разница цен

HPY = ---------------------------------------------------------------------------

Цена покупки

Другой показатель – возврат за холдинг-период (HPR):

HPR = 1 + HPY

ВО-ВТОРЫХ, используется показатель текущей доходности. Он строится так же, как и текущая доходность облигации.

Дивиденд текущего года

YT= ------------------------------------------------- х 100 %

Курс акции (текущий курс покупки)

При этом дивиденд текущего года представляет собой чаще всего результат умножения последнего выплаченного квартального дивиденда на 4 (до вычета налога).

В-ТРЕТЬИХ, если известен момент продажи акции, то можно определить ее полную доходность по конкретной сделке. Наиболее часто на практике используются показатели текущей доходности за холдинг-период, отражающие привлекательность самой акции, независимо от того, кем и когда она была куплена.

НАДЕЖНОСТЬ АКЦИИ. Оценка риска вложений в простые и привилегированные акции происходит по-разному. Анализ привилегированных акций близок по методике к оценке облигаций: оцениваются их обеспеченность, дивидендное покрытие, возможность конверсии и кумулятивность дивидендов. Если же инвестор вкладывает деньги в простые акции, то он становится совладельцем компании, рискует вместе с ней и успех его инвестиционного решения зависит от успеха компании-эмитента. Поэтому большее внимание уделяется не покрытию дивидендов и обеспеченности активами, а финансовому состоянию эмитента в целом.

Надежность привилегированных акций оцениваешься по двум коэффициентам:

1) ДИВИДЕНДНОЕ ПОКРЫТИЕ

Балансовая прибыль – Налоги – Процентные платежи по прибыли

-----------------------------------------------------------------------------------------

Сумма дивидендов по привилегированным акциям

В мировой практике значение этого коэффициента, равное 2 – 3, считается нормальным;

2) ПОКРЫТИЕ АКТИВАМИ ПРЕДПРИЯТИЯ

Активы, Общая Общая Немате Задолженность

Обеспечивающие = сумма - Убытки - задолжен - риальные - акционеров по

привилегированные активов ность активы взносам в устав-;

акции (АОП) ной фонд

АОП

Коэффициент покрытия = ------------------------------------------------

Суммарная стоимость прив-х акций

Первый из двух указанных коэффициентов отражает надежность в смысле выплаты дивидендов при текущей деятельности предприятия, второй – риск невозвращения вложенных средств.

Кумулятивность привилегированных акций означает, что при невыплате дивидендов в текущем году их выплата не отменяется, а переносится на следующий год (хотя проценты за отсрочку платежа, как правило, не начисляются).

Сказанное об акциях и облигациях позволяет нам сопоставить инвестиционную привлекательность этих важнейших ценных бумаг.

Преимущества облигаций перед акциями, очевидно, заключаются в том, что фиксированный процент при снижении прибыли защищает инвестора от потери части доходов в связи с ухудшением финансового состояния эмитента; это старшие бумаги, и претензии по ним удовлетворяются в первую очередь. Риск по ним меньше еще и потому, что часто погашение их может быть гарантировано залогом имущества предприятия и др. Многие из этих достоинств оборачиваются недостатками при улучшении финансового состояния эмитента, повышении его прибыли. Так, при росте прибыли фиксированный доход ограничивает доходность капитала, а низкий уровень индексации дохода не спасает от инфляции; когда компания набирает силу, наступает срок погашения, и инвестор вынужден покинуть перспективный источник дохода.

Для эмитента выпуск облигаций менее трудоемок, чем выпуск акций, так как на эмиссию облигаций не требуется разрешения общего собрания акционеров – решение об эмиссии полностью в компетенции совета директоров, если в уставе АО не оговорено иное.