Реферат: Составление бизнес-плана на примере предприятия ООО Эдельвейс по производству соевого молока

Реферат: Составление бизнес-плана на примере предприятия ООО Эдельвейс по производству соевого молока

План доходов и расходов (табл. 9) на 3 года в соответствии с прогнозом тенденций развития отрасли отражает, что в течение 2001-2003 гг. предприятие будет получать устойчивую прибыль, рентабельность продукции и продаж в динамике увеличивается, что является положительной тенденцией.

Таблица 9. Доходы и затраты ООО «Эдельвейс», грн

| п/п | Показатели | 2001 | 2002 | 2003 |

| 1. | Доходы (выручка) от реализации без НДС | 335690 | 300537 | 279156 |

| 2. | Полная себестоимость | 223793 | 200358 | 186104 |

| В т.ч. условно-переменные затраты | 146227 | 134829 | 124519 | |

| -условно-постоянные затраты | 77566 | 65529 | 62585 | |

| 4. | Балансовая прибыль | 111897 | 100179 | 93052 |

| 5. | Налог на прибыль | 39164 | 30053 | 27916 |

| 6. | Чистая прибыль | 72733 | 70126 | 65136 |

| 7. | Рентабельность продукции, % (п.6:п.2 * 100 %) | 32,5 | 32,5 | 32,5 |

| 8. |

Рентабельность продаж, % ( п.6: п.1* 100 %) |

21,67 | 23,33 | 23,33 |

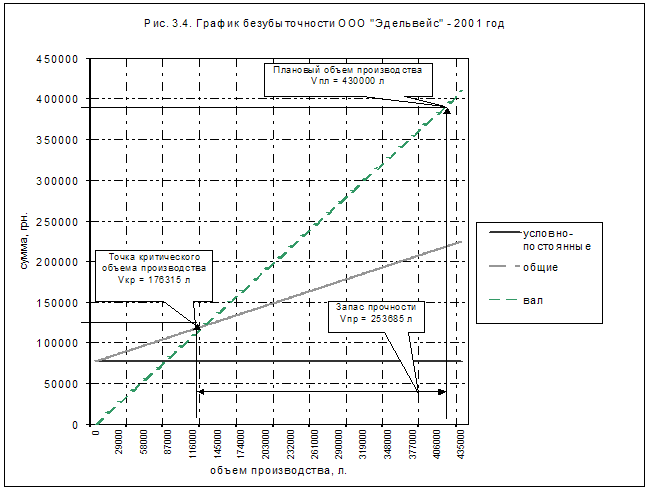

На основании данных, представленных в табл. 9, и уровня цены предприятия на единицу продукции, построим график безубыточности (рис. 4) с целью определения критического объема производства и запаса финансовой прочности ООО «Эдельвейс»

Критический объем производства (Vкр) определяется по формуле:

Vкр = УПЗ : ( Ц-УППЗ), (1)

где УПЗ – сумма условно-постоянных затрат, грн.;

Ц – цена единицы продукции предприятия, грн.;

УППЗ – сумма условно-переменных затрат на единицу продукции, грн.

Запас финансовой прочности определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает, до какого размера можно снижать объем производства и не нести при этом убытков.

Критический объем производства = сумма условно-постоянных затрат : (цена на ед. продукции – ( сумма условно-переменных затрат: объем производства)) = 77566 : ( 0,78 – (146227 : 430000) ) = 176315 л.

|

Запас финансовой прочности = 430000 – 176315 = 253685 л.

Для расчета даты, когда проект начнет приносить прибыль необходимо сопоставить критический объем производства с однодневным выпуском продукции: 176315 : (430000 : 360) = 147 дней.

С целью оценки финансово-экономических результатов проекта составляется прогнозный баланс активов и пассивов предприятия ООО «Эдельвейс» на 2001-2003 г. (табл. 10).

Для вновь проектируемого предприятия, которым является «Эдельвейс», прогнозный баланс составлен методами прямого счета и распространенным методом обеспечения сводимости баланса - «пробки» (для балансирования сумм по активу и пассиву баланса).

Рассматривая данные табл. 10 отмечаем, что «пробка» расположена в активе баланса с 2001 – 2003 гг. Это говорит о том, в этот период имеется резерв размещения 198684 грн., 257577 грн. и 237252 грн. соответственно в производство соевого молока.

Таблица 10. Прогнозный баланс активов и пассивов ООО «Эдельвейс» (на конец года)

|

АКТИВ |

Годы | ||

| 2001 | 2002 | 2003 | |

|

1.Внеоборотные активы 1.1 Основные фонды по балансовой стоимости |

125000 | 125000 | 125000 |

| 1.2 Амортизация | 28440 | 50360 | 67342 |

| 1.3 Основные фонды по остаточной стоимости (п.1.1-п.1.2) | 96560 | 74640 | 57658 |

| Итого по разделу 1 (п.1.3) | 96560 | 74640 | 57658 |

| 2. Оборотные активы | |||

| 2.1 Запасы | 622 | 557 | 517 |

| 2.2 Дебиторская задолженность | 3357 | 3005 | 2792 |

| 2.3 Денежные средства, всего | 32494 | 29092 | 27022 |

| в т.ч. | |||

| - Касса | 224 | 200 | 186 |

| - расчетный счет | 32270 | 28892 | 26836 |

| Итого по разделу 2 | 36249 | 32654 | 30331 |

| 3. Убытки | |||

| Итого по разделу 3 | - | - | - |

| Итого по разделам 1,2,3 | 132809 | 107294 | 87989 |

| «Пробка» | 198684 | 257577 | 237252 |

| Баланс | 331493 | 364871 | 325241 |

|

ПАССИВ |

Годы | ||

| 2001 | 2002 | 2003 | |

|

4.Капитал и резервы 4.1 Уставный фонд |

98000 | 98000 | 98000 |

| 4.2 Специальные фонды (фонд накопления) | 93787 | 169889 | 172750 |

| 4.3 Нераспределенная прибыль | - | - | - |

| Итого по разделу 4 | 191787 | 267889 | 270750 |

| 5. Долгосрочные пассивы (задолженность по долгосрочному кредиту) | 125000 | 83334 | 41667 |

| Итого по разделу 5 | 125000 | 83334 | 41667 |

|

6. Краткосрочные пассивы 6.1 Кредиторская задолженность: - поставщикам |

1166 | 1041 | 983 |

| - по оплате труда | 272 | 272 | 272 |

| - бюджету | 4432 | 3759 | 3492 |

| Продолжение табл. 10 | |||

| - банку | 1563 | 1563 | 1563 |

| 6.2 Фонд потребления | 7273 | 7013 | 6514 |

| Итого по разделу 6 | 14706 | 13648 | 12824 |

| Итого по разделам 4,5,6 | 331493 | 364871 | 325241 |

| «Пробка» | - | - | - |

| Баланс | 331493 | 364871 | 325241 |

Обоснование финансово-экономической целесообразности реализации планируемого производства можно дать на основе анализа представленных в табл. 11 показателей, по которым определяется ликвидность, платежеспособность, финансовая устойчивость и стабильность предприятия, а главное – ожидаемый срок окупаемости проекта.

Таблица 11. Финансово-экономические результаты деятельности ооо «эдельвейс»

| Коэффициент | Годы | ||

| 2001 | 2002 | 2003 | |

| Коэффициенты ликвидности | |||

| - коэффициент абсолютной ликвидности | 2,2 | 2,1 | 2,1 |

| - коэффициент покрытия баланса | 9 | 7,9 | 6,9 |

| Коэффициенты финансовой независимости и устойчивости | |||

| - общий (коэффициент автономии) | 0,6 | 0,7 | 0,8 |

| - коэффициент финансовой устойчивости | 0,4 | 0,6 | 2,8 |

| Коэффициенты деловой активности | |||

| Продолжительность оборачиваемости в днях: | |||

| а) запасов | 153,4 | 80,6 | 62,3 |

| б) дебиторской задолженности | 3,6 | 3,6 | 3,6 |

| в) кредиторской задолженности | 1,3 | 1,3 | 1,3 |

| г) операционного цикла (а + б) | 157 | 84,2 | 63,6 |

| д) финансового цикла (г - в) | 155,7 | 82,9 | 62,3 |

| Фондоотдача основных средств, грн. | 2,7 | 2,7 | 2,7 |

| Коэффициенты прибыли | |||

| - рентабельность продаж, % | 21,7 | 23,3 | 23,3 |

| - рентабельность основной деятельности, % | 32,5 | 35 | 35 |

| - рентабельность авансированного капитала, % | 112 | 125 | 134 |

| Срок окупаемости проекта, лет | 1,7 | 1,8 | 1,9 |

ВЫВОДЫ

Данные таблицы показывают, что ООО «Эдельвейс» по состоянию на 2001 год будет иметь устойчивое финансовое состояние, т.к. все коэффициенты находятся в пределах нормативных. К 2003 году предприятие станет независимым от внешних кредиторов, т.к. планируется погашение долгосрочного кредита.

Показатели деловой активности также говорят об улучшении финансового состояния, т.к. имеется тенденция к сокращению оборачиваемости дебиторской и кредиторской задолженности, кроме того, прослеживается, что к 2003 году проект практически себя окупит.

Это дает основания сделать вывод, что реализация проекта по производству соевого молока экономически целесообразна.

ЗАключение

В данной курсовой работе проведён анализ основных разделов бизнес-плана, осуществлен анализ финансового состояния ООО «Эдельвейс», разработан бизнес-план предприятия по производству соевого молока, рассмотрены принципы организации работы по охране труда на предприятии и проведен анализ применения ПЭВМ и программного обеспечения для создания и анализа бизнес-планов и эффективности экономических решений.

Была выяснена структура бизнес-плана и что бизнес-план является основным видом планов, которые разрабатываются компаниями. Он содержит программу деятельности фирмы, включающую основные цели, задачи, стратегию, тактику и бюджет. Профессионализм команды, составляющей бизнес-план, напрямую влияет на жизнеспособность компании на рынке и на успешность бизнеса, поэтому процесс разработки бизнес-плана должен быть профессионально и грамотно организован и должен контролироваться руководством компании.

В рамках курсовой работы сделана попытка анализа деятельности ООО «Эдельвейс» и финансовых показателей ее деятельности.

Представлен реальный бизнес-план, способствующий расширению бизнеса ООО «Эдельвейс» и освоению новых рыночных ниш. Проведен анализ локального рынка, дано описание продукта и технологии его производства. При анализе структуры управления была рекомендована наиболее оптимальная структура управления компанией, ориентированная на реализацию поставленных руководством целей. Был проведен анализ рисков данного проекта.

Было выяснено, что в целом реализация проекта по производству фасованного соевого молока экономически целесообразна и ООО «Эдельвейс» в будущем способно своевременно погашать свои обязательства перед кредиторами за счет средств, находящихся на расчетном счете, так как предприятие планирует получать устойчивую прибыль.