Реферат: Исследование работы рельсобалочного стана 800 Нижнетагильского металлургического комбината в условиях рыночной экономики

Реферат: Исследование работы рельсобалочного стана 800 Нижнетагильского металлургического комбината в условиях рыночной экономики

Реферат: Исследование работы рельсобалочного стана 800 Нижнетагильского металлургического комбината в условиях рыночной экономики

Московский институт стали и сплавов

(технологический университет)

ИиЭ

Курсовая научно-исследовательская работа по экономики на тему:

«Исследование работы рельсо-балочного стана 800 Нижнетагильского металлургического комбината в условиях рыночной экономики»

Руководитель Тарасов Б.Д.

Студентка группы МЭ-94-1

Тараканова А. М.

Москва

1998 год

Оглавление:

ИиЭ 1

Оглавление: 2

Введение 3

1. Общее состояние рынка металлов 4

Производство и потребление металла 4

2. НТМК. Производство, реконструкции, сортамент 14

2.1.Общие положения 14

2.2. Перспективы снижения себестоимости, повышения качества и конкурентоспособности металлопродукции АО НТМК 19

2.3. Реконструкция методической печи с шагающим подом 21

3. Рельсо-балочный стан 800 23

3.1. Покупатели продукции стана 800 23

3.2. Технические характеристики 23

3.3. Нагревательный печи и технология нагрева 24

3.4. Оборудование стана и технология прокатки 26

3.5. Техникоэкономические показатели 28

29

ЗДЕСЬ ФАЙЛ ИЗ EXCEL 29

Список используемой литературы: 37

Введение

В работе рассматривается работа рельсобалочного стана 800 Нижнетагильского металлургического комбината. Рассмотрено общее положение на рынке металла, НТМК, проанализирована работа стана, проведены расчеты производственной мощности, программы и других показателей работы стана. Расчет произведен в 3 вариантах. Предложены решения по увеличению объема продаж.

1. Общее состояние рынка металлов

Производство и потребление металла

В первую очередь необходимо рассмотреть и проанализировать общее положение рынка металлов в РФ. Макроэкономические показатели, их объем и структура являются наиболее общими факторами, обуславливающими объем металлопотребления. Например, объективно на снижение металлопотребления, повышение доли услуг в структуре ВВП, снижение доли машиностроения или металлообработки в валовой продукции промышленности непосредственно влияет увеличение доли инвестиций в непроизводственную сферу в общем объеме инвестиций в основной капитал. Меняется технологическая структура инвестиций.

Макропоказатели развития экономики России и внутреннее потребление металлопродукции

Сегодня растет доля строительномонтажных работ. Она повысилась с 47% до 64%. Это

связано с тем, что у нас есть уже достаточно оборудования, и требуются только его монтаж

Показатели развития металлопотребляющих отраслей.

Подотраслевая структура машиностроительного комплекса.

Она у нас меняется в направлении снижения доли именно металлоемких отраслей. Станкостроение, электротехническое, тяжелое машиностроение, тракторное, строительнодорожное машиностроение — во всех этих отраслях имеет место активный спад.

Только одно автомобильное машиностроение держится на относительно высоком уровне, и падение составило порядка 11% по сравнению с 1991 г.

Капитальное строительство.

Соотношение промышленного и непромышленного строительства.

Непромышленное строительство растет, металлоемкость там в 1.8 раза ниже. Ввод основных промышленных объектов. За последние 7 лет, кроме металлургии, в РФ не было ввода крупных промышленных объектов. В перспективе ожидается ввод нескольких объектов. Это и трубопровод Ямал-Европа, морские основания нефтегазовых платформ Сахалин 1 и Сахалин 2 в Баренцевом море, строительство автомобильных заводов, которые пока работают на отверточной технологии, но постепенно будут переходить на технологию отечественного производства почти всех деталей и развитие прочих отраслей.

По конкретным изменениям всех этих показателей видим, что в 1997 г. валовый внутренний продукт составил 50% с небольшим, валовая продукция промышленности — 61%, капитальное строительство — 27% от уровня 1991 г. а металлопотребление упало до 30% с небольшим против уровня 1991 г. Прежде всего это падение коснулось машиностроения, потребление в котором упало более чем в 3 раза. Доля машиностроения в металлопотреблении сократилась до 43%. Изменилось производство металлоемких видов продукции. В 1997 г. производство комбайнов упало почти до 1% с небольшим к уровню 1991 г., производство тракторов упало до 7%, и только производство легковых автомобилей сохранилось на уровне 89%. Ко всему этому в товарообороте большой объем занимают металлоемкие виды импортной продукции. Вот конкретный пример. Производство автобусов упало на 23% 22% составляет импорт этих автобусов. Резко упало производство тракторов на 88% —53.3%

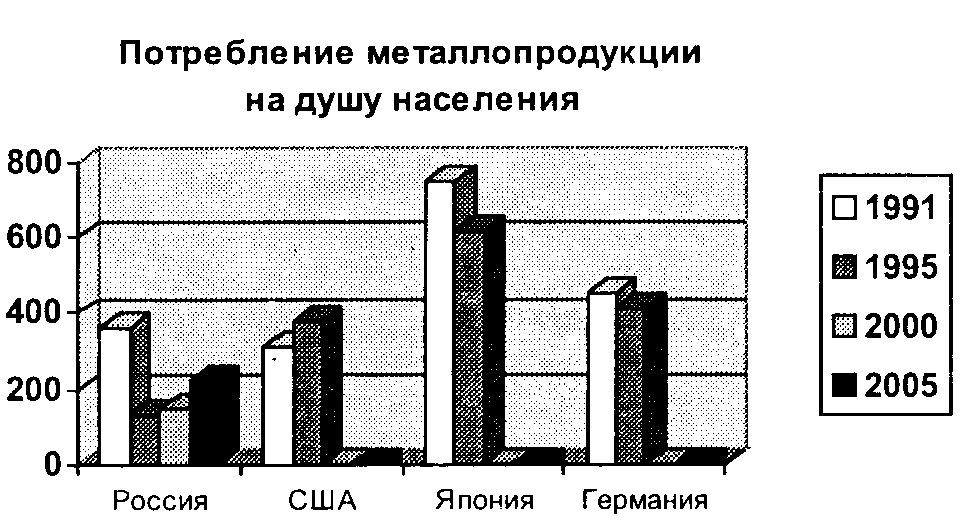

приобрели по импорту. То есть. потребность в стране есть, однако уровень качества отечественного машиностроения низок, и его потребители неплатежеспособны. Значительный импорт следствие недостаточного качества и связанного кредита. Именно этим, в частности, можно объяснить такие большие объе импортной металлопродукции. А импорт металлопродукции в виде готовых машин сокращает внутреннее металлопотребление. Если в 1995 г. приобрели по импорту почти на 15 млрд. долларов машин и оборудования, тем сам только через машины и оборудование завезли в страну в пересчете на прокат около 2 млн. т металла. На графике показаны удельное потребление и металлопотребление и валовая продукция. Это эмпирическая кривая металлопотребления на душу населения. Сегодня на душу населения приходится 112120 кг, в 1996 г. было 129 кг. Чтобы повысить металлопотребление, валовой внутренний продукт на душу населения должен превышать 15 тыс. долларов. В РФ он сегодня составляет 3 тыс. долларов и неизвестно, когда он повысится хотя бы до 10 тыс. долларов. Исходя из макропоказателей, видим ограниченность нашего внутреннего рынка. Здесь как раз видно металлопотребление на душу населения. До 2005 г. в соответствии с проектируеми макропоказателями металлопотребление по России должно составить около 220230 кг на душу населения, в то время как Япония, США, Германия уже сегодня имеют 350 кг и более. Но большее металлопотребление у них связано, в частности, с тем, что эти государства вывозят машины и оборудование. Потенциальный рынок черных металлов безусловно есть, он связан с тем, что все основные фонды устарели. К началу века Россия выходит с трубопроводами, которых у нас около 2 млн. км, и на 5070% они изношены и это грозит авариями и катастрофами. Износ транспорта превышает 52%, особенно автомобильного и морского, 63% судов нежелательны для захода в иностранные порты, поскольку они не отвечают современным требованиям. Одна треть автомобильных мостов и тоннелей пришли в полную негодность, подобная картина с железнодорожными мостами и тоннелями. В два с лишним раза меньше производство электроэнергии на душу населения. Потенциальным потребителем металла является автостроение, потребление автомобилей на душу населения более чем в 2 раза ниже чем в развитых странах. Казалось бы, есть перспектива роста металлопотребления, но все зависит от макропоказателей развития, которые в себя вбирают балансовую увязку возможностей производства и потребления.

Разработанные Минэкономики макропоказатели развития народного хозяйства не позволяют прогнозировать значительный рост металлопотребления. Инвестиции почти напрямую коррелируют с металлопотреблением. Ожидается, что инвестиции к 2005 г. вырастут против 1997 г. почти в 1.5 раза, на 30% должен вырасти объем прошленной продукции, это говорит о том, что у нас повысится и металлопотребление. Можно сказать, что 1997 г. будет нашей низшей точкой падения, прогнозируется рост производства металлоемких видов продукции. По автомобилям даже превысим уровень 1991 г., но по тракторам, станкам, вагонам приблизимся к уровню 1994-1995 гг.

Учитывая ограничения, которые получили на макроуровне, можем прогнозировать потребление металлопродукции в 2000 г. примерно на 1520% больше, чем в 1996 г., а в 2005 г. оно увеличится примерно в 1.52 раза. К тому же следует помнить и понимать, что производство можно удержать только развитием внутреннего потребления. Пик экспорта, наверно, уже прошел, начались антидемпинговые процессы, которые не позволят расширить выход на мировой рынок. Это значит, что укрепление производства возможно только за счет внутреннего рынка. А внутренний рынок это прежде всего помощь машиностроителям и строителям в том, чтобы их продукция была соответствующего качества, это помощь им кредитами отечественных коммерческих банков с тем, чтобы они могли начать производить необходимую продукцию. Очень большим тормозом являются высокие цены внутри страны, они на 1050% выше мировых и экспортных цен. В значительной мере такое перераспределение связано с повышающимися до сих пор тарифами на продукцию и услуги отраслей монополистов. Если эта тенденция будет продолжаться, то правительству срочно потребуется принять заградительные меры против проникновения импортного металла, поскольку здесь уже отрасль сама справиться не сможет.

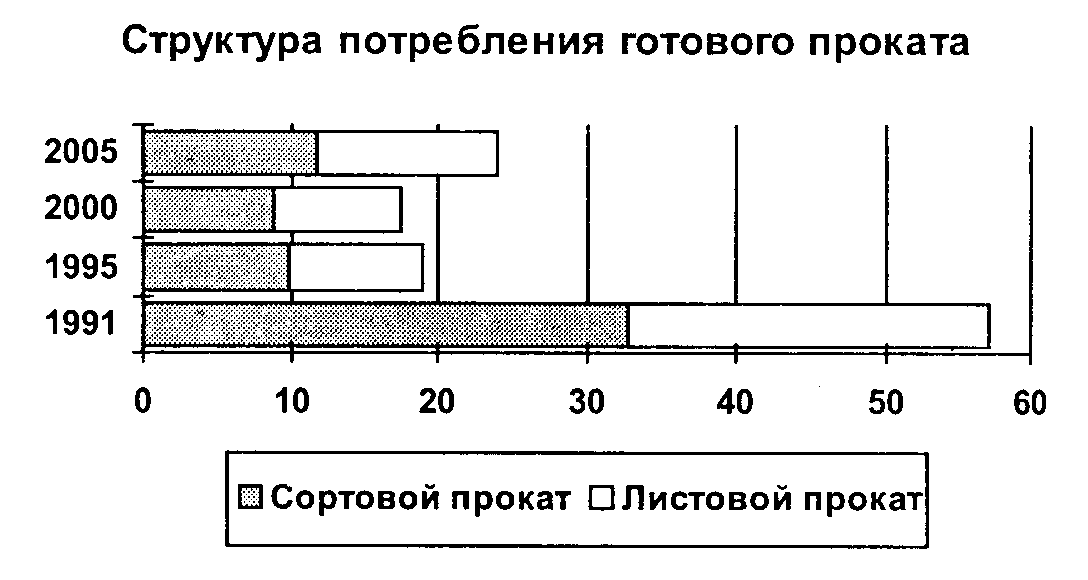

В перспективе в некоторой мере изменится и структура металлопотребления. Она будет приближаться к структуре мировой, а именно: доля листового проката в 2005 г. превысит 50% против 42% в 1991 г. Не следует ожидать больших изменений регионального спроса на металлопродукцию, больший подъем будет наблюдаться там, где было большее падение, т.е. в Центральной Европейской части страны и на Дальнем Востоке. Условиями расширения внутреннего металлопотребления являются стимулирование отечественных машиностроителей, развитие бытовых и сервисных услуг, ограничение роста цен на металлопродукцию и протекционистская политика защиты отечественных производителей. Необходим более качественный менеджмент, поскольку эра массового, безликого производства продукции рядового качества прошла, и для удержания, а тем более завоевания новых рынков нужна тонкая маркетинговая политика, способная удовлетворить все более индивидуализированные потребности по разумным ценам. Металлургия, как бы она не улучшала качество и параметры своей продукции, не сможет их реализовать, если к этому не будут подготовлены отечественные потребители.

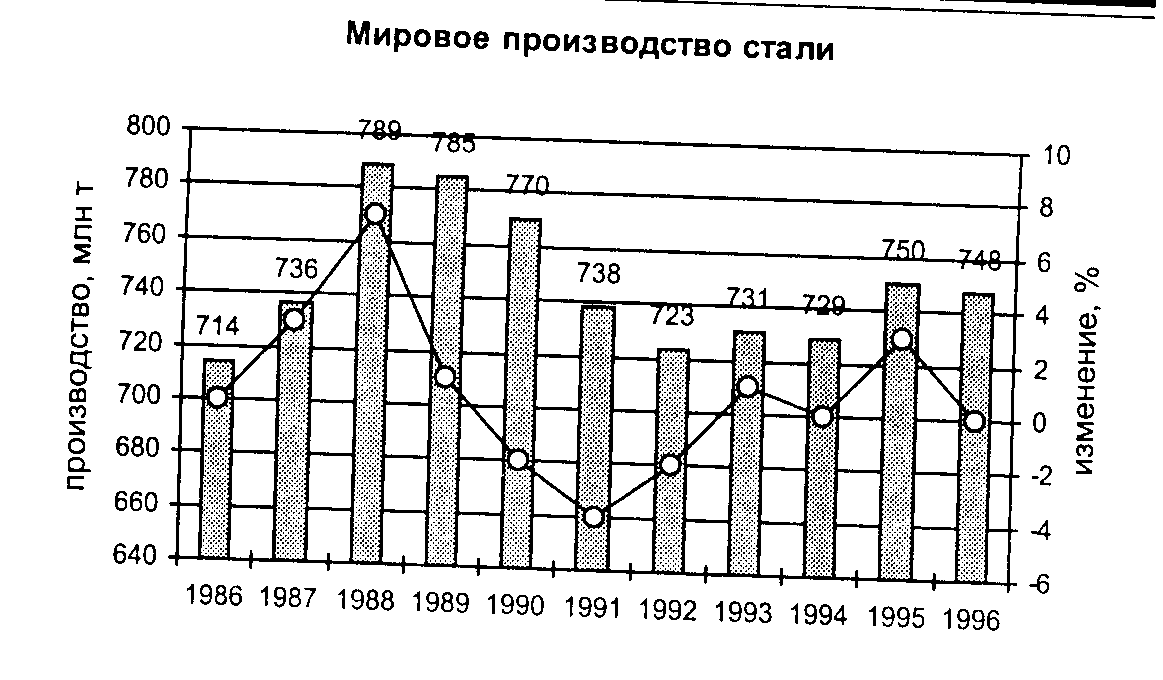

Проведем анализ современного состояния мирового рынка и металлургического комплекса России. На диаграмме показано изменение мирового производства и потребления стальной продукции в период с 1986 по 1996 гг. Это достаточно длительный период для такой отрасли, как металлургия. Показатель производства колеблется, наибольший спад наблюдаем в 1991 году, колебания объема производства повторяют колебания потребления. Можно сделать следующие выводы. 1991 г. — начало 1 кризиса в странах Восточной Европы и в республиках бывшего СССР.

Мировое потребление после этого провала восстанавливается и растет, и тенденция роста в пределах 23% наблюдается и в настоящее время. Те же тенденции в производстве стальной продукции наблюдаются и во всем мире, кроме стран Содружества и стран Восточной Европы. Если говорить о России, то в прошлом году, к сожалению, произошло снижение по сравнению с 1995 г., который с вами отмечали как год роста после кризиса 19911994 гг. Однако в 1996 г. произошел очередной спад на 4,2%, и объем производства составили: сырой стали порядка 49 млн т, проката — около 40 млн т. К сожалению, наиболее резко снижались и продолжают снижаться объе производства стального проката в России. В 1996 г. объем производства российского и импортного проката вместе составили около 16.6 млн т, что почти в 2 раза меньше, чем в 1993 г., и в 3 с лишним раза меньше, чем в 1991 г. Глубочайший кризис внутреннего рынка заставил российских производителей искать свое место и меры спасения. Нельзя не сказать о том, что душевое потребление стальной продукции сегодня уже менее 130 кг на одного россиянина это очень и очень впечатляющий и тревожный факт. Это свидетельство глубочайшего промышленного кризиса промышленности России. Сегодня по этому показателю, не говоря уже о развитых странах, находимся на уровне развивающихся стран, где-то уже во второй половине списка.

В конце 80х годов настойчиво внедрялась мысль о том, что слишком много производим стальной продукции, слишком много производим чугуна и стали. Но на самом деле все еще производится приличное количество, но потребляем недопустимо мало. И это сегодня основная забота производителей стальной продукции.

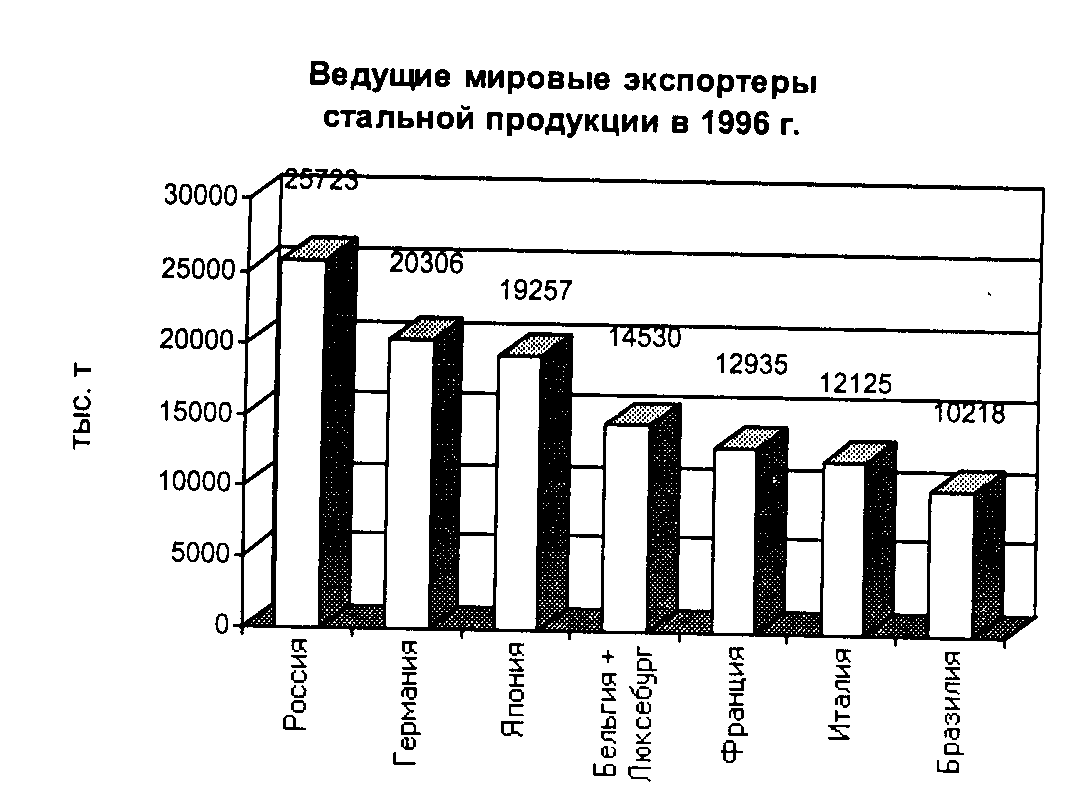

Глубочайший кризис заставил российских производителей искать сбыт своей продукции на мировых рынках. По статистическим данным, Россия в 1996 г. вышла на первое место в мире среди экспортеров стальной продукции.

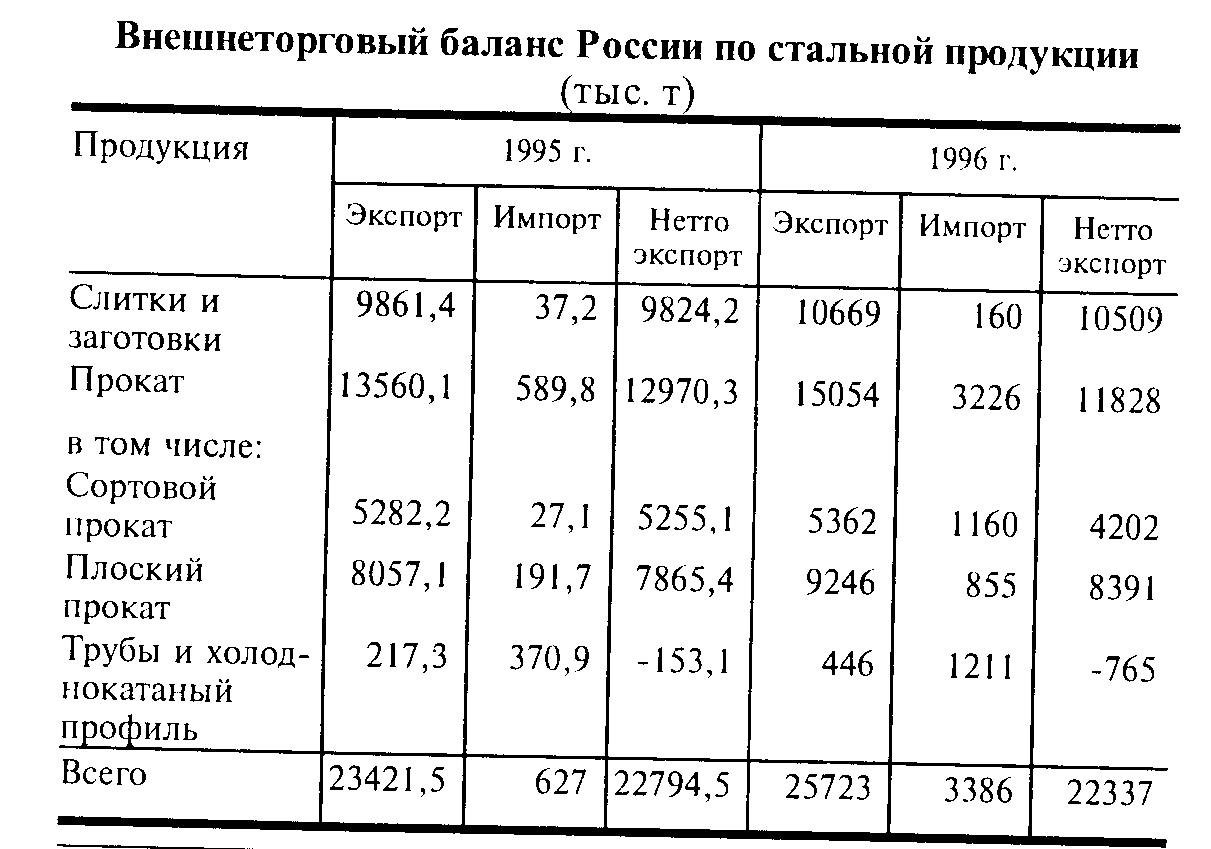

Проанализировав диаграмму, видно, что Россия поставила на мировые рынки 25.7 млн т стальной продукции, за нами идут Германия, Япония, потом Бельгия. Франция. Стоимость экспорта черных металлов в 1996 г. составила 7.5 млрд долл. и превысила показатель 1995 г. почти на 6%. Структура российского экспорта стальной продукции за 1995-1996 гг. и торговый баланс показаны на соответствующих таблицах. Их можно прокомментировать следующим образом. 2/3 составляет прокат.

Структура российского экспорта стальной продукции в 1995-1996 гг.

|

1995 г |

||||

| Продукция | Объем, тыс. т | Доля, % | Стоимость, млн. долл | Доля, % |

|

Слитки и заготовки Прокат в том числе: Сортовой прокат Плоский прокат Трубы и холоднокатанный профиль |

9861,4 13560,1 5282,2 8060,6 217,3 |

42,1 57,9 22,6 34,4 0,9 |

1970,2 3819,2 1259,8 2463,9 95,5 |

34 66 21,8 42,6 1,6 |

| Всего | 23421,5 | 100 | 5789,4 | 100 |

|

1996г |

||||

| Продукция | Объем, тыс. т | Доля, % | Стоимость, млн. долл | Доля, % |

|

Слитки и заготовки Прокат в том числе: Сортовой прокат Плоский прокат Трубы и холоднокатанный профиль |

10699 15054 5362 9246 446 |

41,3 58,5 20,9 35,9 1,7 |

2198 4478 1412 2778 288 |

32,9 67,1 21,2 41,6 4,3 |

| Всего | 25723 | 100 | 6676 | 100 |

Это безусловно положительный факт, ведь начинали с заготовки. Обращает на себя внимание значительный рост в 1996 г. импорта проката, главным образом, с Украины. Это говорит о том, что ценовая и торговая политика российских производителей и протекционистская политика государства позволяют конкурентам занимать значительные ниши на и без того скудном российском рынке металлопродукции. Импорт продукции в 1996 г. составил 3 млн т с лишним, и в основном это, конечно, украинский прокат. , безусловно, не противники общения с украинскими коллегами, но рынок наш слишком слаб, чтобы можно было без сожаления его уступать.

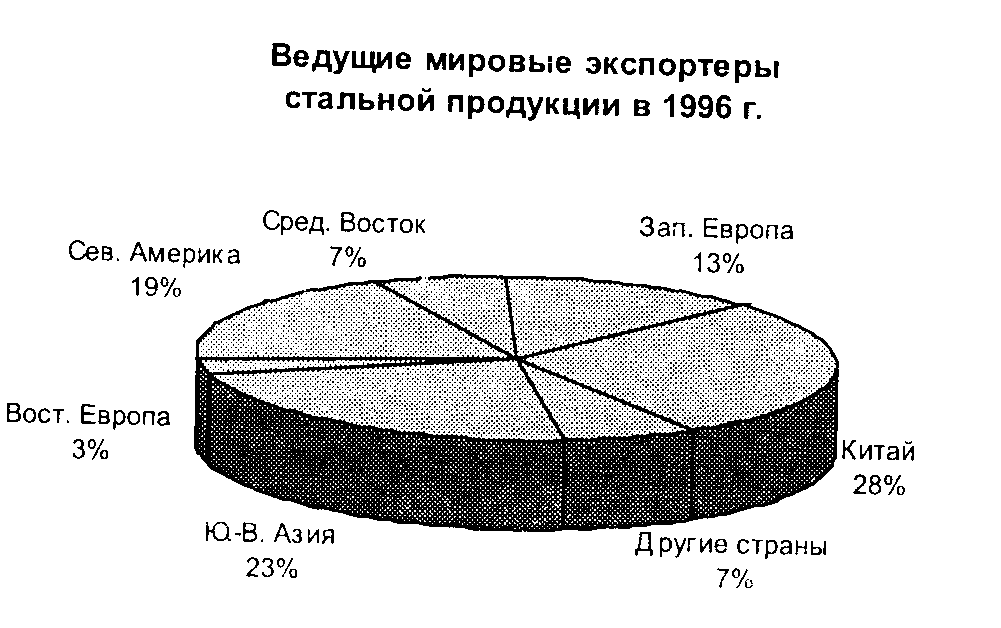

Важнейшими мировыми рынками для экспорта российского стального проката в 1996 г. являлись следующие страны и регионы: Китай — 28%, Северная Америка — 19%, ЮгоВосточная Азия – 23% и страны ЕС – 13%.

2. НТМК. Производство, реконструкции, сортамент

2.1.Общие положения

Теперь рассмотрим общее положение дел на НТМК. В 1990 г. Нижнетагильский металлургический комбинат (НТМК) отмечал 50-летие со дня начала работы современного предприятия с полным металлургическим циклом. Были подведены итоги становления и развития одного из наиболее крупных предприятий России, которое в сложный период истории страны обеспечивало производство стали для ; обороны, транспорта, машиностроения, строительства, а также ферросплавов, кокса, продуктов коксохимии. За все годы работы комбинат сохранял и развивал традиции производства качественного металла, которые берут истоки от первых металлургических заводов Демидова, построенных в Нижнем Тагиле около 300 лет назад и выпускавших знаменитое железо с маркой "Старый Соболь".

По специфике производства комбинат является одним из основных в России поставщиков металлопроката для железнодорожного транспорта, производит объемнозакаленные рельсы, железнодорожные колеса, бандажи для локомотивов, профильный прокат для вагонов. Комбинат — основной поставщик широкополочных балок и колонных профилей для строительства и специальных профилей для машиностроения. На комбинате осуществляется также крупномасштабная переработка ванадийсодержащих руд Качканарского месторождения. Кроме того, производятся конструкционный прокат, толстый лист, помольные шары, трубная, осевая, арматурная заготовки, стройматериалы из 1 металлургических шлаков и горных пород, дефицитные химические продукты коксохимпроизводства. Специфика производства и сортамент конечной продукции определяют значение НТМК в жизниеобеспечении, нормальном функционировании и развитии таких отраслей хозяйства, как железнодорожный транспорт, строительство, горнорудная промышленность.

Переход экономики на путь рыночных отношений в истекшие четыре года внес свои коррективы, уточнил цели и приоритеты практически во всех сферах деятельности предприятия. В области производства комбинат не обошла стороной полоса резкого сокращения заказов от традиционных потребителей внутри России и стран СНГ, что особенно проявилось в 1991 — 1993 годах. В связи с приостановкой инвестиционных процессов и строительства резко сократились заказы на широкополочные балки.

Уменьшился объем заказов на металлопрокат транспортного назначения (рельсы, колеса, профильный прокат).

В этих условиях потребовалось осуществить неординарные меры по обеспечению должного уровня производства и сохранению коллектива, что давало возможность решать неотложные задачи социального и технического развития в трудный период перестройки экономики. Использование в качестве рудного сырья чистых по вредным примесям качканарских ванадий содержащих руд и применение специальных технологий в доменном и конвертерном цехах обеспечивают производство особо чистой, так называемой первородной стали и высококачественного проката, конкурентоспособного на рынке металлов. Около 50% проката комбината предназначено для работы в условиях низких температур, значительная доля проката характеризуется повышенной коррозионной стойкостью. Большая часть производимой металлопродукции имеет сертификаты качества международных организаций.

При сокращении внутренних заказов комбинат на основе изучения рынка металлов с 1992 г. выступает крупным экспортером металла на внешний рынок. Доля экспорта достигла в 1993 — 1994 годах 50 % всего объема производства. При этом освоено производство проката по стандартам стран покупателей, в частности стандартам Японии, стран Западной Европы, Америки, освоены новые профили проката. Это позволило сохранить общее производство на уровне около 70 % от достигнутых ранее объемов. В результате комбинат сохранил и продолжает развивать социальную сферу (жилье, транспорт, дошкольные учреждения), приступил к коренному техническому перевооружению основного производства.

Период работы с 1992 г., когда предприятия получили хозяйственную и финансовую самостоятельность, а рыночные отношения стали реальностью, подтвердил неизменность принципов устойчивой работы: продукция предприятия должна пользоваться спросом на рынке и отличаться высоким качеством; продукция должна быть конкурентоспособной не только по качеству, но и по стоимости, т.е. должна производиться с минимальными затратами и обеспечивать необходимый уровень рентабельности и прибыли. В условиях последовательного вхождения в мировой рынок обеспечение отмеченных принципов необходимо всем, в том числе и предприятиям монополистам, в производстве той или другой продукции.

Металлопродукция НТМК, отличающаяся повышенными свойствами, пользуется спросом на рынке, и потребность в ней будет расти. После временного снижения уже в 1994 1995 гг. практически на обычный уровень вышли заказы на объемнозакаленные рельсы, железнодорожные колеса. Инвестиционные процессы, которые, по нашему убеждению, в ближайшие годы будут набирать темпы, восстановят уровень заказов на широкополочные балки и колонные профили универсальнобалочного стана, обеспечивающего производство балок номеров от 15 до 100 в объеме до 1,5 млн т в год.

Вместе с тем затраты на производство продукции комбината пока остаются весьма большими, что связано с эксплуатацией устаревших агрегатов и присущих им технологий. Так, по состоянию на 1994 г. около 50% стали выплавляется мартеновским способом, разливка всей стали производится в изложницы. В результате за конвертерным и мартеновским цехами работают два крупных обжимных стана. При этом расход стали на готовый прокат, а также энергоемкость производств на 20—30% выше в сравнении с использованием в сталеплавильном переделе непрерывной разливки. Комбинат производит средне и высокоуглеродистые флокеночувствительные стали для железнодорожного транспорта. Для удаления водорода применяются специальные технологии в прокатном переделе, удорожающие продукцию, так как в сталеплавильных цехах нет агрегатов для вакуумирования. Ряд несовременных технологий используется и в других переделах металлургического цикла.

Поэтому дальнейшее развитие комбината по всем разработанным ранее проектам предусматривалось только по пути реконструкции и технического перевооружения с использованием лучших отечественных и зарубежных разработок.

Ход перестройки экономики, непрерывный рост цен на основные энергоносители (уголь, природный газ, электроэнергия) и их приближение к уровню мировых, особенно ощутимые в 1994 г., привели к резкому росту затрат на производство, снижению уровня рентабельности до минимальных размеров. В связи с ростом транспортных издержек (железные дороги, порты) с учетом географического расположения комбината в центре Уральского региона снизилась эффективность экспорта.

Поэтому вопросы обеспечения эффективности производства на основе использования малозатратных технологий на всех стадиях металлургического цикла стали определяющими в вопросах выживаемости предприятия в современных условиях. Мероприятия по реконструкции комбината являются наиболее срочным и неотложным делом, от которого зависит будущее коллектива. Все это в общем было понятно с начала перехода к перестройке экономики. Поэтому в 1992 г. на основе выполненных ранее проектов на комбинате разработана конкретная программа реконструкции и развития на период до 2000 года, в которой выделены главные приоритетные направления для концентрации ресурсов и ускоренного выполнения работ. Программа одобрена и поддержана специальным распоряжением Правительства РФ от 27 октября 1992 г. "О мерах по социальноэкономическому развитию Нижнетагильского металлургического комбината". Основные мероприятия по комбинату вошли в Федеральную программу технического перевооружения и развития металлургии России на период до 2000 года.

При сохранении специализации комбината программа реконструкции и развития комбината имеет главные цели:

внедрение современных ресурсе и энергосберегающих технологий, агрегатов и технических средств;

обеспечение экологических и санитарных требований в производственных подразделениях комбината и в г. Н. Тагиле;

обеспечение выпуска конкурентоспособной продукции;

развитие социальной инфраструктуры комбината.

Центральным звеном программ является реконструкция сталеплавильного передела и обеспечивающих производств, что в наибольшей степени отвечает достижению поставленных целей. В составе программ:

Реконструкция конвертерного цеха № 1 со строительством отделения непрерывной разливки стали, агрегатов внепечной обработки и вакуумирования металла. Строительство конвертерного цеха № 2, оснащенного наиболее современными агрегатами. В результате выводится из эксплуатации мартеновский цех № 1 мощностью 3,0 млн т стали. В связи с переходом на непрерывную разливку стали выводятся из работы по перекату слитков обжимные станы (блюминги).

Строительство цеха по производству качественной извести.

Реконструкция огнеупорного производства с установкой современного прессового оборудования, строительством участков подготовки шихт, реконструкцией печей для обжига новых огнеупоров.

Реконструкция прокатных цехов, в том числе с целью перехода на прокат заготовок из непрерывнолитой стали:

Колесопрокатный цех — замена прессопрокатной линии и колесообрабатывающих станков на современное оборудование. Установка станков (пил) "Вагнера" для резки круглой литой заготовки.

Рельсобалочный цех — строительство новых методических печей для приема заготовок из непрерывнолитой стали конвертерных цехов № 1 и 2. Замена и установка нового оборудования по отделке рельсов. Организация участка для производства рельсов скоростных железных дорог.

Цех прокатки широкополочных балок — замена клетей прокатной линии на новые более жесткой конструкции, автоматизация контроля проката.

Крупносортный цех — модернизация и замена оборудования прокатной линии. Реконструкция участков отделки проката.

Для обеспечения программ реконструкции, жилищного строительства предусмотрено увеличение мощности завода железобетонных изделий, строительство цехов по изготовлению комплектующих для жилья, кирпичного завода и др. Программой предусмотрено удвоить объем строительства жилья и довести их до 80 тыс. млн в год.

С момента принятия программ на комбинате развернуто активное строительство объектов современного технического уровня с выводом из эксплуатации неэффективных производств. При поддержке Правительства и Комитета РФ по металлургии к работам по реконструкции привлечены ведущие инофирмы, в частности Австрии, Германии, Италии, Японии, Франции, в основном для проектирования и поставок оборудования, не выпускаемого в стране. Первые машины и агрегаты отделения непрерывной разливки стали в конвертерном цехе № 1 ввелись в 1995 г.

С учетом социальных нужд для насыщения рынка товарами потребительского назначения в период 1992 — 1994 гг. построены и введены в эксплуатацию новые цехи, в том числе видеотехники, современной мебели, сантехнических изделий из полимербетонов, по производству обуви, трикотажа и др.

С января 1993 г. комбинат функционирует как акционерное общество открытого типа "Нижнетагильский металлургический комбинат". На первом общем собрании акционеров, состоявшемся в апреле 1994 г., единогласно поддержана и принята к ускоренному осуществлению программа реконструкции и технического перевооружения. Реализация программ работ с участием инофирм оценивается в 1,8 млрд долл. и в таком же размере в рублевом покрытии — с участием отечественных предприятий. Средства должны быть заработаны путем сбыта продукции на внутреннем и внешнем рынках. Такие крупные проекты во всех странах мира всегда получали поддержку в виде кредитов, а в СССР в виде бюджетного (централизованного) финансирования. Для ускорения реконструкции комбинату необходима поддержка правительства в виде льготного налогообложения и получения кредитов на цели реконструкции. В зависимости от обстановки первоочередными объектами реконструкции рассматриваются комплексы в сталеплавильном производстве. Часть работ по переделам перейдет за 2000 г.

Программа реконструкции и развития комбината до 2000 года обеспечивает:

1. Вывод комбината на современный технический уровень в сталеплавильном производстве и существенное повышение технического уровня во всех переделах с выпуском высококачественной конкурентоспособной продукции.

2. Оптимизацию и сокращение состава металлургических цехов и обеспечивающих подразделений с выводом из эксплуатации всех участков мартеновского цеха № 2, мартеновского цеха № 1, обжимных цехов № 1, 2, участков железнодорожного транспорта, соответствующее уменьшение числа агрегатов в смежных подразделениях.

3. Снижение на 15—20% производства кокса, чугуна, стали при сохранении объемов выпуска готового проката с обеспечением следующих показателей, млн т: чугун — 6,0; сталь — 6,0; готовый прокат — 4,7; заготовка товарная — 0,9.

4. Сокращение расхода около 800 тыс. т стали в год на производство проката и в целом снижение материалоемкости на 20 %, энергоемкости — на 30%.

5. Решение экологических вопросов с достижением предельно допустимых выбросов по пылегазовым составляющим и организацией замкнутых водооборотных циклов.

6. Развитие инфраструктуры (строительные подразделения, цехи товаров народного потребления, объекты соцкультбыта) для создания новых рабочих мест и обеспечения потребностей трудящихся в товарах и услугах.

За небольшой срок работы в условиях рыночной экономики на комбинате осуществлены значительные организационные преобразования, что позволило обеспечить необходимый уровень производства и приступить к реализации программ коренной реконструкции и технического перевооружения предприятия. Выполнение этой программ — главное условие эффективной работы коллектива.

2.2. Перспективы снижения себестоимости, повышения качества и конкурентоспособности металлопродукции АО НТМК

Развитие Нижнетагильского металлургического комбината до 1990 г. шло в направлении последовательного наращивания объемов выпуска всех видов продукции при сохранении в основном оборудования и технологий 1940— 1970 годов. Годовые объемы производства достигли 7,0 млн т чугуна, 8,0 млн т стали, 6,5 млн т проката в год. Замедление темпов обновления оборудования и реконструкции цехов привело к недопустимому старению и износу основных фондов, который в целом по комбинату оценивается в 65 %. Направление основных средств и ресурсов на наращивание прежде всего объемов производства привело к негативным последствиям не только в техническом, но и в социальном плане, к резкому ухудшению экологической обстановки.

Переход к рыночным отношениям, падение спроса на металлургическую продукцию в стране и неплатежеспособность потребителей, усиление конкуренции поставили перед руководством комбината, его инженерными службами задачи по ускоренному техническому перевооружению комбината и определению стратегических направлений его дальнейшего развития.

После тщательного анализа положения дел, изучения отечественного и мирового опыта, проработки различных вариантов комплексных программ ускоренной реконструкции была выработана стратегия технического перевооружения комбината, основные направления которой заключаются в следующем:

1. Сохранение специализации комбината по производству основных дефицитных видов продукции:

металлопроката для железнодорожного транспорта (железнодорожные рельсы, колеса и бандажи, прокат и осевая заготовка для вагоностроения);

широкополочных двутавров и колонных профилей для строительства и машиностроения; ванадия в виде товарного ванадиевого шлака.

2. Обеспечение экологических и санитарных требований в производственных подразделениях комбината и в целом в г. Нижнем Тагиле.

3. Обеспечение выпуска продукции, конкурентоспособной на мировом рынке.

В первой половине 1994 г.. начато и успешно продолжается освоение железнодорожных рельсов из заготовки сечением 300 х 360 мм, отлитой из вакуумированной стали на МНЛЗ Оскольского электрометаллургического комбината. В комплексе с первой МНЛЗ устанавливаются агрегаты внепечной обработки стали: вакууматор циркуляционного типа и установка печь — ковш.

В 1996 г. планируется ввести в эксплуатацию вторую МНЛЗ мощностью 1100 тыс. т в год для отливки слябовой заготовки для толстолистового стана и прямоугольной для универсальнобалочного стана. Заканчивается проработка строительства третьей машины, где намечается отливка фасонной заготовки для прокатки крупных двутавровых профилей.

На втором этапе реконструкции запланировано строительство конвертерного цеха № 2, современного комплекса мощностью 3,5 млн т стали с полной ее разливкой на МНЛЗ в заготовки для рельсобалочного it крупносортного цехов. Кроме МНЛЗ, в комплексе нового конвертерного цеха планируется строительство установок десульфурации чугуна, агрегатов комплексной обработки стали, установок вакуумирования. Ввод цеха в эксплуатацию запланирован в 2000г.

На комбинате успешно решен вопрос снижения удельного расхода феррованадия на выплавку стали путем его замены ванадиевым чугуном или ванадиевым шлаком специального состава. Уникальная технология такого легирования применяется при производстве рельсовой и колеснобандажной стали. В результате реальная экономия ванадия при легировании ванадиевым шлаком составляет 10—11%, а при использовании ванадиевого чугуна —29—30%. Освоена технология производства двутавровых профилей по американскому (ASTM), японскому и немецкому (DIN) стандартам. Впервые в мировой практике производство шпал для железнодорожных путей, швеллера № 28 освоено на универсальнобалочном стане, предназначенном исключительно для прокатки двутавровых профилей.

Однако приоритетным направлением для комбината является производство рельсового металла, история которого в Н. Тагиле берет свое начало с 1836 г., когда Черепановыми был построен первый в России паровоз. В настоящее время каждый третий рельс, уложенный в сети железных дорог бывшего СССР, — тагильский. Высокие потребительские свойства рельсов НТМК неоднократно подтверждались испытаниями в нашей стране (экспериментальное кольцо ВНИИЖТ) и за рубежом (Канадская национальная железная дорога).

За последние годы достигнут очевидный прогресс в совершенствовании технологии рельсового передела. Так, комбинат еще в 1990 г. первым в стране перешел на выпуск рельсов 1 группы качества из стали, микролегированной ванадием, в полном объеме производства.

Для работы в условиях Крайнего Севера специалистами комбината созданы хладостойкие рельсы из стали, микролегированной ванадием и азотом для МПС (ТУ 142Р288—93) и скоростных магистралей (ТУ 142Р290—93). Ударная вязкость рельсов регламентирована нормой 15Дж/см3 при -40 оС, в то время как для серийных рельсов по ГОСТ 18286—82 этот показатель качества установлен для +20 °С, т.е. порог низкотемпературной надежности рельсов смещен на 60 °С.

Таким образом, комбинат располагает значительными технологическими резервами по снижению себестоимости, повышению качества и конкуi рентоспособности проката. Это подтверждается и тем фактом, что практически весь готовый прокат комбината аттестован по международным требованиям и имеет сертификаты качества международных организаций. Сейчас комбинат по праву занимает место среди признанных изготовителей металлопродукции на внешнем рынке.

2.3. Реконструкция методической печи с шагающим подом

Методическая печь № 1 с шагающим подом и снодопым отоплением конструкции института "Стальпроект" пущена и эксплуатацию и 1983 г. Печь предназначена для нагрева заготовок К1задратных и фасонных сечений. Проектная производительность — до 160 т/ч. Длина активного пода составляет 34800мм, ширина печи в свету — 12640мм. Печь отапливается природнодоменной смесью с теплотой сгорания 18840кДж/м"'; тепловая мощность печи достигает 93 МВт/ч. В своде были установлены плоскопламенные горелки типа ГР: в первой и второй сварочных зонах по 40 горелок ГР750, в томильной зоне 32 горелки ГР500. Зона выдачи разделена на две части по ширине печи, в каждой находится 12 горелок ГР750.

В процессе пусконаладочных работ выявили, что при качественном нагреве заготовок расход топлива был больше на 510%, чем на пущенных ранее в эксплуатацию печах № 2 и 3 с шагающим подом, но с торцевым отоплением.

Как показали дополнительные исследования, перерасход топлива был вызван неудовлетворительным распределением поля давления по рабочему пространству печи. Начиная от окна загрузки и до середины второй сварочной зоны, т.е. практически на половине длины печи, на уровне подины наблюдалось отрицательное давление и только и конечных зонах его величина соответствовала требуем значениям. Из-за такой обширной области отрицательного давления здесь возникал значительный подсос атмосферного воздуха в рабочее пространство. Попытки сместить эту область в методическую зону при помощи прикрытия регулирующего дымового клапана к успеху не привели, так как намного возрастало давление в томильной зоне и перегревались металлоконструкции. В результате анализа возможных причин установили, что такое неблагоприятное распределение поля давления по рабочему пространству вызвано конструктивными особенностями печи. Вследствие ее большой длины и неизменного сечения рабочего пространства дымовые газы, постоянно увеличивающиеся в объеме от окна выдачи до окна загрузки, создают подпор дымоудалению из конечных зон.

В 1986 г. по время капитального ремонта печи понизили уровень свода на 300 мм перед дымосборником. Зона отрицательного давления сместилась всего на 1,0— 1,5 м, и картина распределения давления существенно не изменилась.

В печах № 2 и 3, оборудованных торцевым отоплением в сварочных зонах, давление в рабочем пространстве практически по всей длине поддерживается в требуемых пределах. Учитывая конструктивные особенности этих печей, решили переоборудовать сварочную зону печи № 1 торцевым отоплением с установкой пережима, как в печах № 2 и 3. В конце 1991 г. при реконструкции печи вместо 56 горелок типа ГР750 (16 горелок в первой и 40 горелок во второй сварочных зонах) установили восемь двухпроводных горелок типа ДВБ 225/75. Балансовые испытания показали, что область отрицательного давления сместилась в методическую зону, а в остальных зонах печи давление на уровне пода было 10 — 15 Па, что близко к оптимальному.

Проведенные опытные нагревы заготовок для балок 70Б и 55Б с зачеканенными хромельалюмелевыми термопарами показали качественный прогрев их по сечению. Градиент температуры в обоих опытах не превышал 40 °С.

Расход условного топлива сократился с 64,3 до 52,0 кг/т; КПД рабочего пространства возрос с 44,9 до 55,2 %. Уменьшение расхода топлива произошло в основном в сварочных зонах печи. Вследствие увеличения температуры уходящего дыма повысилась температура подогрева воздуха на 20 — 40 °С. С учетом простоев и неритмичной работы стана расход условного топлива на практике уменьшился на 5—8 кг/т.

3. Рельсо-балочный стан 800

3.1. Покупатели продукции стана 800

Основным потребителем продукции стана 800 явяется МПС, покупая рельсы через посредника - "Торговый Дом". Объем продаж НТМК составляет 300-400тыс. тонн/год, из них 30% идет на экспорт (Азиатские страны), часть идет по бартеру за оплату услуг (оборудование, за электроэнергию, проектно-конструкторские работы и др.).

3.2. Технические характеристики

Стан установлен в 1949 году. Оборудование его и отделочные линии размещены в параллельных пролетах, перпендикулярно к ним расположены склада заготовок и нагревательных устройств. На стане прокатывают широкий сортамент профилей (см. табл. ).

| Основной сортамент | Размеры исходной заготовки | Масса исходной заготовки |

|

Балки двутавровые: № 22-40 № 45-60 Швеллер №20с, 26-30 Сталь для хребетовой балки вагонов 310х183х130х16х10,5х9 мм Рельсы железнодорожные типа Р-43, Р-50 Сталь башмачая облегченная 235х74х14 мм и сталь 250231х95х18х30 мм Сталь для обода 280х80 мм Сталь круглая диаметром 90-180 мм Заготовка осувая 205х205 мм Сталь квадратна со стороной 106-200 мм |

250320х250320х33004300 360х120х500х34004500 250320х250320х3400-4500 155х600х4000 300х320х30603560 260х320х3700 150х550х3250 330х500х43004700 320х320х4080 320х320х36004000 |

1500-3250 2950-3100 2040-3030 2860 2695-2892 2240 2060 5500-5920 3090 2725-3028 |

3.3. Нагревательный печи и технология нагрева

Склад заготовок емкостью 40 тыс. т является общим со станом 650 этого же завода.

В зависимости от марки стали заготовки в холодном состоянии зачищают огневыми резаками или пневматическими зубилами.

Заготовки из обжимного цеха передают в горячем и холодном состояни.

Печной пролет рельсобалочного стана оборудован двумя методическими и двумя камерными печами.

В рекуператорах методических печей воздух подогревают до 350—500°С, в регенераторах камерных печей—до 1000°С.

Методические печи можно использовать как для нагрева металла до заданной температуры, так и для подогрева. В настоящее время их, как правило, применяют только для предварительного подогрева холодных заготовок. Максимальная производительность одной методической печи при нагреве заготовок холодного всада до 1200°С составляет 45 т/ч, при подогреве до 900°С — 75 т/ч. Производительность одной камерной печи при нагреве металла до 1200—1280°С равна 100 т/ч. В методических печах можно нагревать заготовки длиной 3000—4850 мм, в камерных печах 3000—5000 мм. В зависимости от сечения масса садки камерной печи составляет 8—16 блюмов.

Нагревательные устройства оборудованы всеми необходимыми приборами для автоматического контроля и регулирования процесса нагрева.

В камерные печи загружают заготовки, переданные с обжимного стана в горячем виде, а также заготовки, прошедшие предварительный нагрев в методических печах. Температура металла при загрузке в камерные печи должна быть не ниже 900°С. В зависимости от профиля и марки стали температура свода камерных печей должна быть в пределах 1350—1380°С, температура металла при выдаче 1200—1280°С.

К методическим печам заготовки подаются от загрузочных решеток по печному рольгангу длиной 61600 мм. Диаметр роликов 400 мм, скорость 2 м/сек.

Заготовки загружаются в методические печи и выдаются из них сдвоенными толкателями. Ход толкателя 3,2 м, скорость толкания 0,15 м/сек, усилие толкания, приходящееся на одну штангу, 200 Т. Толкатель в случае необходимости может работать раздельно каждой штангой.

Заготовки передаются от методических печей к камерным по печному рольгангу, состоящему из 33 роликов диаметром 400 aim с шагом 800 мм. По этому же рольгангу к камерным печам подаются горячие заготовки с блюминга.

Подача заготовок к камерным печам и от печей осуществляется двумя трансферкарами — одна на стороне загрузки, другая на стороне выдачи. Диаметр роликов трансферкара 400 мм, шаг 800 мм, окружная скорость 2 м/сек. Длина пути трансферкара 46 м.

Заготовки загружают в печи и выдают из них при помощи шаржирных кранов Грузоподъемностью 7,5 г. Длина пролета 16 м, скорость передвижения моста 80 м/мин, скорость передвижения главной тележки 50 м/мин, число качаний хооога 6 в минуту; клещи могут подниматься на 200 мм и опускаться на 1550 мм, время захвата 5 сек, захват гидравлический.

Для выполнения вспомогательных работ на участке камерных печей шаржирные краны оборудованы вспомогательными тележками грузоподъемностью 10 т.

На участке методических печен 'работают два электрических мостовых крана грузоподъемностью 7,5 и 10 т.

3.4. Оборудование стана и технология прокатки

Стан расположен в две линии: первая состоит из одной обжимной клети 900, вторая—из трех клетей 800 (черновой, предчистовой и чистовой). Характеристика рабочих клетей и прокатных двигателей приведена в табл. 132.

Расстояние между правым путем трансферкара камерных печей и обжимной клетью 31500 мм, между линиями стана 74000 мм, между чистовой линией и пилами 55000 мм.

От печей заготовки подаются к обжимной клети по подводящему рольгангу длиной 26400 мм, состоящему из роликов диаметром 400 мм, шагом 800 мм, со скоростью 2 м/сек.

Обжимная клеть 900 с передней и задней сторон оборудована рабочими рольгангами. Диаметр роликов 400 мм, длина бочки 2400 мм, шаг роликов 700 мм, число роликов 17, окружная скорость роликов 2 м/сек. Раскатные поля линии стана 800 также оборудованы рольгангами.

У обжимной клети стана с передней и задней сторон установлены манипуляторные линейки длиной 6870 мм, прнводимые каждая от двух двигателей мощностью 75 квт. На правой передней и задней линейках установлены кантователи крюкового типа с двигателем мощностью 43,5 квт.

С передней и задней сторон черновой и предчистовой клетей трио установлены подъемнокачающиеся столы. Рольганги столов состоят из девяти роликов диаметром 350 мм. Скорость движения 2,5 м{сек. Стол может делать 15 качаний в минуту и приводится от двигателя мощностью 64 кет. Величина подъема стола 850 мм. На каждом столе установлены два гидравлических манипулятора и один кантователь. Скорость передвижения линеек 0,5 м1сек, наибольший ход линеек 1600 мм. Привод манипулятора и кантователя осуществлялся водой, поступающей под давлением 40—50 ат. Перед клетью дуо установлен один механический кантователь с электродвигателем.

Клети стана 800 оборудованы шлепперами для передачи полос из черновой клети в предчистовую и из предчистовой в чистовую.

Обжимная клеть оборудована электрическими нажимными устройствами и пружинным уравновешивающим устройством. Максимальный подъем верхнего валка 860 мм. Привод нажимных винтов от двух электродвигателей мощностью по 70 кет.

Клети линии 800 оборудованы ручными нажимными устройствами и пружинными уравновешивающими.

Смену валков в обжимной клети осуществляют при помощи специального механизма и крана, на линии 800 заменяю целые клети. Становый пролет обслуживается пятью кранами грузоподъемностью 15. 15/13, 100/20, 50/10 и 20/5 т.

На стане используют арматуру скольжения.

Валки охлаждаются водой, поступающей под давлением 2,5—3 ат. Рифление валков не применяют.

Клети стана относительно жесткие, пружина валков изменяется в пределах 0,5— 1,5 мм, что позволяет осуществлять прокатку по минусовым допускам.

Окалина из-под всех механизмов удаляется водой в отстойник. Система смазки основных узлов централизованная.

Температура конца 'прокатки в обжимной клети должна быть не ниже 1000°С для квадратной стали, 1050°С для рельсов, 1100—1150°С для остальных профилей. Температура начала прокатки на линии 800 должна быть не .ниже 1020°С, 'конца прокатки 800—900°С.

Оборудование участков и технология резки, охлаждения и отделки готового проката

Горячие полосы разрезают на заданные длины на шести салазковых пилах с дисками диаметром 1750—2000 мм. Число оборотов диска 1000 в минуту, окружная скорость 100 м/сек, мощность двигателя 185 квт.

После резки заготовки из качественной ^тали сдвигаются на предназначенный для них стеллаж длиной 16840 мм. Скорость перемещения металла по стеллажу 1,4м1сек. Далее заготовки поступают на холодильник с карманом, находящийся в термическом пролете, откуда их при помощи кранов убирают в устройства для замедленного охлаждения и далее на стеллажи для вырубки. Термический пролет обслуживается электромостовым краном грузоподъемностью 15 т.

Все рельсы после резки поступают в термический пролет, оборудованный пятью печами изотермической выдержки. Печи работают по непрерывному режиму. Металл передвигается по печи цепным транспортером со скоростью 0,15 м/сек. Площадь габаритного пода печи 12,99Х26,68=345,5 м". Перед загрузкой в печи рельсы должны быть охлаждены до 350—550°С при температуре печи 600°С. Производительность одной печи при изотермической выдержке рельсов Р50 равна 41 г/ч. Время выдержки 2 ч для рельсов типов Р50, 2 ч 15 мин для Р65.

После изотермической выдержки рельсы поступают на центральный холодильник шлепперного типа, состоящий из двух секций длиной 46500 мм и шириной 26700 мм, откуда двумя потоками подаются к роликоправильным машинам № 1 и 2. Характеристика машин: число роликов 8, шаг роликов 1200 мм, скорость правки 0,8—1,8 м/сек, мощность двигателя 440 кзт.

Для доправки рельсов в потоке после роликоправильных машин установлено три вертикальных правильных пресса (усилие в конце хода 200 Т, ход ползуна 70 мм, число ходов 30 в минуту, мощность привода 13 кет). Далее рельсы направляются на 3 секции поточных линий отделки для фрезеровки торцов, сверления отверстий и закалки концов рельсов токами высокой частоты. Окончательную отделку рельсов осуществляют на стеллаже, оборудованном двумя фрезерными и двумя сверлильными станками и установкой для закалки рельсов токами высокой частоты. Всего на участке отделки работает 10 фрезерных станков типа 1С01 и 10 горизонтальных трехшпиндельных сверлильных станков типа 1А85а. Для осмотра и приемки рельсы поступают на инспекторские стеллажи — продолжение стеллажей отделочных линий, и далее передаются на склад готовой продукции.

Все профили, кроме рельсов, после резки охлаждают на центральном холодильнике до 100°С, после чего их правят на роликовых правильных машинах №1, 2, 3. Машина № 3 состоит из восьми роликов с шагом 800 мм. Скорость правки 0,9—1,8 м/сек. Мощность привода 260 кет. . Все рольганги участков отделки рельсов и балок аналогичны по конструкции. Привод роликов индивидуальный мощностью 3 кет, диаметр бочки 250 ми, длина бочки 1100 мм, скорость роликов 1.6 м/сек. Окончательной доправке балки подвергают на двух горизонтальных прессах максимальным усилием 195 Т. Ход передней головки 50 мм, число ходов 28 в минуту. скорость перемещения задней головки 0,06 м/сек, мощность привода 60 кет. Здесь же установлена салазковая пила. Диаметр диска 1800 мм, число оборотов 1000 в минуту.

Участки отделки рельсов и балок обслуживаются шестью мостовыми кранами - три грузоподъемностью 15 г, один 30/10 и два 15/3 г.

После осмотра, зачистки и приемки сортовой прокат передают на склад готовой продукции; емкость его 40 тыс. r проката: он обслуживается четырьмя мостовыми кранами.

3.5. Техникоэкономические показатели

Техникоэкономические показатели работы стана за 1965 г. приведены ниже.

Производство проката в год, тыс. г 1275,2

Производительность, т:

в номинальные сутки ...... 3696.3

в фактический час ....... 191,7

Время работы стана в год. ч:

номинальнпе ......... 8280,0

фактическое .......... 6651,0

Выход 1 сорта, %........ 95.0

Брак по прокату. %....,.. 0,6

Расходный коэффициент металла по стану:

железнодорожных рельсов 1,061

балок и швеллеров из стали марки

09Г2 ............ 1,143

осевой заготовки ....... 1,156

балок и швеллеров из кипящей стали.............1,072

Расходный коэффициент металла (сквозной):

железнодорожных рельсов 1,299

балок II швеллеров из стали марки 09Г2 .......... 1,367

осевой заготовки ....... 1,414

балок и швеллеров из кипящей стали ........... 1,171

Себестоимость 1 т продукции, руб.:

железнодорожных рельсов .... 1,58 млн. руб

балок и швеллеров из стали марки 09Г2………….1,75млн. руб

осевой заготовки ....... 0,21 млн. руб

балок и швеллеров из кипящей стали. ........ 1,31

ЗДЕСЬ ФАЙЛ ИЗ EXCEL

Список используемой литературы:

«Сталь», №4,9 1995 год, №1,3 1996 год, № 6,9 1997 год,

«Металлоснабжение и сбыт», №1,2,3 1998 год

«Металлургия России в зеркале мирового рынка», материалы конференций, 1997 год

Грудев А.П., Технология прокатного производства, Москва, Металлургия, 1994 год

Щепилов Ф.И., Организация производства, Москва, МИСиС, 1997 год

Данные Нижнетагильского металлургического завода

Overview

Лист1Лист2

Sheet 1: Лист1

| Выводы | ||||||||

| Технико-экономические показатели работы | ||||||||

| рельсо-балочного стана 800 | ||||||||

| Производство проката в год, тыс.т | Производительность, т | время работы стана в год,ч | выход 1 сорта, % | Брак по прокату, % | Расходный коэфф. | |||

| сутки | час | |||||||

| Теоретические данные | 1275.2 | 3642.3 | 191.7 | 8280 | 95 | 0.6 | 1.1 | |

| Фактические данные | 700 | 2416.8 | 127.2 | 5200 | 95 | 0.6 | 1.2 | |

| Цена на прокат | 1,8-2 | млн. руб | ||||||

| Анализируя эти данные и предыдущий материал, можно сделать выводы: | ||||||||

| 1. Стан работает в 2/3 своей мощности. Основная причина этого - узкое место стана - | ||||||||

| методические печи, то есть для повышения производительности необходимо провести | ||||||||

| реконструкцию и установить дополнительную печь. | ||||||||

| 2. Производство проката равно 700 тыс. т, при возможностях - 1275,2 тыс. т. | ||||||||

| Причина - нехватка покупателей. | ||||||||

| Основной покупатель рельсов - МПС (300-400 тыс. т/год), остальное продается через | ||||||||

| "Торговый дом", причем 30 % идет на экспорт в Азиатские страны и часть проката | ||||||||

| идет по бартеру за оплату услуг (оборудование, электроэнергия, | ||||||||

| проектно-конструкторские работы и т. д.) | ||||||||

| 3. Стан, кроме рельсов катает крупный сорт (балка, швеллер, уголок) и квадрат. | ||||||||

| Данный прокат пользуется большим спросом в строительстве, и, увеличивая | ||||||||

| сортамент, можно было бы увеличить и количество заказов. | ||||||||

| 4. Необходимо использовать надбавки к ценам (за размеры и качество). | ||||||||

| Это позволит, с одной стороны увеличить сортамент без больших дополнительных | ||||||||

| затрат и увеличить количество заказов и, с другой стороны, повысится прибыль. | ||||||||

| Проведем соответствующие расчеты: | ||||||||

| 1. Для ликвидации узкого места, то есть методической печи, необходимо | ||||||||

| провести реконструкции стоимостью 10 млн. долл. | ||||||||

| В результате будет повышена производительность стана (примерно на 30 %), | ||||||||

| сократится расчет топлива за счет применения усовершенствованных | ||||||||

| технологий (на 17%), КПД рабочего пространства возрастет с 44,9 до 55, 2%. | ||||||||

| С учетом простоев и неритмичности работы стана расход топлива | ||||||||

| уменьшится на 5-8 кг/т. | ||||||||

| Производство проката увеличится с 700 тыс.т до | 910 | тыс.т | ||||||

| Проиводительность увеличится до, т | сут | 4067.76 | тонн | |||||

| час | 169.49 | тонн | ||||||

| Расчет экономического эффекта от сокращения расхода топлива: | ||||||||

| Экономический эффект на тонну | 2450.00 | руб/т | ||||||

| Годовой экономический эффект | 2229.5 | млн. руб/год | ||||||

| Общий эффект от проведения реконструкции: | ||||||||

| Прирост объема реализации | 378 | млрд руб | ||||||

| Увеличение чистой прибыли на | 26.64 | млрд руб | ||||||

| Срок окупаемости - | 2.25 | года | ||||||

| 2. Необходимо увеличить число заказчиков, а так же количестов экспортных продаж. | ||||||||

| Это можно сделать путем проведения рекламной компании, а так же необходимо | ||||||||

| разрабатывать связи с предприятиями за рубежом. | ||||||||

| 3. Учитывая рост строительства в последнии годы, логично предположить, | ||||||||

| что спрос на продукцию рельсо-балочного стана увеличится, для стимулирования | ||||||||

| увеличения количества продаж необходимо увеличивать сортамент, повышать | ||||||||

| качество продукции. Так же можно провести рекламную компанию, обращенную | ||||||||

| именно к потребителям этой продукции, то есть к строительным фирмам. | ||||||||

| Затраты на рекламу составляют примерно 1% от объема реализации, | ||||||||

| то есть | 12600 | млн. руб | ||||||

| Финансовые операции | Предыдущий год | Планируемый год | ||||||

| Объемы продаж | 1260 | 1449 | ||||||

| Затраты на рекламу | - | 12.6 | ||||||

| Непредвиденные затраты | - | 1.89 | ||||||

| Чистые затраты | - | 14.49 | ||||||

| Таким образом, прибыль от рекламы будет составлять | 13.86 | млрд | ||||||

| 4. Существует много различных видов приплат к цене продукции. Проанализируем | ||||||||

| основные из них. | ||||||||

| Наиболее распространены приплаты за размеры проката (длину, толщину, ширину и | ||||||||

| т. д), что особо широко применяется при производстве балок, уголков и швеллеров. | ||||||||

| Это связано с ростомстроительства в России, то есть с повышение спроса на эту | ||||||||

| продукцию. | ||||||||

| Второй вид приплат - приплаты за малотоннажность партий | ||||||||

| Пример | Минимальная масса, т | Приплаты, дол./т | ||||||

| 25 | База | |||||||

| 25-10 | 4 | |||||||

| 10-5 | 9 | |||||||

| 5-3 | 16 | |||||||

| 3 | Заказы не принимаются | |||||||

| Этот вид приплат распростанен при заказах, поступающих от небольших | ||||||||

| предприятий или при единовременных нуждах различных фирм. | ||||||||

| Следующий вид приплат - приплаты за качество. | ||||||||

| Например, в стандарте ФРГ рядовой прокат черных металлов подразделяется по | ||||||||

| своему назначению на три группы. | ||||||||

| 1. Сталь обыкновенного качества | ||||||||

| 2. Сталь улучшенного качества | ||||||||

| 3. Сталь специального назначения | ||||||||

| Рассматриваемые приплаты составляют: | ||||||||

| марки стали ФРГ | Отечественный аналог | Приплата, долл/т | ||||||

| 34 | Ст.2 кп | 6.1 | ||||||

| 34 | Ст.2 сп | 18.4 | ||||||

| 37 | Ст. 3кп | 2.8 | ||||||

| 37 | Ст. 3сп | 15.1 | ||||||

| 42 | Ст. 4кп | 7.8 | ||||||

| 42 | Ст. 4сп | 20.1 | ||||||

| 50 | Ст. 5сп | 24.6 | ||||||

| 60 | Ст. 6сп | 28 | ||||||

| То есть средняя приплата за качество составляет (очень приблизительно, так как | ||||||||

| неизвестен удельный вес выпуска каждой марки стали) | 15.36 | долл/т | ||||||

| Примерный уровень приплат за соблюдение качественных характеристик | ||||||||

| составляет (долл/т) | ||||||||

| Временное сопротивление | 7-40 | |||||||

| Относительное удлинение | 2 | |||||||

| Загиб | 6.1 | |||||||

| Проверка зерна: | ||||||||

| 0 | 11.4 | |||||||

| микроструктура | 14.7 | |||||||

| Вязкость при температуре | ||||||||

| 20оС | 11 | |||||||

| 0+(-60оС) | 15 | |||||||

| Твердость | 1.5 | |||||||

| Механизм установления цены сводится к следующему. | ||||||||

| В процессе торговой операции договариваются о базовой цене Цо. При назначении | ||||||||

| этой цены продавец обычно исходит из модели усредненной стоимости, учитывая | ||||||||

| себестоимость продукции и задаваясь ее рентабельностью. Далее | ||||||||

| к базовой цене добавляются приплаты за дополнительное требование к продукции. | ||||||||

| Таким образом, если принять среднюю приплату равной 8-12 долл, получаем | ||||||||

| следующие данные: | ||||||||

| Дополнительная прибыль, полученная с помощью приплат | ||||||||

| по рельсобалочному стану 800, тыс. долл./год | ||||||||

| Средняя стоимость приплат, долл | ||||||||

| 2 | 5 | 7 | 9 | 11 | 13 | |||

| Объем продаж с приплатой, % к общему объему | 2 | 28 | 70 | 98 | 126 | 154 | 182 | |

| 3 | 42 | 105 | 147 | 189 | 231 | 273 | ||

| 5 | 70 | 175 | 245 | 315 | 385 | 455 | ||

| 7 | 98 | 245 | 343 | 441 | 539 | 637 | ||

| 10 | 140 | 350 | 490 | 630 | 770 | 910 | ||

| 13 | 182 | 455 | 637 | 819 | 1001 | 1183 | ||

| 15 | 210 | 525 | 735 | 945 | 1155 | 1365 | ||

| 17 | 238 | 595 | 833 | 1071 | 1309 | 1547 | ||

| 20 | 280 | 700 | 980 | 1260 | 1540 | 1820 | ||

| Таким образом, минимальная прибыль составляет 28 000 долл, максимальная - | ||||||||

| - 1 820 000 долл | ||||||||

| Причем это прибыль только для продукции одного стана. | ||||||||

| Можно сделать вывод, что применение приплат за качество и размер | ||||||||

| достаточно выгодно и в значительной степени повышает рентабельность | ||||||||

| продукции (на 0,75 - 5,06 %) | ||||||||

| Таким образом, проведя реконструкцию, увеличив количество заказов, | ||||||||

| расширив сортаметн продукции, можно существенно увеличить объем | ||||||||

| продаж и прибыль. | ||||||||

Sheet 2: Лист2

| Расчетная часть | ||||

| Участок | Отходы | Производительность | Год.фонд вр. работы | Расх. коэфф |

| 1 | 0.1 | 150 | 5200 | 1.1 |

| 2 | 0.18 | 5200 | 1.18 | |

| Кскв= | 1.3 | |||

| Производиетльность процесса | ||||

| по заданному | 165 | т/ч | ||

| по годному | 127.12 | т/ч | ||

| Годовой объем пр-ва цеха | ||||

| по заданному | 858000 | т | ||

| по годному | 661016.95 | т | ||

| участок | Пропускная сп-ть | Нормат. прод. ремонт | по годному | |

| 1 | 150 | 1000 | 115.56 | |

| 2 | 200 | 1100 | 154.08 | |

| Расх. коэфф.= | 1.3 | |||

| Производственная мощность цеха | ||||

| 1180277.35 | тонн | |||

| Ки основного участка | Ки= | 0.75 | ||

| т. к. производительность онсовного участка | 115.56 | |||

| Кэосн. уч. | 0.99 | |||

| К инт.= | 0.74 | |||

| Производственная программа цеха | ||||

| 873800.69 | тонн | |||

| участки | 1 | 2 | ||

| проп. способность | 3600 | 4800 | ||

| расход на 1 т | 1.1 | 1.18 | ||

| Мощность цеха, т/сут | 3746.91 | |||

| Кс1= | 0.87 | |||

| Кс2= | 1.09 | |||

| Таким образом, недостаточна пропускная способность 1 участка (на 13%) |