Контрольная работа: Основные категории электронной коммерции

Контрольная работа: Основные категории электронной коммерции

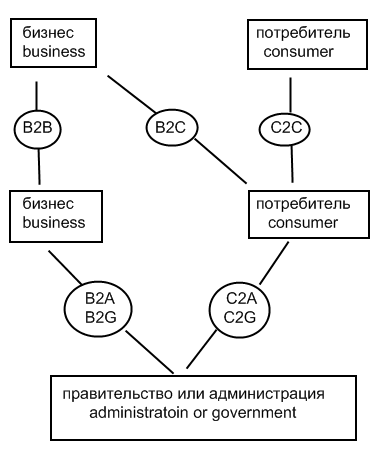

Рис. 1. Сферы приложения электронной коммерции.

интернет виртуальный товар платежный

2. Способы расчетов в системах электронной коммерции

Платежные системы - одни из основных элементов инфраструктуры электронной коммерции. Совершенствование практики продаж в системах электронной коммерции в значительной мере обусловлено внедрением более надежных, удобных и эффективных платежных систем.

«Платежная система Интернет - совокупность нормативных актов, договорных документов, финансовых и информационно-технических средств, а также участников (банков, процессинговых центров, предприятий сферы торговли и услуг, осуществляющих эквайеринг, страховых компаний), которые делают возможным функционирование системы финансовых взаимозачетов в Интернет»[4].

Оплатой товаров и услуг считается процесс перечисления определенной денежной суммы в виде наличных денег или соответствующих документов с помощью специально предусмотренных технологий.

Для проведения платежей могут использоваться как традиционные способы, так и различные интернет-системы, wap-технологии, телебанкинг.

Возможные способы оплаты, используемые в электронной коммерции, можно разделить на следующие сегменты:

· Оплата наличными,

· Оплата кредитными картами,

· Телебанкинг и платежи с использованием wap-технологии,

· Оплата по системе интернет-банкинга,

· Оплата с использованием платежных систем Интернета.

На сегодняшний день доминирующим платежным средством при on-line покупках являются кредитные карточки. Однако на сцену выходят и новые платежные инструменты: смарт-карты, цифровые деньги (digital cash), микроплатежи и электронные чеки.

Электронный расчет «Стандарт SET». Аббревиатура SET расшифровывается как Secure Electronic Transactions - безопасные (или защищенные) электронные транзакции. Стандарт SET, совместно разработанный компаниями Visa и MasterCard, обещает увеличить объем продаж по кредитным карточкам через Internet. Совокупное количество потенциальных покупателей - держателей карточек Visa и MasterCard по всему миру - превышает 700 миллионов человек. Обеспечение безопасности электронных транзакций для такого пула покупателей могло бы привести к заметным изменениям, выражающимся в уменьшении себестоимости транзакции для банков и процессинговых компаний. К этому следует добавить, что и American Express объявила о намерении приступить к внедрению стандарта SET.

Платежи без кодирования: система First Virtual. Компания First Virtual (США) разработала систему, используя которую, покупатель никогда не вводит номер своей кредитной карточки. В дополнение к платежной системе First Virtual поддерживает собственную систему электронной почты, называемой InfoHaus. Это связано с тем, что основными видами товаров в First Virtual являются программное обеспечение и информация, на поддержку которых и ориентирована система электронной почты.

Digital Cash, использующая цифровые или электронные наличные (деньги) - наиболее радикальная форма электронной коммерции. Видимо, поэтому ее распространение осуществляется достаточно медленно. Рассмотренные выше системы традиционны в принципиальном плане - обычные денежные транзакции реализованы в них в электронном Internet-варианте. В то же время электронные наличные - новый тип денег. Они потенциально могут привести к радикальным изменениям в денежном обращении и его регулировании.

Рынок пластиковых карт можно представить в виде «своеобразной» пирамиды, на вершине которой находятся международные системы, а в основании расположен массивный блок локальных систем. Локальные платежные системы могут работать как в рамках одного предприятия (например, так называемые «зарплатные» проекты), так и в пределах региона или даже нескольких регионов. Функционирование таких систем происходит на базе микропроцессорных карточек.

Следующие положения являются ключевыми моментами в определении идеологии локальных платежных систем:

· это системы, позволяющие банку удерживать 100% контроль над бизнесом;

· это системы, обеспечивающие минимально возможную стоимость транзакции;

· это системы, позволяющие реализовать максимально полный набор платежных функций (различные типы "электронных кошельков", "бензиновые" приложения, приложения лояльности и т. п.).

Телебанкинг и платежи с использованием wap-технологии представляют собой системы удаленного управления банковским счетом с помощью обычного или мобильного телефонов.

Оплата по системе интернет-банкинга предполагает использование удаленных терминалов управления банковским счетом. С помощью системы интернет-банкинга предприятие (частное лицо) получает возможность удаленного управления своими счетами через Интернет. Для использования системы предприятие должно иметь расчетный счет в одном из банков системы и быть зарегистрированным в системе.

Оплату по кредитной карточке или системе интернет-банкинга нельзя назвать в чистом виде системами интернет-платежей.

В сущности, платежные системы Интернета - это электронные версии традиционных платежных систем.

Дебетовые системы построены на чековых и обычных денежных системах. Участники: Эмитент - субъект, управляющий платежной системой, он выпускает некие электронные единицы (электронные чеки, электронные деньги); Пользователи выполняют 2 функции: производят и принимают платежи в Интернет.

Кредитовые системы проводят все операции кредитных карточек через Интернет. Процесс платежа в достаточной мере одинаков, как и в обычном платеже. Участники: Покупатель - это клиент, имеющий компьютер с web-браузером и доступом в Интернет; Банк-эмитент, в котором находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента; Продавцы - серверы электронной коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку;

Банки-эквайеры - это банки обслуживающие продавцов; Платежные системы Интернет; Традиционные платежные системы; Процессинговый центр платежной системы - обеспечивает информационное обеспечение между участниками традиционной платежной системы; Расчетный банк платежной системы - кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Российские платежные системы.

Золотая Корона - это крупнейшая российская межбанковская платежная система. Она обслуживает 199 банков и более 1,7 млн. их клиентов во всех регионах России. Технологическую основу системы составляют многофункциональные микропроцессорные карты. Карты "Золотая корона" обеспечивают широкую региональную сеть обслуживания на территории Украины, высокий уровень безопасности, возможность объединить на одной карте "электронный кошелек", "транспортную карту", "учет льгот и субсидий", различные дисконтные программы

«Юнион Кард» в настоящий момент является фактически единственной российской межбанковской общенациональной платежной системой, в состав которой входит более 300 российских банков. Эмиссионная политика базируется на потенциале большого количества средних и мелких банков, хотя эмитентами Юнион Кард являются и крупнейшие российские банки - Автобанк, Внешторгбанк РФ, Межпромбанк, Газпромбанк, Уралвнешторгбанк, ГУТА-банк, Нижегородпромстройбанк, Банк Москвы, Связь-Банк, Транскредитбанк. Российские банки и их филиалы проявляют заинтересованность в эмиссии российского карточного продукта. Причины столь широкого распространения Платёжной системы "Юнион Кард" заключаются главным образом в системе построения ее работы с банками в рамках т.н. зарплатных проектов.

СТБ является на сегодняшний день единственной из российских платежных систем, которая имеет сертификат Europay Int. Эта платежная система работает с 1992 года и за это время стала важным элементом российского рынка пластиковых карт. Партнерами СТБ уже стали многие российские банки и банки стран СНГ и Балтии. На сегодняшний день Платежная система СТБ охватывает 82 субъекта Российской Федерации.

Список платёжных систем

Российские платежные системы: Яндекс.Деньги, валюта - российские рубли; WebMoney, валюта - российские рубли, евро, доллар США, гривны; Единый кошелек, валюта - российские рубли, южноафриканские рэнды; MoneyMail, 5Wirex, 6RBK Money (бывший RUpay), 7ICQMoney, 8CyberPlat, 9IntellectMoney, 10Z-Payment.[5]

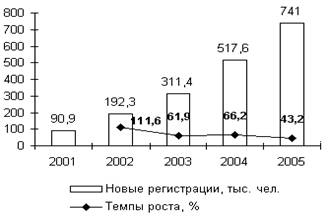

Динамика новых регистраций в системе WebMoney, 2001-2005 годы

Библиографический список

1. Балабанов И.Т. Электронная коммерция. СПб., 2004.

2. Брагин Л.А. «Электронная коммерция», М., 2005.

3. Кобелев О.А., Резго Г.Я., Скиба В.А. Электронная коммерция. 2003.

4. Царев В.В., Кантарович А.А. Электронная коммерция: Электронные платежные системы; СПб., 2006.

5. Юрасов А.В. «Электронная коммерция» М., 2003.

6. http://ru.wikipedia.org/wiki/

7. http://www.b2g-goszakupki.ru/

8. http://ukrlib.boom.ru/elektrkomerc/elektrkomerc1.htm

[1] Под редакцией доктора экономических наук, профессора Брагина Л.А. «Электронная коммерция», учебное пособие, - М.: Экономистъ, 2005, - 13с.

[2] http://ru.wikipedia.org/wiki/Виртуальные_товары

[3] http://www.b2g-goszakupki.ru/

[4] Юрасов А.В. «Электронная коммерция», Учебной пособие. – М.: Дело, 2003. – 218 с.

[5] http://ru.wikipedia.org/wiki/Платёжная_система_Интернета