Дипломная работа: Анализ информационной системы автосалона "Питер-Лада" и улучшение ее при помощи СУБД MySQL, PHP и HTML

Дипломная работа: Анализ информационной системы автосалона "Питер-Лада" и улучшение ее при помощи СУБД MySQL, PHP и HTML

где i - ставка сложных процентов

t = 1,2, ..., n.

Обычно значение дисконтных множителей для различных ставок и целого числа лет вложения являются табличными.

Такой расчет в количественном финансовом анализе называют приведением стоимости показателя к заданному моменту времени, а величину каждого члена потока платежей, найденную дисконтированием, называют современной, или приведенной величиной.

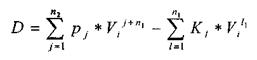

Итоговая величина искомого показателя ЧПВД может быть определена по следующей формуле:

(2)

(2)

где n1, - продолжительность осуществления инвестиций;

п2 - продолжительность периода отдачи;

Кl - ежегодные инвестиции в периоде l, l =1,2,..., п1;

pj - ежегодные инвестиции в периоде j, j = 1, 2, ... , п2.

Определение

ЧПВД по формуле (2) отвечает требованию строгой последовательности процесса

вложения инвестиций и получения от них доходов. Расчет показателя ЧПВД связан со

значительными трудностями и, в первую очередь, с определением ожидаемых

доходов. Однако сравнение возможных альтернативных технических проектов, дающих

одно и тоже техническое задание, позволяет значительно упростить задачу, так

как предполагается равенство составляющей![]() в формуле (2) по всем предлагаемым вариантам. Поэтому

формула определения показателей ЧПВД упрощается и принимает следующий вид:

в формуле (2) по всем предлагаемым вариантам. Поэтому

формула определения показателей ЧПВД упрощается и принимает следующий вид:

![]() (3)

(3)

где З - характеризует современную величину совокупных затрат, руб.

Проект, обеспечивающий минимальное значение 3, является наиболее предпочтительным и подлежит финансированию. [3]

3.2 Выбор и описание разрабатываемого и альтернативного вариантов

Анализ производственных инвестиций в основном заключается в оценке и сравнении эффективности основного и альтернативного инвестиционных проектов.

Общий период осуществления инвестиционной деятельности при реализации любого технического проекта определяется наличием следующих основных этапов жизненного цикла:

· разработка;

· производство;

· эксплуатация.

Нормальная деятельность на каждом из этих этапов требует вложений определённых денежных средств. На этапе разработки - это стоимость проведения научно-исследовательских и опытно-конструкторских работ (НИОКР). На этапе производства - это затраты на выпуск новых объектов, т.е. фактически себестоимость единицы продукции, и вложения в основные фонды и оборотные средства, обеспечивающие этот выпуск. На этапе эксплуатации - это затраты, связанные с текущим использованием нового объекта (годовые издержки эксплуатации) и сопутствующие капитальные вложения. Сумма всех этих затрат, вычисленная по годам каждого из трёх этапов, характеризует последовательность первоначальных вложений или инвестиций.

Поскольку разработкой в конкретном случае является программное обеспечение, можно определить два основных периода инвестиций:

- разработка и отладка программного обеспечения;

- эксплуатация.

В качестве основного варианта будет рассмотрен проект написания программного продукта при помощи СУБД MySQL и интерфейса на языке программирования PHP.

В качестве альтернативного варианта рассмотрим проект написания данного программного продукта с помощью технологии ASP.NET и языка программирования C#, а также база данных, реализованной на SQL Server 2005.

Исходные данные для расчётов приведены в таблице 3.1.

Таблица 3.1

| Назначение показателей | Условные обозначения | Значения по вариантам | |

| Основной | Альтернативный | ||

| Общая продолжительность этапа разработки и отладки, мес. | T | 4 | 2 |

| Общая численность исполнителей в период разработки, чел. | U | 1 | 2 |

| Среднемесячная заработная плата всех исполнителей, р./мес. | З | 15000 | 35000 |

| Общая продолжительность этапа эксплуатации, лет | Тэ | 2 | 2 |

Выбор ставки сложных процентов играет весьма важную роль в приводимых расчётах. Он определяет современную величину предполагаемых инвестиций тем точнее, чем точнее выбрана ставка и учтены такие реальные процессы, как сокращение отдачи денежных средств по сравнению с ожидаемой и инфляционное обесценивание денег.

Выбираем в качестве ставки сложных процентов усреднённую существующую величину 10 процентов, хотя эта величина ниже усреднённого уровня.

Чтобы определить дисконтный множитель по каждому году отчётного периода, воспользуемся данными из справочных источников.

Для разрабатываемого в данной дипломной работе программного продукта:

· общая продолжительность разработки 4 месяца;

· общая продолжительность эксплуатации 2 года.

В итоге, общий период составляет 2 года 4 месяца

Поскольку основной этап разработки длится 4 месяца, а альтернативный и того меньше – 2 месяца, то вложения денежных средств, в течение этих периодов, можно считать разовыми и не дисконтировать, и, следовательно, можно принять за общий расчётный период – период эксплуатации, т.е. 2 года.

Учитывая это и используя данные из справочных источников, находим дисконтный множитель. Дисконтный множитель при i = 10% по годам вложений представлен в таблице №2

Таблица 3.2

| Год вложения | 1 | 2 |

| Дискретный множитель | 0.9091 | 0.8264 |

3.3 Расчёт вложений на этапе разработки и отладки основного варианта

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19