Реферат: Вексельное обращение в Республике Казахстан

Реферат: Вексельное обращение в Республике Казахстан

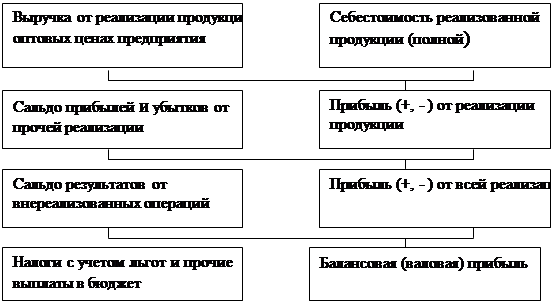

Конечным финансовым результатом деятельности разреза «Богатырь» – это балансовая прибыль или убыток, которая находится по формуле.:

Рб = Рр + Рпр + Рвн , ( 4.1 )

где: Рб – балансовая прибыль или убыток;

Рр – результаты (прибыль или убыток) от реализации продукций ( работ, услуг );

Рпр – результат от прочей реализации: прибыль (убыток) от реализации основных фондов и иного имущества предприятия;

Рвн – сальдо доходов от всех реализационных операций.

Прибыль от реализации продукции определяется как разница между выручкой от реализации угля в действующих ценах (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию продукции, включаемыми в себестоимость. Балансовая прибыль состоит на 98 % из прибыли от реализации продукции, и поэтому является основной в процессе формирования прибыли.

Прибыль от реализации продукции зависит от многих факторов: основными из них являются изменение цен на уголь, изменение объема продукции, ассортимент и качество угля.

Прибыль от реализации основных фондов и иных материальных ценностей (иногда имущества) определяется как разность между рыночной ценой имущества и первоначальной или остаточной стоимости имущества.

В состав доходов (расходов) от вне реализационных операций включается: доходы, по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; суммы уплаченные в виде экономических санкций и возмещений убытков (штрафы, пени и др.); другие доходы и расходы по операции, непосредственно не связанных с производством и реализацией продукции.

Основным показателем финансовых результатов предприятия является чистая прибыль, остающаяся в распоряжении предприятия, которая определяется как разница между облагаемой налогом балансовой прибылью и величиной итога.

Далее рассмотрим все эти финансовые результаты работы разреза «Богатырь» за два отчетных периода, сведения в таблице 4.1.

Данные таблицы 4.1 показывают, что балансовая прибыль выросла на 99,4 % и на такую же величину повысился показатель чистой прибыли, остающейся в распоряжении предприятия. Показательным фактором роста балансовой прибыли явилось увеличение прибыли от реализации продукции, в в частности сильно возросла транспортировка угля в странах СНГ, учитывая, что основную долю потребления угля составляет Россия.

На примере возьмем процентное соотношение отгрузки угля по регионам за 1997 год.

- Россия – 52,7 %

- Казахстан – 47,0 %

- Молдова – 0,2 %

- Киргизия – 0,1 %

Таблица 4.1

Анализ уровня и динамики прибыли предприятия . (в тыс. тенге)

|

№ |

Показатели |

1997 год |

1999 год |

Абсолютное отношение |

Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Выручка от реализации без НДС | 1648380 | 3433936 | 1885556 | 221,8 |

| 2. | Затраты на производство и реализацию продукции в том числе: | 1292729 | 2973487 | 1651989 | 225 |

| - себестоимость продукции | 1018743 | 1981137 | 962394 | 194,4 | |

| - расходы периода | 273986 | 992350 | 689595 | 327,7 | |

| 3. | Прибыль от реализаций продукций | 255651 | 460449 | 204798 | 180,1 |

| 4. | Прибыль от прочей реализации | 10658 | 79271 | 68613 | 743,7 |

| 5. | Доходы и расходы от внереализационных операций | -39427 | -87410 | -47983 | - |

| 6. | Балансовая прибыль | 226882 | 452310 | 225428 | 199,4 |

| 7. | Чистая прибыль | 156680 | 312666 | 155984 | 199,5 |

4.1.2. Структура распределения прибыли.

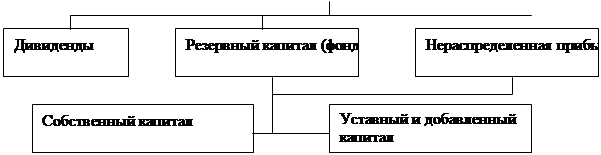

Направление использования чистой прибыли определяются предприятием самостоятельно. В данном подразделе рассмотрим модель хозяйственного механизма разреза «Богатырь», основанную на формировании и распределении прибыли. (рисунок 4.1) она отражает цель деятельности, показатели финансовых результатов деятельности, процесс формирования и распределения прибыли.

|

|||

|

|||

![]()

Структура распределения прибыли на разрезе «Богатырь», входящее в ТОО «Богатырь Анис Комир» заключается в следующем: правление компании решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производство (покупка основных средств, покупка оборотных средств и т.д.) и социальное развитие предприятия. Производятся отчисления в резервный фонд. Рассчитываются возможности выплаты служащим в виде денежных вознаграждений. Оставшаяся часть прибыли направляется на выплату дивидендов акционеров.

Формирование и пополнение резервного фонда происходит путем ежегодного отчисления в размере 5 % от чистой прибыли. Резервный фонд предназначен для контроля непредвиденных коммерческих убытков. При недостатке чистой прибыли за счет резервного выплачиваются социальные гарантии, финансовая помощь, а также дивиденды по привилегированным акциям.

Такая структура распределения прибыли существовала и в 1995 году, когда разрез «Богатырь» входил в состав ГАО, «Экибастузкомир».

4.2. Анализ эффективности деятельности предприятия.

4.2.1. Факторный анализ уровней рентабельности.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций. Показатели рентабельности – это важная характеристика факторной среды формирования прибыли и доход предприятия. По этой причине они являются обязательными элементами сравнительного анализа.

Рассмотрим один из основных показателей рентабельности.

Рентабельность продукции (Rn) вычисляется по формуле:

Rn = балансовая прибыль

выручка от реализации продукции (4.2)

Для разреза «Богатырь» рентабельность продукции составила:

Rn = (226882 : 1548380) = 0,14 - за 1997 год.

Rn = (452310 : 3433936 = 0,14 - за 1999 год

Рентабельность фондов тем выше, чем выше прибыльность продукции; чем выше фондоотдача основных фондов и скорость оборота оборотных средств; чем ниже затраты на тенге продукции и удельные затраты по экономическим элементам. Оценка влияния отдельных факторов на уровень рентабельности определяется по методу ценных подстановок, или интегральному методу оценки факторных влияний.

Рассмотрим на примере данных (таблица 4.2).

Таблица 4.2.

Анализ уровня рентабельности производства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13