Реферат: Управленческий учет как система управления прибылью

Реферат: Управленческий учет как система управления прибылью

Например:

| Объем реализации | 1500 |

| Переменные производственные затраты | 900 |

| Производственный маржинальный доход | 600 |

| Переменные непроизводственные затраты | 100 |

| Маржинальный доход | 500 |

| Постоянные расходы | 300 |

| Прибыль (чистый доход) | 200 |

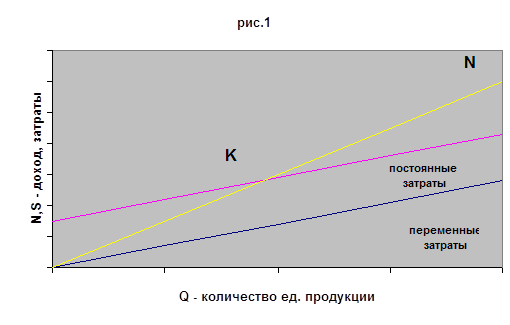

Четвертая особенность системы директ-костинг - разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов. Важно, что, применяя систему «директ - костинг» (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически, и аналитически. В прямоугольной системе координат строится график зависимости себестоимости (затрат) и дохода от количество единиц выпущенной продукции. По вертикали откладываются данные о себестоимости и доходе, а по горизонтали - количество единиц продукции (рис.1). В точке критического обьема производства (К) нет прибыли и нет убытка. Справа от нее заштрихована область чистых прибылей (доходов). Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинального дохода и постоянных расходов.

Слева от критической точки область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода. Пользуясь графиком, можно провести некоторые расчеты для анализа зависимости «затраты - обьем -прибыль».

В точке критического обьема производства имеем: Q * P - Q * V - C = 0, где

Q - обьем производства продукции в критической точке (количество единиц);

P - цена единицы продукции;

V - удельные переменные затраты на единицу продукции;

C - постоянные расходы.

Условные обозначения:

N - обьем производства продукции в стоимостном выражении;

S - полная себестоимость продукции (затраты на производство);

V - переменные расходы;

К - точка критического обьема производства. Из этого соотношения определяется предельная величина физического обьема продукции по формуле:

Q= C/P*V

Преобразование формулы раскрывает связь обьема продукции и относительного маржинального дохода:

![]()

![]()

![]()

|

Q= C/P*V=C/P(1-V/P)=C/P(1-d), где

d - относительных уровень удельных переменных расходов в цене продукта (d=V/P),

1-d - относительный маржинальный доход.

Точка критического обьема производства расположена выше, если приращение постоянных расходов будет интенсивнее, чем степень прироста маржинального дохода.

При современном уровне развития рыночных отношений на Западе неизмеримо усложняется ориентация предприятия, что ведет не просто к возрастанию роли управления им, а к качественным изменениям во всей структуре и методах управления. Довольно быстро происходит процесс интеграции традиционных методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки информации и принятии на ее основе управленческих решений, систему, которая управляет предприятием, будучи ориентирована на достижение не только оперативных текущих целей получения прибыли того или иного размера, но и на глобальные стратегические цели, выживание предприятия, его экологический нейтралитет, сохранение рабочих мест, то есть на социальные факторы, систему, в которой преобладающим становится не узкое, конкретное, ортодоксальное мышление управляющих делами, а системное, комплексное решение проблем. Эти объективные тенденции и процессы на Западе в основном и определяют термином «управленческий учет». Управленческий учет появился на Западе под влиянием развития и углубления рыночных процессов, как элемент практической деятельности предприятий и фирм. Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Термин «учет» в понятии «управленческий учет» необходимо понимать в широком смысле. Управленческий учет не представляет собой учет в узком смысле как систему сбора, регистрации и обобщения информации. Это скорее система управления предприятием, интегрирующая в себе различные подсистемы и методы управления и подчиняющая их достижению единой цели. Эта дисциплина имеет свой предмет - затраты и результаты деятельности субъекта рыночных отношений. Для управления процессом оптимизации результатов деятельности управленческий учет использует методы различных дисциплин - учета оперативного, бухгалтерского, статистического анализа, контроля, стратегического и оперативного планирования и управления, экономики предприятия, математических методов и других.

Таким образом, особенностью развития западного учета в современных условиях является его модификация в сложные системы управления предприятиями и фирмами, важнейшей составной частью которых является управленческий учет.

2. Система учета в России

Несмотря на то что западная система управленческого учета представляет собой намного более обширную систему, нежели только учет (систему управления конечными показателями основной деятельности предприятия), организацию и создание системы управленческого учета в России следует рассматривать через призму прежде всего бухгалтерской системы, так как именно здесь создается основная информация, используемая в управленческом учете (о затратах и результатах).

2.2.1. Законодательные основы

Рассмотрим систему законодательного регулирования бухгалтерского учета в России с точки зрения тех ее положений и характеристик, которые влияют на возможность функционирования управленческого учета уже сегодня. Вопросы методологии и организации бухгалтерского учета, как известно, регламентируются Минфином РФ. В настоящее время в России формируется четырехуровневая система нормативного регулирования бухгалтерского учета.

1 - й уровень. Гражданский кодекс РФ. Части первая и вторая (приняты Госдумой 21 октября 1994 г . и 22 декабря 1995 г.);

Федеральный закон РФ от 14 .06 . 95 г . № 88 - ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" ;

Федеральный закон РФ от 29 . 12 . 95 г . № 222 - ФЗ "Об упрощенной системе налогообложения , учета и отчетности для субъектов малого предпринимательства";

Закон о бухгалтерском учете и отчетности в Российской Федерации - принят совсем недавно. До принятия закона действовало Положение о бухгалтерском учете и отчетности в Российской Федерации (утверждено приказом Минфина РФ от 26 декабря 1994 г. № 170, действует с 1 января 1995г.).

2 - й уровень - система национальных бухгалтерских стандартов - положений по бухгалтерскому учету. В настоящее время утверждено четыре положения, готовится к принятию еще ряд положений.

Утверждены и действуют - ПБУ 1 \ 94 « Учетная политика предприятия « (утверждено приказом Минфина РФ от 28 июля 1994 г . № 100 , введено в действие с 1 января 1995 г.);

ПБУ 2 \ 94 "Учет договоров (контрактов) на капитальное строительство", утверждено приказом Минфина РФ от 20 декабря 1994 г . № 167 , введено в действие с 1 января 1995 г

ПБУ 3 \ 95 " Учет имущества и обязательств организации , стоимость которых выражена в иностранной валюте" , утверждено приказом Минфина РФ от 13 июня 1995 г . № 50 , введено в действие с 1 июля 1995 г;

ПБУ 4 \ 96 "Бухгалтерская отчетность организации ", утверждено приказом Минфина РФ от 8 февраля 1996 г . № 10 , формально вводится , начиная с бухгалтерских отчетов 1996 г, фактически - начиная с отчета за первое полугодие 1996 г .

3 - й уровень - различного рода методические указания, рекомендации, в основном Минфина РФ, в том числе учитывающие и отраслевую специфику.

Например:

План счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий и инструкция по его применению ( утверждены приказом Минфина СССР от 1 ноября 1991 г . № 56 и действуют с учетом нормативных актов Минфина РФ от 19 декабря 1991 г . № 18 - 05 , 28 декабря 1994 г . № 173 , 28 июля 1995 г . № 81 , 25 сентября 1995 г . № 105 );

О годовой бухгалтерской отчетности за 1995 г . ( приказ Минфина РФ 19 октября 1995 г . № 115 );

О типовых формах бухгалтерской отчетности организации и указаниях по их заполнению в 1996 году ( приказ Минфина от 27 марта 1996 г . № 31 );

Типовые методические рекомендации по планированию , учету и калькулированию себестоимости научно - технической продукции ( Письмо Миннауки РФ от 15 июня 1994 г . № ОР22 - 2 - 46 ) и другие.