Реферат: Учет накладных расходов

Реферат: Учет накладных расходов

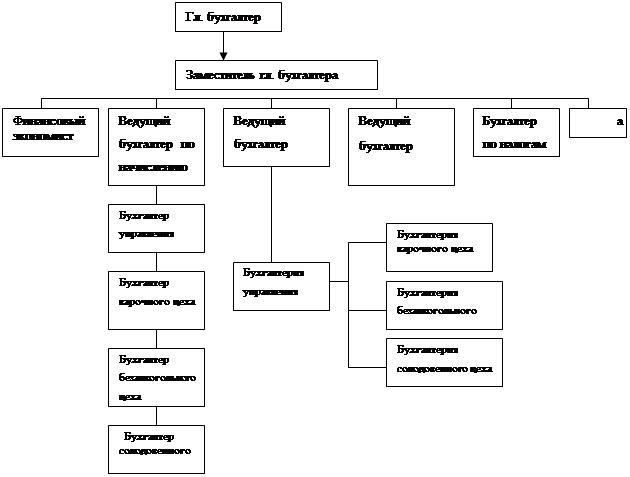

В состав бухгалтерии завода входят: 1) ведущий бухгалтер по начислению заработной платы; 2) по материалам; 3) финансист-экономист; 4) ведущий бухгалтер; 5) бухгалтер по налогам; 6) кассир.

Схема 1

В обязанности ведущего бухгалтера по начислению заработной платы входит: выполнение всех расчетов по заработной плате и удержанием из нее на основании первичных документов, осуществление контроля за использованием фонд оплаты труда и фонда потребления, ведение учета расчетов по отчислением на социальное обеспечивание по отчислениям в фонды. В этом бухгалтеру по начислению заработной платы помогает бухгалтер управления.

Бухгалтеры цехов ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступление и расходование материалов в разряде мест их хранения и использования. Обобщаются эти данные в бухгалтерии управления и обрабатываются бухгалтером по материалам.

Ведущий бухгалтер ведет учет затрат на все виды производств, калькулирует себестоимость выпуска продукции и составляет отчетность.

Финансист-экономист занимается непосредственно учетом денежных средств и расчетов с предприятиями, организациями и отдельными лицами.

Из кассы предприятия производится выдача денежных средств (в т.ч. заработная плата работникам) и осуществляются расчеты с юридическими лицами за полученные товары и оказанные услуги.

Бухгалтер по налогам строго отслеживает правильность расчетов налоговых платежей и своевременно отчитывается в органах госналогслужбы.

Главный бухгалтер несет ответственность а соблюдение методологических основ при ведении бухгалтерского учета, обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее представления в установленные адреса и сроки. Совместно с руководителем предприятия главный бухгалтер подписывает документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

1.3 Анализ экономических показателей работы ОАО "Пивоваренный завод "Царев"

В таблице 1 рассмотрены основные технико–экономические показатели работы ОАО "Пивоваренный завод "Царев" за 1999-2001 гг.

В 1999 – 2000 гг. снижение выручки и себестоимости происходило примерно в одинаковых пропорциях – 22.3 % и 21.8 % соответственно. В 2001 г. выручка уменьшилась на 23.6 %, а себестоимость возросла на 9.2 %. Это произошло за счет расходов на текущие и капитальные ремонты, связанные с модернизацией и переоборудованием производства. Удельный вес материальных затрат в себестоимости в 2001 г. составил 70.4 %, затрат на оплату труда – 16.8 %, амортизации основных средств – 5.4 %, прочих затрат – 1.5 %. Среднесписочная численность работников с 1999 г. снизилась на 49 человек и составила в прошлом году 212 человек. Прибыль от реализации продукции в 1999 г. составила 514 тыс. руб., в 2000 г. – 274 тыс. руб., в 2001 г. был убыток в размере 6883 тыс. руб. Среднегодовая стоимость основных производственных фондов за рассматриваемый период возросла на 63 %, однако из-за снижения выручки фондоотдача уменьшилась с 1.27 руб. до 0.45 руб. Производительность труда в 2001 г. составила 70028 руб. по сравнению со 101292 руб. в 1999 г.

|

Наименование показателя |

1999 год |

2000 год |

2001 год |

Изменение 1999-2000 гг. |

Изменение 2000-2001 гг. |

||

| Абсол. | В % | Абсол. | В % | ||||

| 1. Выручка от реализации товаров, продукции, работ, услуг, тыс. руб. | 24866 | 19330 | 14776 | -5536 | -22.3 | -4554 | -23.6 |

| 2. Себестоимость реализованных товаров, продукции, работ, услуг, тыс. руб. | 24352 | 19056 | 20812 | -5296 | -21.8 | +1756 | +9.2 |

|

3. Материальные затраты В % к итогу |

17491 71.8 |

12438 65.2 |

14656 70.4 |

-5053 | -28.9 | +2218 | +17.8 |

|

4. Затраты на оплату труда В % к итогу |

2929 12.0 |

3137 16.5 |

3490 16.8 |

+208 | +7.1 | +353 | +11.3 |

| 5. Среднесписочная численность работников, чел | 261 | 247 | 212 | -14 | -5.4 | -35 | -14.6 |

| 6. Прибыль от реализации товаров, продукции, работ, услуг, тыс. руб. | 514 | 274 | -6036 | -240 | -46.7 | - | - |

| 7. Прибыль до налогообложения, тыс. руб. | 373 | 174 | -6883 | -199 | -53.4 | - | - |

| 8. Чистая прибыль (убыток), тыс. руб. | - | -924 | -6883 | --924 | - | - | - |

| 9. Затраты на рубль реализованной продукции, коп. | 98.0 | 98.6 | 140.9 | -0.6 | -0.6 | +42.3 | +42.9 |

| 10. Рентабельность продаж, коп. | 2.1 | 1.4 | - | -0.7 | -33.3 | - | - |

| 11. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 19609 | 26091 | 33130 | +6482 | +33.1 | +7039 | +30.0 |

| 12. Фондоотдача, руб. | 1.27 | 0.74 | 0.45 | -0.53 | -41.7 | -0.29 | 39.2 |

| 13. Производительность труда, руб. | 101292 | 78195 | 70028 | -23097 | -22.8 | -8167 | -10.4 |

|

14. Амортизация основных средств В % к итогу |

1484 6.1 |

1324 7.2 |

1117 5.4 |

-160 | -10.8 | -207 | -15.6 |

|

15. Прочие затраты В % к итогу |

1215 5.0 |

884 4.4 |

318 1.5 |

-331 | -27.2 | -566 | -64.0 |