Реферат: Статистика финансов

Реферат: Статистика финансов

Денежная эмиссия.

Денежная эмиссия рассчитывается ЦБРФ ежемесячно на основе данных о кассовых оборотах по банковской системе.

Денежная эмиссия представляет собой разницу между кассовым расходом и приходом банков, включая данные по кассовому расходу и приходу центрального хранилища, управления полевых учреждений и центрального операционного управления.

Денежная эмиссия в России за 1992-1995 года.

|

Месяцы |

1992 |

1993 |

1994 |

1995 |

| Январь | 17,2 | 218 | -310 | -5270 |

| Февраль | 24,6 | 351 | 1605 | 2584 |

| Март | 37,4 | 264 | 1367 | 1747 |

| Апрель | 67,9 | 726 | 3471 | 6770 |

| Май | 46,3 | 685 | 1258 | 4080 |

| Июнь | 87,5 | 1046 | 3142 | 9242 |

| Июль | 183 | 1108 | 3237 | 4608 |

| Август | 157 | 997 | 871 | 3394 |

| Сентябрь | 141 | 1034 | 2098 | 3478 |

| Октябрь | 192 | 1322 | 506 | 584 |

| Ноябрь | 229 | 1031 | 1418 | 4139 |

| Декабрь | 331 | 2142 | 4507 | 10221 |

|

Год |

1513 |

10905 |

23179 |

45576 |

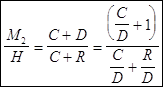

В статистике изучается показатель (коэффициент), характеризующий увеличение денежной массы в обороте в результате роста банковских результатов - денежный мультипликатор.

Где:

М2 - денежная масса в обращении

Н - денежная база

С - наличные деньги

D - депозиты

R - обязательные резервы коммерческих банков.

Денежный мультипликатор - отношение Денежной массы к денежной базе.

В состав задач статистики денежного обращения входит изучение купюрности денежной массы

функционально взвешенная

Где:

К - достоинство купюр

f - соответствующее число купюр

Агрегат

деньги формируется как ![]() денег вне банков и

депозитов до востребования в банковской системе (без депозитов расширенного

правительства), т.е. представляет собой все денежные средства в экономике

страны, которые могут быть использованы, как средства платежа.

денег вне банков и

депозитов до востребования в банковской системе (без депозитов расширенного

правительства), т.е. представляет собой все денежные средства в экономике

страны, которые могут быть использованы, как средства платежа.

Агрегат Квази-деньги представляет собой ликвидные депозиты денежной системы, которые непосредственно используются как средства платежа и, обычно, имеют меньшую скорость обращения, чем агрегат деньги.

Агрегат Квази-деньги включает срочные и сберегательные депозиты и депозиты в иностранной валюте.

Совокупность агрегатов Деньги и Квази-деньги формирует агрегат широкие деньги.

Динамика широких денег и их структура

|

1.07.96 |

1.01.97 |

1.03.97 |

||||

|

млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% |

|

| Деньги | 180105,7 |

54,6 |

197395,5 |

53,8 |

195687,2 |

51,1 |

| Квази-деньги | 149663,5 |

45,4 |

169636,8 |

46,2 |

187168,2 |

48,9 |

Лекция 5

Тема: “Статистика кредитных отношений ”

Кредит представляет собой систему экономических отношений по мобилизации временно свободных в экономике денежных средств и использовании их на нужды воспроизводства.

Кредитные отношения - это денежные отношения, связанные с предоставлением и возвратом ссуд.

Деньги как средство платежа присутствуют везде, где имеется кредит.

Кроме того, кредит - средство перераспределения денежного капитала между отраслями экономики и регионами страны.

Кредит - финансовых ресурсов одним субъектом другому на основе возвращенности и возмездности.

Основой для денежной статистики являются бухгалтерские записи банков.

Основные задачи статистики кредита:

1. Характеристика кредитной политики

2. Статистическое изучение форм кредита

3. Изучение ссудного процента

Классификации, применяемые при формировании системы статистических кредитных показателей - это классификация кредитных операций:

1. по функциям кредита

| а) распределение на возвратной основе денежных средств (распределительная функция) | б) создание кредитных средств обращения и замещения наличных денег (эмиссионная функция) | в) осуществление контроля за эффективностью деятельности экономических субъектов (контрольная функция) |

2. по формам кредита

1) банковский

2) коммерческий

3) заимствование государством

4) потребительский

5) межбанковский

6) межхозяйственный

7) международный

Показатели статистики банковского кредита:

1. общий размер кредитования банками отраслей экономики и населения с выделением долгосрочного и краткосрочного кредитования.

2. доля

краткосрочных и долгосрочных кредитов в общей ![]() кредитных

вложений.

кредитных

вложений.

3. просроченные задолженности промышленных предприятий и хозяйственных организаций по ссудам банков.

4. процент за кредит и ставка рефинансирования.

Статистика кредита занимается анализом эффективности использования ссуд, которые характеризуются оборачиваемостью.

Уровень оборачиваемости кредита измеряется двумя показателями:

1) длительностью пользования кредитом (+)

2) количеством оборотов, совершенных кредитом за период (n)

Длительность пользования краткосрочным кредитом.

![]()

![]() - средние остатки кредита

- средние остатки кредита

![]() - оборот кредита по погашению

- оборот кредита по погашению

![]() - число

календарных дней в периоде

- число

календарных дней в периоде

Количество оборотов кредита:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13