Реферат: Совокупный спрос на рынке благ

Реферат: Совокупный спрос на рынке благ

С1+С2/(i+1)=y1+y2/(1+i)+ b0 (1+i)-b2/(1+i). (4)

В левой его части представлена дисконтированная сумма потребления за оба периода, а в правой - дисконтированная сумма имеющихся для потребления средств. В последнюю кроме доходов, получаемых за оба периода, включается также изменения объема имущества (фонда облигаций). Если правую часть данного уравнения обозначить буквой А, то его можно записать в виде уравнения бюджетной линии:

С2/1+i=A-C1

а б в

![]()

![]()

![]()

С1

С1 С1

С1

С1 С1

![]()

![]() А C*1

А C*1

U2 2

U0 U1

![]()

![]()

![]()

A(1+i) C2 C2 C*2 C2

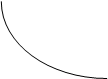

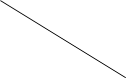

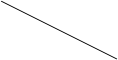

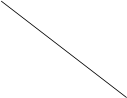

Рис.8 Бюджетная линия (а), карта безразличия (б) и оптимальные объёмы потребления

при максимизации двухпериодной функции полезности индивидуума (в).

На рис.8, а представлен ее график. Каждая точка этой линии показывает возможные варианты распределения имеющихся средств между потреблением в первом и во втором периодах.

Чтобы определить, какую точку на бюджетной линии выберет индивидуум, нужно знать меру его предпочтения нынешних благ будущим при различных уровнях дохода.

Предпочтения индивидуума относительно различных комбинаций С1 и С2 представлены на рис.8, б картой безразличия, кривые, которой выпуклы к началу координат в связи с тем, что различные сочетания С 1 и С2 имеют одинаковую полезность лишь в том случае, если отказ от каждой дополнительной порции текущего потребления будет компенсироваться все возрастающей порцией будущего потребления.

Решение индивидуума о распределении общей суммы имеющихся для потребления средств между первым и вторым периодами можно представить как наложение графика бюджетной линии (рис.8, а) на карту безразличия (рис.8, б). Точка касания бюджетной линии с одной из кривых безразличия определит объемы потребления в каждом из периодов: С1* и C2* на рис.8, в

В случае повышения ставки процента угол наклона бюджетной линии уменьшится и тот же уровень полезности будет обеспечен меньшим текущим и большим будущим потреблением.

Таким образом, в концепции неоклассической школы объем потребления домашних хозяйств является убывающей функцией от ставки процента. В целях упрощения примем, что она линейна:

С(i) = -C0 + уv - ai,

где С0 - независимый от ставки процента объем потребления ; уv - располагаемый доход; a - параметр, показывающий на сколько единиц сократится потребление (возрастет сбережение), если ставка процента увеличится на один пункт.

Соответственно неоклассическая функция сбережений есть возрастающая функция от ставки процента:

S(i) = -C0 + ai

Графическое отображение неоклассических функции потребления и сбережения представлено на рис.9.

a б

![]()

![]()

![]()

![]()

i

i

S(i)

С(i)

C S

Рис.9 Графики неоклассических функций потребления (а) и сбережения (б)

3. Инвестиционный спрос.

Под инвестиционным спросом понимается спрос предпринимателей на блага для:

1) восстановления изношенного капитала;

2) увеличения реального капитала.

Соответственно общий объем инвестиций делится на реновационные и чистые инвестиции. Если в некотором периоде общий объем инвестиции меньше величины обесценения капитала (амортизации), то чистые инвестиции оказываются отрицательной величиной.

Спрос на инвестиции - самая изменчивая часть совокупного сброса на блага. Инвестиции сильнее всего реагируют на изменение экономической конъюнктуры. С другой стороны, именно изменения объема инвестиций чаще всего являются причиной конъюнктурных колебаний.

Специфика воздействия инвестиций на экономическую конъюнктуру состоит в том, что в момент их осуществления возрастет спрос на блага, а предложение благ увеличится лишь через некоторое время, когда в действие вступят новые производственные мощности.

В зависимости от того, какие факторы определяют объем спроса на инвестиции, последние делятся на индуцированные и автономные.

3.1. Индуцированные инвестиции.

Инвестиции называются индуцированными, если причиной их осуществления является устойчивое увеличение спроса на блага.

Когда при полной загрузке производственных мощностей, используемых с максимальной интенсивностью, возрастет спрос на блага, то на первых порах дополнительную продукцию можно произвести за счет более интенсивной эксплуатации действующего оборудования. Но если повышенный спрос сохраняется надолго, то в интересах предпринимателей увеличить производственные мощности в целях изготовления дополнительной продукции с наименьшими затратами.

Чтобы определить объем инвестиций, обеспечивающий необходимое расширение производственной базы, нужно знать приростную капиталоемкость продукции (c) - показатель, характеризующий, сколько единиц дополнительного капитала требуется для производства дополнительной единицы продукции. Чтобы при данной приростной капиталоемкости увеличить производство с уt-1 до yt необходимы индуцированные инвестиции в размере:

Iин = c ( y t - y t-1 ).

Таким образом, индуцированные инвестиции являются функцией от прироста национального дохода. Коэффициент приростной капиталоемкости называют также акселератором.

Если в текущем году размер национального дохода сокращается по сравнению с предыдущим годом ( у t< yt-1 ), то индуцированные инвестиции принимают отрицательное значение. Практически это означает, что из-за сокращения производства предприниматели частично или полностью не восстанавливают изношенный капитал. Отсюда следует, что объем отрицательных инвестиций не может превысить размер амортизации: Iин£-D.

3.2. Автономные инвестиции.

Однако нередко предпринимателям оказывается выгодным делать инвестиции и при фиксированном национальном доходе, т.е. при заданном совокупном спросе на блага. Это прежде всего инвестиции в новую технику и повышение качества продукции.

Такие инвестиции чаще всего сами становятся причиной увеличения национального дохода, но их осуществление не является следствием роста национального дохода, и поэтому они называются автономными.

Какие же факторы определяют размер автономных инвестиций?

На этот вопрос существуют два ответа: кейнсианский и неоклассический.

В основе кейнсианской версии лежит введённое Дж. Кейнсом понятие предельной эффективности капитала. Инвестиции в отличии от текущих затрат на производство дают результаты не в том периоде, в котором они осуществляются, а в течение ряда последующих периодов. Поэтому при сравнении инвестиционных затрат с получаемых от них результатами возникает проблема соизмерения разновременных ценностных показателей, которая решается посредством дисконтирования. Если нужно определить, чего стоит сегодня возможность получения некоторой суммы денег через t лет при отсутствии инфляции, то нужно эту сумму разделить на ( 1 + R )t , где R - дисконтная ставка.

По своему существу дисконтная ставка представляет собой меру предпочтения экономическим субъектом нынешней ценности будущей. Как правило, каждый индивидуум имеет свою дисконтную ставку такого рода. Если дисконтная ставка некоторого субъекта меньше ставки процента, выплачиваемого по облигациям, то данный субъект приобретает облигации. И наоборот, тот, кто предпочитает возможности покупки облигаций хранение наличных денег, имеет дисконтную ставку, превышающую процент на облигации.