Реферат: Ринок зерна в Україні

Реферат: Ринок зерна в Україні

Реферат: Ринок зерна в Україні

Зерновий ринок України

поточна кон’ юнктура і прогноз

на 1999/2000 маркетинговий рік

Пропозиція на зерновому ринку очікується в кількості 30,0 млн т, що на 3,4 млн т (10 %) менше минулорічної.

Пропозиція сформується, в основному, під впливом валового збору зерна урожаю поточного року, який очікується в кількості 27,5 млн т, що на 1 млн т або на 3,8 % перевищує минулорічний показник. Середня урожайність зернових по всіх категоріях господарств прогнозується на рівні 20,0 ц/га, що на 0,8 ц/га менше, але дещо зростають площі до збирання.

Провідне місце у валовому зборі як і раніше займатиме група продовольчих зернових, яка складатиме біля 17 млн т (61 % від валу), з них пшениця 14,8 млн т (54 %). Пшениця ІІІ класу (продовольча) займатиме не менше половини валового збору цієї культури.

Перехідні запаси товарного зерна на початок року були порівняно невеликими (2,6 млн т), що суттєво впливає на пропозицію зерна, а на кінець року можуть зменшитись до 1,8 млн т.

Імпорт зерна і зернопродуктів очікується в межах 80 тис. тонн.

Загальний попит по зернових сформується на рівні 28,3 млн т, що на 2,5 млн т (8 %) буде менше минулорічного, при цьому внутрішній попит дорівнюватиме 24,5 млн т.

Експорт зерна збереже активність і очікується в межах 3,8 млн т, з яких пшениця продовольчого призначення складатиме 3,2-3,4 млн т.

На внутрішньому ринку залишатиметься помітним вплив цінової кон’юнктури світового ринку, яка загалом спрямована на пониження по пшениці, ячменю, кукурудзі. Однак загальна тенденція цін внутрішнього ринку зерна з урахуванням непередбачуваного зменшення проти запланованого валового збору та зростання ціни пального матиме орієнтир до підвищення на 30-40 %.

На протязі перших 4-5 місяців маркетингового року ціна товаровиробника по укладених контрактах на пшеницю продовольчого призначення очікується в межах 290-350 грн за 1 т (72-87 дол. США). Біржові форвардні ціни по пшениці ІІІ класу на серпень по базису СРТ будуть не менше 290 грн (без ПДВ), на пшеницю V класу в межах 230-240 грн.

Ціна жита продовольчого буде близькою до пшениці ІV класу і дещо вищою, ніж у минулому році. На круп’яні культури та зернофуражні слід також очікувати підвищення цін порівняно із попереднім роком. Сезонне коливання цін стійко зберігатиметься в межах 10-15 % до середньорічної.

Пропозиція

Обсяги пропозиції зерна в 1999/2000 маркетинговому році формуватимуться, в основному, на базі власного виробництва поточного року та знижених до 2,6 млн т перехідних запасів. Імпортні закупки в розмірі 80 тис. т ( 0,3 % від загальної пропозиції) вирішального значення, як і раніше, не матимуть.

Основним фактором, який визначатиме обсяги виробництва зерна у 1999/2000 маркетинговому році, стануть зміни площі до збирання - очікується збільшення на 0,9 млн га, хоч урожайність порівняно із минулим роком не зросте.

Площі озимих культур з урахуванням загибелі біля 400 тис. га складатимуть до збирання 7,1 млн га, з них 5,9 млн га пшениці.

Площу ярих зернових частково зкоригували небувалі приморозки, за яких в окремих центральних областях температура на поверхні грунту знижувалась до мінус 10-11оС. За даними Укргідрометцентру в Полтавській області приморозками пошкоджено 14 % посівів кукурудзи, 5 % ячменю, 25 % раннього засіву гречки; в Сумській області загинули 20 % ярової пшениці, майже повністю - сходи гречки та кукурудзи; в Чернігівській області пошкоджено більше 2 % зернових і зернобобових; в Кіровоградській - біля 5 тис. га гороху та 6 тис. га кукурудзи. Однак посіви ярих відновлені і їх розмір очікується на рівні попереднього року - 6,4 млн га, хоча при запізнілих строках посіву може знизитись рівень урожайності. Ранньовесняне потепління, висока сума ефективних температур та вологозабезпеченість прискорили вегетацію основних сільськогосподарських культур (випередження середньорічних агротехнічних строків на 4-8 днів), створили в цілому нормальні передумови для закладки урожаю у більшості регіонів України. В той же час в Донецькій, Луганській, Кіровоградській, Харківській областях запаси вологи в метровому шарі грунту менші минулорічних.

Однак за пізнішим прогнозом урожайність зернових культур очікується на рівні 20,0 ц/га, оскільки в багатьох регіонах стався запал зерна. На урожай впливатиме і той факт, що внесення добрив під зернові культури не збільшилося, а весняним підживленням внаслідок нестачі хімікатів забезпечено лише дві третини площ озимини. Очікуване валове виробництво зернових і зернобобових культур у порівнянні з 1998/99 р., відображене в табл. 1.1. Згідно прогнозу валовий збір має бути більшим від попереднього на 1,0 млн т, хоч середня урожайність зернових культур очікується нижчою на 0,8 ц/га; в тому числі пшениці - на 2,3 ц/га. Фуражних культур буде зібрано на 0,8 млн т більше, головним чином за рахунок збільшення площі на 329 тис. га, збільшення валу досягатиметься переважно за рахунок збільшення виробництва кукурудзи майже на 1,1 млн т.

1.1. Валове виробництво зерна в 1999/2000 та 1998/1999

маркетингових роках (всі категорії господарств)

| 1999/2000 рр. на 1.07.99 р. (прогноз) | 1998/1999 рр. (фактично) | ||||||

| Культури | Площа до збирання, | Урожай-ність, |

Валовий збір, тис. т |

Площа до збирання, | Урожай-ність, | Валовий збір, | |

| тис. га | ц/га* | на 1.07. |

було на 1.06. |

тис. га | ц/га* | тис. т | |

|

Зернові всього |

13680 |

20,0 |

27365 |

29542 |

12756 |

20,8 |

26471 |

|

Продовольчі |

7718 |

21,7 |

16785 |

18760 |

7123 |

23,5 |

16733 |

|

Озима пшениця |

5890 |

24,5 |

14430 |

16379 |

5408 |

26,9 |

14570 |

|

Яра пшениця |

258 |

16,5 |

426 |

452 |

233 |

15,7 |

366 |

|

Всього пшениць |

6148 |

24,2 |

14856 |

16831 |

5641 |

26,5 |

14936 |

|

Жито озиме |

640 |

18,0 |

1157 |

1157 |

700 |

16,2 |

1136 |

|

Просо |

340 |

10,2 |

354 |

354 |

266 |

9,3 |

248 |

|

Гречка |

568 |

6,2 |

352 |

352 |

495 |

6,9 |

341 |

|

Рис |

22 |

30,0 |

66 |

66 |

21 |

34,6 |

72 |

|

Фуражні |

5962 |

17,7 |

10580 |

10782 |

5633 |

17,3 |

9738 |

|

Ячмінь озимий |

315 |

26,0 |

817 |

837 |

216 |

22,1 |

477 |

|

Ячмінь ярий |

3080 |

15,9 |

4887 |

4887 |

3345 |

16,1 |

5393 |

|

Всього ячменю |

3395 |

16,8 |

5704 |

5724 |

3561 |

16,5 |

5870 |

| Овес |

578 |

14,2 |

818 |

818 |

550 |

13,5 |

741 |

|

Кукурудза |

1324 |

24,5 |

3244 |

3426 |

908 |

25,3 |

2301 |

|

Зернобобові всього |

640 |

12,2 |

781 |

781 |

576 |

13,4 |

772 |

|

Інші |

25 |

13,2 |

33 |

33 |

38 |

14,2 |

54 |

* у вазі після доробкиПотенційна пропозиція зернової продукції на внутрішнньому ринку буде достатньою для забезпечення потреб, тому немає підстав оцінювати ситуацію як критичну. Близьке до прогнозованого виробництво зерна Україна вже мала: 1996 р. - 24,6 млн т, 1998 р. - 26,5 млн т, в тому числі збір пшениці складав, відповідно, 13,3 та 14,6 млн т.

С

труктури

валового збору

минулого року

і цьогорічна

за питомою

вагою культур

досить близькі:

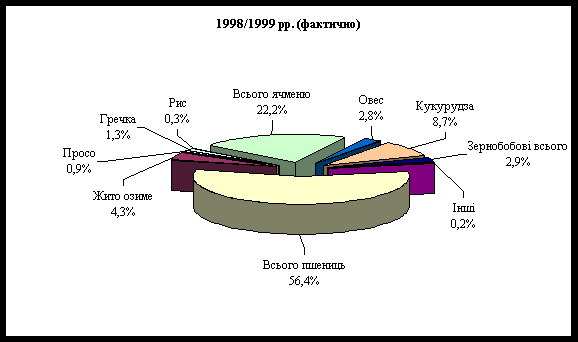

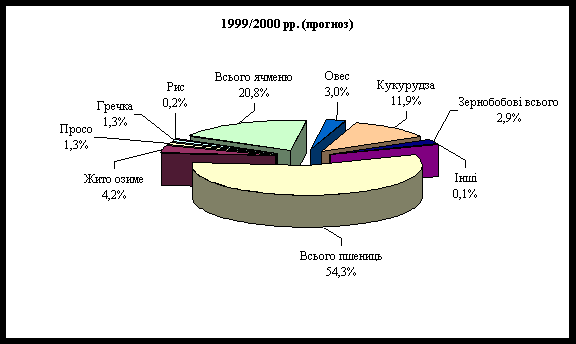

пшениця - 56,4 та

54,3 %, жито - 4,3-4,2 % і зернобобові

2,9 %; на 3,2 % збільшується

частка кукурудзи,

на 1,4 % зменшується

частка ячменю

Рис. 1.1. Структура виробництва зернових у 1998/99 та 1999/00 роках в Україні

Очікується зібрати 14,9 млн т пшениці на рівні валового обсягу в 1998 році. З урахуванням перехідних запасів пропозиція такого зерна складатиме біля 17 млн т. З них за мінусом природніх втрат (400 тис. т) та з урахуванням високої традиційної для цього продукту товарності може бути запропоновано на ринок 13 млн т зерна пшениці.

Основними постачальниками зерна на внутрішній ринок залишатимуться крупні сільськогосподарські підприємства, частка яких складає 85 % його виробництва. Найбільш значні товарні ресурси зерна очікуються в Одеській, Вінницькій, Дніпропетровській, Полтавській Херсонській, Черкаській областях.

Імпорт, як і в попередні роки, буде обмеженим, не перевищуватиме 80 тис. тонн і, головним чином, це буде насіння зернових.

Загальна пропозиція зерна дорівнюватиме у 1999/2000 р. 30,0 млн т., що на 10 % менше минулорічного рівня (табл. 1.2).

1.2. Баланс ринкового попиту і пропозиції зерна, тис. т

| Маркетингові роки | |||||

| Показники | 1996/97 | 1997/98 | 1998/99 | 1999/2000 (прогноз) | 1999/2000 до 1998/99, % |

|

Загальна пропозиція |

30014 |

37491 |

33384 |

30005 |

89,9 |

| в тому числі: | |||||

|

5221 | 1930 | 6823 | 2560 |

37,5 |

|

24571 | 35472 | 26471 | 27365 |

103,4 |

|

222 | 89 | 90 | 80 |

88,9 |

|

Загальний попит |

28084 |

30668 |

30824 |

28255 |

91,7 |

| в тому числі: | |||||

|

Внутрішній попит |

26281 | 29190 |

26224 |

24455 |

93,3 |

| з нього на: | |||||

|

8416 | 8420 | 8400 | 8150 |

97,0 |

|

12200 | 13700 | 11850 | 10900 |

92,0 |

|

4528 | 4250 | 4380 | 4035 |

92,1 |

|

400 | 1050 | 800 | 550 |

68,8 |

| Втрати | 737 | 1770 | 794 | 820 |

103,3 |

|

Експорт |

1803 | 1478 | 4600 | 3800 |

82,6 |

| Запаси на кінець року | 1930 | 6823 | 2560 | 1750 |

68,4 |

| Відношення кінцевих запасів до загального використання | 0,07 | 0,22 | 0,08 | 0,06 |

х |

Попит

Загальний попит на зерно продовольчої та непродовольчої груп прогнозується як очікувана сума внутрішнього попиту та можливого експорту такої продукції. За розрахунками він досягне 28,3 млн т зерна. Внутрішній попит складається з попиту на зерно для продовольчих цілей і промпереробки (на спирт, пиво, крохмаль), для фуражу, у якості посівного матеріалу, включаючи страховий фонд.

Попит на зерно продовольчого призначення, визначений у обсягах 8,1 млн т, відбиває потреби суспільства, виходячи з чисельності населення та середньодушового споживання хліба і хлібопродуктів (в перерахунку на борошно і зерно). В розрахунках прийнято, що середньорічна кількість населення на кінець прогнозованого маркетингового року складе 49,5 млн чоловік, за умови, що залишається тенденція до зменшення кількості населення на 350-400 тис. чол. в рік, а річне середньодушове споживання складатиме не менше 125 кг. Останнє залежить від рівня реальних доходів населення, які зменшилися на 4,7 % за 1998 р. і продовжуватимуть зменшуватися протягом 1999/2000 р.

Найбільший обсяг зерна – 11,0 млн т буде використано господарствами всіх форм власності для фуражних цілей, тобто ці витрати порівняно з 1998/99 р. зменшаться на 1 млн т (8 %). З них 7 млн т надійде за рахунок фуражних культур, а 3,9 млн т - за рахунок гірших за якістю продовольчих культур (пшениця, круп’ яні). Суттєвих змін у попиті комбікормових заводів на фуражне зерно не очікується.

Витрати зерна для переробки на спирт можуть зменшитися, з причини затоварення спиртових заводів готовою продукцією та втрати зарубіжних ринків збуту. Стримуючим фактором виступає також зростання цін на зерносировину. Проте, зниження акцизного збору на спирт і введення мінімальних цін на горілку стимулюватимуть попит на продукцію спиртової промисловості, яка може закупити біля 350 тис. т зерна. Пивоварні та крохмалопаточні заводи споживають біля 200 тис. т зерна, в т.ч. ячменю пивоварного - 180 тис. тонн. Загальний обсяг зерна, що може бути використаний в майбутньому році для промпереробки складе близько 550 тис. т. Насінневі фонди зерна, зменшаться на 8 % проти попереднього року, коли була найбільша за останній час площа пересіву ярих.

В цілому внутрішній попит на зерно може скласти в 1999/2000 році близько 25 млн т зерна, що менше минулорічного на 1,7 млн т. Попит на основну зернову культуру – пшеницю сформується слідуючим чином: на продовольчі цілі - 7,2 млн т, на насіння - 1,6 млн т, для промпереробки на спирт - 400 тис. т, на експорт - біля 3,5 млн т.

Експорт зерна. З другої половини 1998/99 р. в Україні відмічається значне пожвавлення експорту українського зерна: в 1997/98 маркетинговому році обсяги експортованої зернопродукції складали 1,5 млн т, в 1998/99 (попередньо) - 4,6 млн т. Сприяли цьому поліпшення якості пшениці та падіння доларового курсу гривні, що зробило експорт зерна більш привабливим.

На 1999/00 р. прогнозується експорт у розмірі не менше 3,8 млн т. Провідними експортерами зерна в Україні виступають члени Зернової асоціації та спільні підприємства. Вони мають непогано відлагоджену експедиційну службу, матеріально-інформаційне забезпечення, мають достатні обігові кошти, тому забирають на себе 90 % експортованого з України зерна, формують експортну ціну.

В експорті до 75 % займає пшениця. Вона вивозиться переважно морським транспортом в країни Азії (36 %), з них в Ізраїль і Корею - біля 30 %. Біля третини зерна відвантажується в європейські країни: Англію, Угорщину, Швейцарію, Польщу, стільки ж закуповують країни південно-американського континенту. До країн колишнього СРСР (в основному Білорусь, Грузія, Туркменистан та Росія) експортується близько 4 % пшениці.

Продовжує мати місце неконтрольований вивіз зерна, борошна, круп у приграничні райони Росії. Однак він збережеться в межах не більше 300-400 тис. тонн.

На другому місці стоїть експорт ячменю та кукурудзи, обсяги яких майже однакові, по 500-600 тис. т. Ячмінь в основному закуповують Ізраїль, Кіпр, Туреччина, Алжир, а кукурудзу - Білорусь, країни Азії та Балтії.

Можна прогнозувати, що напрямки експорту певною мірою стабілізувалися і збережуться в 1999/2000 маркетинговому році з можливим зменшенням обсягів на 7-8 % порівняно з минулорічним періодом.

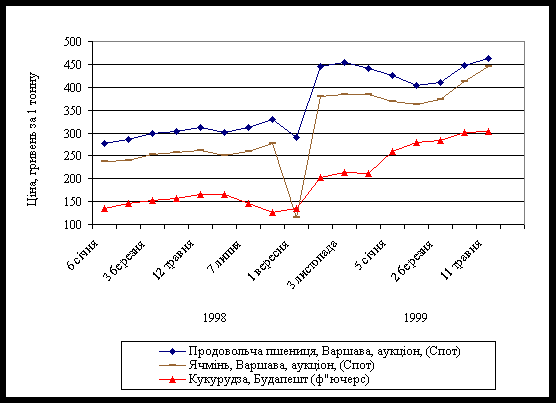

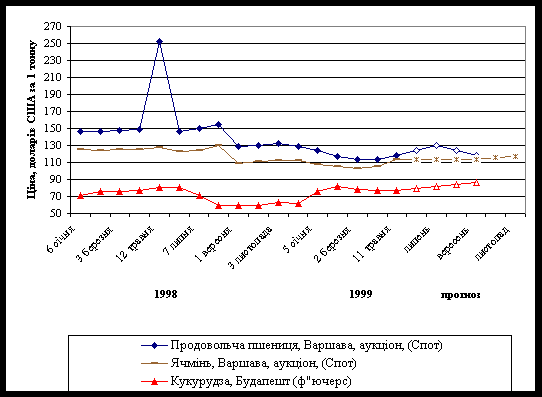

На рис. 1.2, 1.2а наведена динаміка цін світового ринку на основні зернові культури за 1998 та 1999 роки.

Цінова ситуація на ринку зернопродукції

Р

ух

цін на вітчизняному

зерновому ринку

відбувається

під певним

впливом руху

цін світового

ринку, в першу

чергу світових

цін на пшеницю

та кукурудзу.

Цінова ситуація

на провідних

біржах Європи,

США, в країнах

Азії характеризується

усталеною

тенденцією

до загального

пониження, хоча

зберігаються

нетривалі

сезонні ” сполохи”

. Так сталося,

що дефіцит

попиту на зерно,

який склався

в Росії на кінець

попереднього

маркетингового

року в розмірі

біля 4,7 млн т

погашено закупівлями

пшениці із США

і Європейського

співтовариства

без особливих

цінових зрушень.

Знизилась

імпортна активність

Китаю і Тайваню.

В стабілізації

та подальшому

зниженні світових

цін на зерно

певну роль

відіграло

призупинення

фінансової

кризи в Росії

та країнах

азіатського

регіону, очікування

відносно непоганого

урожаю зернових

в країнах -

традиційних

експортерах.

Рис. 1.2. Світові ціни провідних зернових культур, грн/т

Р

ис.

1.2а. Світові ціни

провідних

зернових культур,

дол.США/т

Згідно прогнозів виробництво зернових культур в Європі в сезон 1999/2000 року очікується на рівні 195-199 млн т проти минулорічних 205 млн т, тобто із зменшенням на 3-5 %, яке на фоні достатніх світових запасів продовольчого зерна навряд чи призведе до суттєвого зростання цін.

На внутрішньому ринку України протягом 1998/99 р. відбулося 10%-ве зниження середньої ціни на зерно проти попереднього маркетингового року. У табл. 1.3 представлені ціни товаровиробників по різних каналах збуту за два останні календарні роки. По окремих культурах (ячменю, житу) зниження досягло 20 %.

1.3. Ціни продажу зернових культур в розрізі каналів збуту

(господарства суспільного сектору), грн за 1 т

| Серед- | Спів- | в тому числі: | ||||||

| Культури | ня ціна |

відно- шен-ня цін |

заготі-вельним організа-ціям за прямими зв’ яз-ками | спо-жив-коопе-рації | населен-ню, че-рез си-стему громад-ського харчу-вання та в оплату праці | на ринку через власні мага-зини, ларки | за бар-терни-ми уго-дами | зару-біж-ним країнам |

|

1998 рік (на 1.01.99 р.) |

||||||||

| Зернові всього | 154,2 | 1,0 | 173,1 | 152,4 | 131,4 | 157,7 | 162,4 | 195,9 |

| в тому числі: | ||||||||

| пшениця | 158,0 | 1,02 |

178,6 |

147,1 | 135,8 | 157,8 | 165,1 | 189,4 |

| жито | 165,7 | 1,07 | 173,8 | 157,2 | 164,0 | 161,7 | 158,7 | х |

| ячмінь | 125,7 | 0,82 | 119,2 | 145,8 | 117,6 | 132,7 | 133,0 | 596,0 |

| кукурудза | 140,3 | 0,91 | 162,3 | 102,9 | 111,4 | 144,7 | 151,2 | 194,7 |

|

1997 рік (на 1.01.98 р.) |

||||||||

| Зернові всього | 176,1 | 1,0 | 216,6 | 194,9 | 130,9 | 176,0 | 179,8 | 252,9 |

| в тому числі: | ||||||||

| пшениця | 177,8 | 1,01 | 213,6 | 201,6 | 132,6 | 176,8 | 180,7 | 213,7 |

| жито | 206,6 | 1,17 | 223,3 | 210,3 | 160,8 | 191,8 | 189,3 | х |

| ячмінь | 155,1 | 0,88 | 204,5 |

171,7 |

122,9 | 159,3 | 168,0 | 211,8 |

| кукурудза | 159,4 | 0,91 | 266,3 | 159,2 | 116,7 | 162,7 | 165,1 | 302,9 |

Крім зовнішнього впливу, відміченого вище, такі зміни цін обумовлені рядом причин внутрішнього характеру:

заготівельні організації знизили на третину ціну пшениці ІІІ класу, яка надходила від виробників в рахунок погашення вартості наданих їм авансом матеріально-технічних засобів (з 270 грн без ПДВ ціна пшениці впала до 220 грн з ПДВ). Вказана позиція суттєво вплинула на формування цін пшениці, реалізованої за іншими каналами, та цін на зерно інших культур;

в умовах дефіциту ресурсів посилюється груповий монополістичний тиск з боку власників пального, засобів захисту рослин, мінеральних добрив, а неплатоспроможність господарств змушує їх до укладання бартерних угод, за якими ціни формуються здебільшого не на конкурентних засадах;

залишаються високими тарифи на маркетингові послуги (зберігання, транспортування, сертифікація зерна) при формуванні партій зернопродукції на експорт, тому трейдери і інші посередники захищають свій зиск, гранично знижуючи ціну попиту на зерно.

Відстеження руху цін на зерно на внутрішньому позабіржовому ринку показує, що під кінець 1998/99 маркетингового року напередодні нового урожаю мало місце суттєве зростання середньої ціни по більшості каналів збуту (табл. 1.4). Наприклад, в лютому 1999 р. середня ціна зернових складала 162,4 грн за тонну, в березні - 178, то в квітні - 199,2 грн. Ціна реалізації зерна на ринках населених пунктів та через власні магазини зросла в квітні, порівняно з січнем, на 20 % (32,1 грн), проданого за бартерними угодами - на 28,4 % (48,2 грн), продано зарубіжним країнам - на 22 % (15,8 грн).

Зростання цін стимулювало активність внутрішнього ринку, вона була вищою порівняно з таким же періодом попереднього року: протягом січня-квітня 1998 р. сільгосппідприємствами було реалізовано 925 тис. т зерна, тоді як в 1999 році - 1169 тис. тонн, тобто приріст склав 26 %.

Сезонне зростання цін на зерно в останні місяці 1998/99 р. відмічалося також на біржовому ринку (табл. 1.5). Таке явище може спостерігатися до липня 1999 р. включно, в зв’ язку з тим, що залишкові запаси зерна значно зменшилися і на початок нового маркетингового року досягатимуть мінімальної кількості (1,6-2,0 млн т). Попит в цей період значно переважатиме пропозицію.

1.4. Ціни зернових по каналах реалізації в 1998, 1999 рр, гривень за тонну

| Середня | в тому числі: | ||||||

| Термін реалізації | ціна всіх продаж | заготорганіза-ціям, включаю-чи продаж за прямими зв’ язками | споживчій кооперації |

населенню (в рахунок оплати праці, на громадське харчування) |

на ринках (через магазини, ларки і т. ін.) |

за бартерними угодами | зарубіжним країнам |

|

1998 рік |

|||||||

| Липень | 168,6 | 187,5 | 143,4 | 161,4 | 176,1 | 169,0 | |

| Серпень | 157,4 | 181,8 | 145,3 | 135,6 |

160,9 |

163,9 | 174,2 |

| Вересень | 149,2 | 172,1 | 205,4 | 130,6 | 151,2 | 159,2 | 251,4 |

| Жовтень | 146,4 | 173,6 | 149,6 | 118,6 | 161,3 | 154,6 | 221,5 |

| Листопад | 159,2 | 170,3 | 183,2 | 150,5 | 155,1 | 160,5 | 240,7 |

| Грудень | 146,4 | 163,9 | 122,3 | 145,0 | 154,2 | 173,4 | |

|

1999 рік |

|||||||

| Січень | 157,2 | 172,6 | 200,0 | 137,2 | 160,2 | 169,7 | 261,8 |

| Лютий | 162,4 | 188,7 | - | 136,4 | 166,5 | 176,3 | 214,4 |

| Березень | 178,3 | 197,8 | 142,7 | 180,6 | 193,0 | 315,5 | |

| Квітень | 199,2 | 180,9 | 128,5 | 165,9 | 192,3 | 217,9 | 318,7 |

| Середня за січень-квітень | 174,3 | 185,0 | х | 145,6 | 174,9 | 189,2 | 277,6 |

1.5. Рух біржових цін на зернові культури (торгівля Спот (EXW),

грн за 1 т включаючи ПДВ

| Пшениця 3 кл. | Пшениця 4 кл. | Пшениця 5 кл. |

Жито гр. А |

Кукурудза | Ячмінь фуражний | |

|

1998 рік |

||||||

| Липень | 202 | 200 | 115 | |||

| Серпень | 184 | 107 | 185 | 125 | 72 | |

| Вересень | 191 | 108 | 95 | |||

| Жовтень | 190 | 135 | ||||

| Листопад | 211 | 153 | 134 | 155 | ||

| Грудень | 205 | 163 | 140 | 154 | 154 | 134 |

|

1999 рік |

||||||

| Січень | 220 | 129 | 139 | 130 | ||

| Лютий | 216 | 200 | 128 | 120 | 155 | |

| Березень | 240 | 227 | 145 | 120 | 140 | |

| Квітень | 240 | 215 | 147 | |||

| Травень | х | 245 | 174 | 151 | 199 |

В умовах нового маркетингового року факторами відчутного впливу на цінову кон’юнктуру можуть стати:

визначення Кабінетом Міністрів України розрахункової ціни пшениці ІІІ класу для відшкодування податку за землю (на рівні 290 грн/т);

наявність попередньо укладених бартерних угод за зниженими цінами на зерно на рівні минулорічних (45-50 дол. США);

закупівля великих обсягів зерна комерційними фірмами за готівку для подальшого вивозу за кордон (бажали б закупити пшеницю фуражну в ціні 60-65 дол. США, а фуражного ячменю 60-63 дол. (СРТ порт Чорного моря).

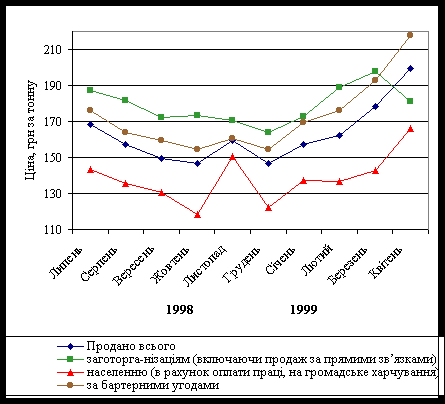

Динаміка середніх цін на зерно приведена на рис. 1.3.

Ситуація докорінно може змінитися від впливом дефіциту пально-мастильних матеріалів та різкого неконтрольованого подорожчання їх на час збирання урожаю, а також можливого недобору зерна від дії несприятливої погоди.

Попит на пшеницю підтримуватиметься, по-перше, недостатніми валовим збором, перехідними залишками та активізацією експорту, по-друге, необхідністю погашення заборгованості за отримані виробниками ресурси.

Рис. 1.3. Динаміка середніх цін на зернові по каналах реалізації

в 1998/99 та прогноз на 1999 рік

То ж, на відміну від попередніх років ціна пшениці та інших зернових, які надходять від урожаю 1999 року, може зростати навіть в серпні-вересні. Виробники зерна змушені в такий спосіб хоч частково врівноважувати ціни на зерно з непомірно високими цінами пально-мастильних матеріалів. На рівень цін зернопродукції впливатиме також доларовий курс гривні: його падіння зумовить підвищення цін на зерно. Можна очікувати, що ціна пшениці ІІІ класу піднімається до 300-350 грн/т не лише на позабіржовому ринку, а й на біржах.

Зберігатиметься сезонність руху цін з урахуванням перехідних запасів зерна, очікуваних видів на майбутній врожай озимини, прогнозів щодо ярих зернових культур врожаю 2000 року.

Залишається регіональна відмінність цін: вищі ціни на зерно зокрема на пшеницю, відмічають в західному регіоні - вони варіюють порівняно з південними та центральними регіонами в межах до 30 і більше процентів. Причиною такої різниці виступає також і ринковий попит, який більше виражений в центральних та південних областях - основних постачальниках товарного зерна.

Виробники мають орієнтуватися на вибір каналів збуту зерна в першу чергу за його ціною. В табл. 1.6 наведена питома вага обсягів провідних зернових культур за каналами збуту.

1.6. Питома вага позабіржових каналів реалізації зернових культур,

1998/99, 1997/98 маркетингові роки

| Канали збуту | Зернові всього | |

| 1998/99 | 1997/98 | |

|

Всього реалізовано |

||

| тис. тонн | 13920,7 | 17914,2 |

| % | 100,0 | 100,0 |

| в тому числі: | ||

|

2149,3 | 4300,1 |

| % | 15,4 | 24,0 |

|

6,5 | 15,7 |

| % | - | 0,1 |

|

4007,9 | 4572,2 |

| % | 28,8 | 25,5 |

|

3170,4 | 3676,4 |

| % | 22,8 | 20,5 |

|

4559,7 | 5336,4 |

| % | 32,8 | 29,8 |

|

27,0 | 12,6 |

| % | 0,2 | 0,1 |

Провідними каналами продажу зерна на внутрішньому ринку в 1997, 1998 р. виступають бартерні угоди, на які припадає біля третини всього реалізованого господарствами зерна 28,7-33,3 %, майже стільки пшениці (27,6-33,3 %), та біля 30 % ячменю (28,3-29,2). Порівняно великі обсяги зерна господарства продають на ринках, через власні магазини, безпосередньо з господарств чи із складів ХПП, де воно перебуває на тимчасовому зберіганні. В межах 4 млн т зерна щороку продається населенню в рахунок оплати праці, з яких пшениця становить понад 2 млн т, ячмінь - біля 1 млн тонн. Питома вага заготівельних організацій в загальному обсязі реалізованого зерна скоротилася з 25,6 % в 1997 р. до 15,0 % в 1998 р., пшениці, відповідно, з 29,3 % до 17 %, ячменю з 13,4 % до 7,5 %.

На внутрішній ринок пропонується також зерно інших культур (круп’ яні, зернобобові, кукурудза), але сумарна частка їх складала лише 18 %, тоді як пшениця і ячмінь займають 82 % загального обсягу продаж.

Очікуване зменшення пропозиції зерна в прогнозованому році порівняно з минулорічним на 4 % (32,1 млн т проти 33,4 млн т) та інші обставини можуть привести до певних змін в наповненні різних каналів внутрішнього ринку цього продукту. Зокрема, дещо меншою стане частка зерна, реалізованого за бартерними угодами, в зв’язку із внесенням господарствами, починаючи з 1999 року, зерна в рахунок пенсійного фонду та соцстраху, що може складали 1,5-2,0 млн тонн. Питома вага заготівельних організацій збільшиться з урахуванням погашення виробниками заборгованості перед державою, що склалася за попередні роки.

Біржовий ринок зернових культур залишався маломістким: протягом 1998/99 року тут продано зерна всього 144,5 тис. т (1 % загальної реалізації), в І кварталі 1999 року 23 тис. т, другому – 14,2 тис. тонн. В новому маркетинговому році можна очікувати певного пожвавлення біржової торгівлі зерном, якщо біржі більш активно здійснюватимуть маркетингові операції, налагоджуватимуть зв’язки з безпосередніми виробниками зерна. Рівень біржових цін також має підвищуватись відповідно зміни цін на інших каналах реалізації зерна.