Реферат: Природа экономического кризиса в России (конец 80-90 гг.)

Реферат: Природа экономического кризиса в России (конец 80-90 гг.)

Традиционное представление об оптимизирующем воздействии рыночных механизмов на структуру производства основано на предпосылке о свободном перетоке ресурсов из депрессивных отраслей в более эффективные. Что касается трудовых ресурсов, то их территориальная мобильность в России была всегда резко ограничена из- за дефицита жилья и отсутствия его рынка, больших расстояний между промышленными центрами. О пере- токах капитала бессмысленно говорить в условиях, когда объем производственных капитальных вложений снизился в 4 раза по сравнению с пред- реформенными годами. Неопределенность, непредсказуемость даже близкого будущего (в частности, из-за высокой инфляции), неурегулированность прав собственности и т.д. явились тормозом для отечественных и зарубежных инвестиций, а следовательно, и для перестройки производственной структуры. В результате дисбаланс спроса и предложения разрешался только одним способом: снижением предложения.

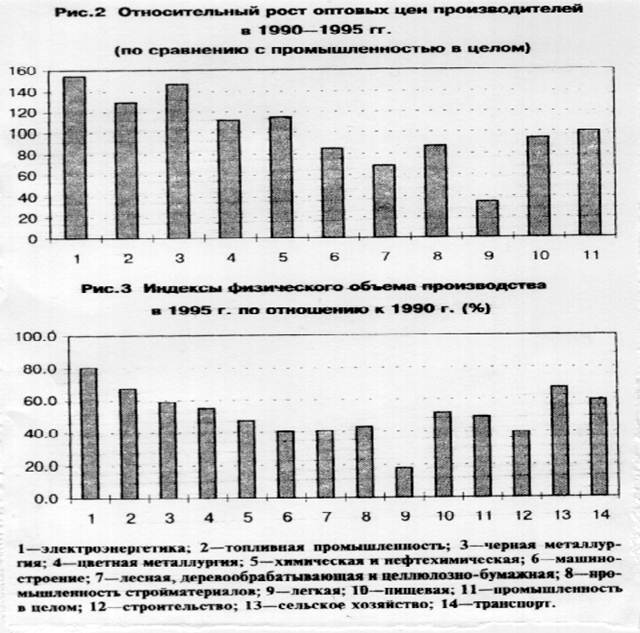

Двустороннюю связь между темпами инфляции и объемом производства иллюстрирует динамика этих показателей в 1995 и начале 1996 годов. Ослабление инфляции совпало по времени с периодом ослабления промышленного спада - можно предположить, что здесь имеется и некоторая причинная связь. Вместе с тем ужесточение монетарной политики в 1995 году привело в октябре-ноябре к локальному конъюнктурному спаду. Рассмотрим сформировавшиеся в результате действия описанных факторов отраслевые пропорции (рис. 2, 3).

Приведенные данные свидетельствуют, что соотношения цен существенно приблизились к соотношениям цен на мировых рынках. Обращает на себя внимание тот факт, что близкую зависимость имеют и индексы спада. Очевидно, эти показатели менялись в тесной зависимости. Перераспределение добавленной стоимости, происходившее в рамках инфляции, определялось преимущественно "силой" сторон в переговорах о ценах поставок. Здесь играли роль следующие факторы:

1. Соотношение между внутренней и мировой ценой. Сырьевые отрасли, имеющие благоприятные соотношения этих цен, получили возможность экспортировать свою продукцию по ценам, значительно превышающим внутренние. Это не только усилило их переговорные позиции, но и привело к тому, что до недавнего времени они нередко вообще не были заинтересованы в сохранении покупателя на внутреннем рынке (какая бы цена ни была согласована, экспортные поставки все равно были выгоднее). Если сырьевые отрасли имели возможность вывозить свою продукцию, то производители потребительских товаров, наоборот, были вынуждены бороться (и не слишком успешно) с конкуренцией иностранных фирм на внутреннем рынке.

Рис.2, 3.

2. Монопольная структура российской экономики. Средний размер промышленного предприятия в нашей стране в 10 раз выше, чем в США. Если гам средняя численность работающих на одном предприятии составляет 80 человек, то в России - 800. Согласно опросу предприятий[AK1] , проведенному в 1992 шву, 2/3 из них полагали, что могут найти альтернативные источники максимум для 10 процентов получаемых ими поставок. При этом большинство руководителей считали свое влияние на цены поставщиков слабым (лишь 4 % назвали его значительным и еще 13 % - умеренным). Заметим, что степень монополизации, грубо характеризуемая размерами предприятий, заметно различалась по отраслям: она была максимальной в отраслях тяжелой промышленности (где среднеотраслевая численность превышала 1,6 тысячи человек) и минимальной в отраслях потребительского сектора и сельском хозяйстве (0,6 тысячи человек и менее). Анализ средних размеров предприятий по отраслям делают вполне обоснованной гипотезу, что крупные размеры предприятий в отрасли - фактор, способствующий поддержанию высокого уровня относительных цен. [9, с. 30-32]

Отметим, что в индустриально развитых странах важнейшее нормализующее влияние на стабилизацию цен и формирование их структуры оказывают (особенно в последние десятилетия) ассоциации предприятий и крупные корпорации, связанные между собой долгосрочными соглашениями. Функции такой организационной системы во многом сходны с ролью, выполнявшейся в СССР аппаратом министерств и ведомств. В настоящее время процесс образования в России финансово-промышленных групп и крупных корпораций только начался. Отсутствие юридически оформленных межотраслевых корпораций - еще одна важная причина, затрудняющая формирование согласованной рациональной системы цен.

Данные о межотраслевых ценовых пропорциях полностью объяснимы приведенными факторами. Несколько выпадает на первый взгляд из общей тенденции лишь пищевая промышленность. Однако ее сравнительно высокий уровень цен может быть объяснен тем, что предприятия этой отрасли являются, как правило, "локальными монополистами", что позволяет им диктовать цены производителям сельскохозяйственного сырья.

1.4. Причины начальной "волны" инфляции

B 1991-1995 годах Россия оказалась охваченной высокой инфляцией. Ежегодные темпы прироста цен в течение пяти лет подряд превышали 100 %.

Социально-экономические последствия инфляции очевидны. Обесцениваются результаты труда, уничтожаются сбережения физических и юридических лиц. Высокая инфляция разрушает денежную систему, усиливает отток финансовых ресурсов в торгово-посреднические операции, ускоряет бегство капитала, способствует вытеснению национальной валюты во внутреннем обращении иностранной, подрывает возможности устойчивого финансирования государственного бюджета. Это эффективнейшее средство перераспределения национального богатства от наиболее бедных слоев населения к наиболее богатым усиливает социальную дифференциацию общества. Подрывается социально-политическая стабильность в стране, развиваются популистские, авторитарные, диктаторские тенденции. В течение последних лет высокая инфляция оставалась для России экономической проблемой номер один. [10, с. 11-12]

Как создается, ускоряется и укрощается инфляция? Основным ее источником выступает денежная масса в обращении, создаваемая Центральным банком. На первой стадии ЦБ увеличивает свои активы путем предоставления кредитов правительству, коммерческим банкам, зарубежным странам и отдельным предприятиям (если такое предусмотрено национальным законодательством), а также в результате увеличения золотовалютных резервов. Рост активов Центрального банка одновременно приводит к соответствующему возрастанию его пассивов, то есть к созданию денежной базы. Последняя состоит из наличности в обращении, а также обязательных и необязательных («излишних») резервов коммерческих банков в ЦБ.

Вторая стадия создания денег наступает тогда, когда коммерческие банки, опираясь на свои резервы в ЦБ (обязательные и добровольные), увеличивают кредитование клиентов. Остатки денег на счетах клиентов коммерческих банков в совокупности с наличными деньгами в обращении составляют денежную массу. Отношение между денежной массой и денежной базой, показывающее, какое количество денег создается в результате «разрастания» денежной базы, называется денежным мультипликатором.

Таким образом, количество денег в обращении предопределяется кредитной эмиссией ЦБ. Увеличение его активов - по какому бы направлению оно ни происходило - неизбежно приводит к возрастанию денежной базы, что благодаря эффекту мультипликатора приводит к увеличению денежной массы, которая и воздействует на повышение темпов инфляции. Центральный банк - это единственное учреждение в стране, которому позволено «создавать деньги». Поэтому любое его увеличение активов носит инфляционный характер. [10, с. 17]

В отличие от этого кредиты коммерческих банков новых денег не создают, и потому их природа не инфляционна. Тем не менее, увеличение денежного мультипликатора в результате кредитной деятельности коммерческих банков способствует ускорению инфляции. Если же кредитная экспансия коммерческих банков при стабильном уровне денем- ной базы превосходит некий уровень приемлемых рисков, то ее следствием может стать крах банков, проводящих наиболее рискованную политику. В результате банковских банкротств клиенты теряют свои средства на банковских счетах, размеры денежной массы сокращаются, объем совокупного денежного спроса уменьшается, цены падают. Система возвращается в свое первоначальное состояние.

Другим важнейшим фактором, постоянно влиявшим на темпы инфляции, выступала скорость денежного обращения. За последние годы динамика этого показателя несколько раз менялась, что свидетельствовало о серьезных изменениях в российском денежном механизме.

В первой половине 1992 года его значение росло, в августе - ноябре того же года - падало. С декабря 1992 года по апрель 1994 года скорость обращения денег в российской экономике вновь стабильно возрастала, увеличившись за полтора года почти вдвое - с 5,4 до 10,6 раза. После короткого периода уменьшения до 8,8 раза в мае-августе 1994 года в течение следующего года она устойчиво росла, поднявшись к сентябрю 1995 года на 35 процентов - до 1 1,8 раза. Однако явное приближение финансовой стабилизации осенью 1995 года способствовало резкому сокращению скорости денежного обращения: за октябрь 1995 года - март 1996 года она упала на 25 %.

В результате взаимодействия обоих важнейших факторов инфляции - динамики денежной массы и скорости ее обращения - среднемесячные темпы инфляции последовательно снижались. Если в 1992 году они достигали 31,2 процента, то в 1993 году - 20,6, в 1994-м - 10,0, в 1995-м - 7,2, а в первой половине 1996 года они упали до 2,5 процента., а в таблице указаны еженедельные темпы инфляции за период с 27 февраля по 9 апреля 1997 года. [10, с. 34-36]

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10