Реферат: Прибыль и рентабельность производственного предприятия

Реферат: Прибыль и рентабельность производственного предприятия

Раздел 2.

РЕНТАБЕЛЬНОСТЬ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

2.1. Понятие рентабельности.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

2.2. Показатели рентабельности.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

2.2.1. Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

2.2.2. Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

2.3. Общая рентабельность.

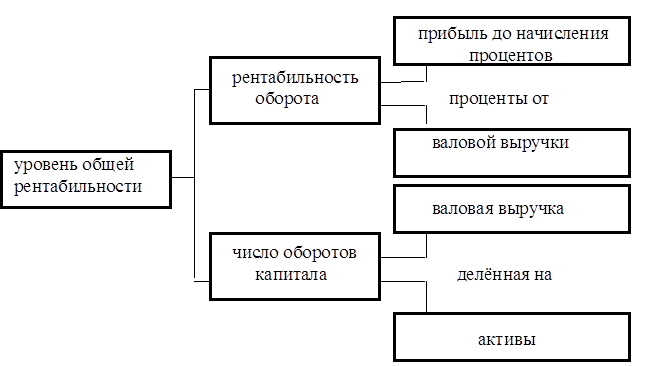

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Вырука / Активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

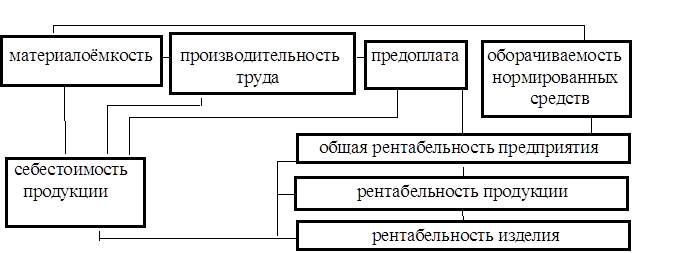

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К , где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной

продукции;

У - удельный вес активной части в общей стоимости основных

производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

2.4. Методика анализа общей рентабельности.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Балансовая (общая) прибыль - это конечный финансовый результат производственно-финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.