Реферат: Портфель инвестиций, методы его формирования и оценка

Реферат: Портфель инвестиций, методы его формирования и оценка

![]()

![]()

Сущность второй методики заключается в построении вероятного распределения значений доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации, который и рассматривается как степень риска, ассоциируемого данным активом. Таким образом, чем выше коэффициент вариации, тем более рискованным является данный, вид актива. Основные процедуры этой методики состоят в следующем:

ü делаются прогнозные оценки значений доходности (Кi) и вероятностей их осуществления (Рi);

ü рассчитывается наиболее вероятная доходность (Кi) по формуле:

![]() ;

;

ü рассчитывается стандартное отклонение (Ос) по формуле:

![]() ;

;

ü рассчитывается коэффициент вариации (V) по формуле:

![]() .

.

Риск, ассоциируемый с данным активом, как правило, 'рассматривают во времени. Очевидно, чем дальше горизонт планирования, тем труднее предсказать доходность актива, т.е. размах вариации доходности, равно как и коэффициент вариации, увеличивается.

Таким образом, с течением времени риск, ассоциируемый с данным активом, возрастает. Отсюда можно сделать очень важный вывод: чем более долговременным является вид актива, тем более рискован, тем большая вариация доходности с ним связана. Именно поэтому различаются доходность и рискованность различных финансовых инструментов, например, акций и облигаций: вариация доходности акций может ощутимо варьировать, т.е. этот вид финансового инструмента более рискован.

Риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Поскольку финансовые инвестиции различаются по уровню доходности риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового инвестиционного портфеля.

Как правило общий риск портфеля состоит из двух частей:

ü диверсифицированный (несистематический) риск, т. е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн. руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании);

ü недиверсифицированный (систематический) риск, т. е. риск, который нельзя уменьшить путем изменения структуры портфеля.

Исследования показали, что если портфель состоит из 10-20 различных видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму. Таким образом, этот риск поддается элиминированию довольно несложными методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска.

Финансовые менеджеры пользуются так называемой «портфельной теорией» (portfolio theory) в рамках которой с помощью статистических методов осуществляются наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли. Эта теория состоит из четырех основных элементов:

ü оценка активов (security valuation);

ü инвестиционные решения (asset allocation decision);

ü оптимизация портфеля (portfolio optimization);

ü оценка результатов (performance measurement).

2.2. Оценка финансовых активов

Существуют три основные теории оценки финансовых активов: фундаменталистская технократическая и теория «ходьбы наугад».

Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой. Все дело лишь в том, насколько точно удается предсказать эти поступления, а это можно, сделать, анализируя общую ситуацию на рынке, инвестиционную и дивидентную политику компании, инвестиционные возможности и т. п.

Технократы полагают, что для определения .будущей цены конкретной ценной бумаги достаточно знать лишь динамику цены в прошлом. Они исходят из предположения, что текущая цена финансового актива всегда вбирает в себя всю необходимую информацию, которую, следовательно, и не нужно искать дополнительно. Используя статистику цен, они строят различные долго-, средне- и краткосрочные тренды.

Последователи теории «ходьбы наугад» также считают, что текущая цена гибко отражает всю релевантную информацию, в том числе и относительно будущего ценных бумаг. Поскольку новая информация с одинаковой степенью вероятности может быть как «хорошей», так и «плохой», невозможно с большей или меньшей определенностью предсказать изменение цены в будущем, т.е. цена конкретного финансового актива меняется совершенно непредсказуемо и не зависит от предыдущей динамики.

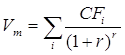

Фундаменталистская теория является наиболее распространенной. Согласно этой теории текущая рыночная стоимость (Vm) любой ценной бумаги в общем виде может быть рассчитана по формуле:

где CFi - ожидаемый денежный поток в i-м периоде (обычно год);

r - приемлемая норма дохода.

Таким образом, подставляя в эту формулу предполагаемые поступления, норму дохода и период прогнозирования, можно рассчитать текущую стоимость любого финансового актива. Следует отметить, что рыночная цена является величиной относительной. Несмотря на складывающуюся на рынке вполне определенную текущую стоимость, любой финансовый актив может иметь различную степень привлекательности для потенциального инвестора и в этом смысле может иметь различную условную ценность. Причин тому может быть несколько: различная оценка возможных денежных поступлений и приемлемой норм дохода, различные приоритеты в степени надежности и доходности и др. В частности, приемлемая норма дохода может устанавливаться инвестором, следующими способами:

ü в размере процентной ставки по банковским депозитам (Rb);

ü исходя из процента, выплачиваемого банком, вклада хранение его средств (Rh), и надбавки за риск инвестирования в данный финансовый актив (Rp):

r = Rb + Rp;

ü исходя из процента, выплачиваемого по правительственным облигациям (Ro), и надбавки за риск (Rp):

r = Ro + Rp.

Именно в виду различия в оценках базовых показателей рынок 5 ценных бумаг существует. Оценивая текущую стоимость ценной и бумаги, инвестор, в частности, варьирует значением нормы дохода, которое может существенно различаться у различных инвесторов.

Приведенная формула может использоваться для решения различных типовых задач. В частности, первая задача предполагает собственно расчет текущей цены. Эта задача может возникать в следующей ситуации. Инвестор хочет приобрести бескупонную облигацию, имея одновременно альтернативный вариант возможного размещения капитала. Задавая приемлемую норму дохода (например, из альтернативного варианта), он может рассчитать устраивающую его текущую цену облигации и сравнить ее с рыночной. Вторая типовая задача заключается в расчете нормы дохода и сравнении ее с приемлемым для инвестора вариантом.

Во всех странах с развитым рынком ценных бумаг для определения общей тенденции в изменении курсов акций применяются специальные индикаторы - фондовые индексы.

Первый формализованный фондовый индикатор был разработан в США в 1884г., когда Чарльз Доу начал рассчитывать средний показатель изменения курсовых стоимостей акций одиннадцати крупнейших в то время промышленных компаний, используя формулу средней арифметической взвешенной. С 1928 г. этот индекс стал рассчитываться по тридцати ведущим компаниям.

Как правило, в любой стране применяется несколько индексов.

Так в Российской Федерации экспертами информационно-аналитического агентства «Анализ, консультация и маркетинг» (АК&М) разработана методика расчета индексов, учитывающая как зарубежный опыт, так и отечественную специфику. Суть методики состоит в следующем.

Рассчитываются три индекса: банковский, промышленный и сводный. Банковский индекс включает в себя курсы акций. В список промышленных компаний включены курсы акций 24 компаний предприятий таких, как «Ижорские заводы», ЗИЛ, «Уралмаш» и др. Сводный индекс рассчитывается курсами акций по 35 позициям - компании двух предыдущих списков и ряд предприятий других отраслей. Базовая дата, с которой начинается отсчет - 1 сентября 1993. В расчете определяется изменение цены акций по сравнению с базовой датой и «взвешивается» на долю рыночной стоимости всех акций каждого внесенного в листинг эмитента. Таким образом, индекс характеризует изменение средней цены акции. Данные об изменении индексов АК&М публикуются в некоторых отечественных средствах массовой информации.

ГЛАВА 3. Проблемы портфельного инвестирования в условиях Российского рынка

3.1. Проблемы общего характера

Российский рынок по-прежнему характерен негативными особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам.

Прежде всего, следует отметить невозможность ведения нормальных статистических рядов по большинству финансовых инструментов, то есть отсутствие исторической статистической базы, что приводит к невозможности применения в современных российских условиях классических западных методик, да и вообще любых строго количественных методов анализа и прогнозирования.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8