Реферат: Планирование деятельности фирмы

Реферат: Планирование деятельности фирмы

Таким образом, группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, всей товарной продукции.

10.Расчет условно постоянных затрат, переменных затрат и себестоимости продукции.

В зависимости от отношения к объему производства затраты делятся на условно постоянные и переменные.

К условно постоянным относятся расходы, которые не изменяются или изменяются частично при изменении объема производства (арендная плата, амортизационные отчисления и т.д.)

Собщ=åз-nобщ (10.1)

Где Собщ- условно постоянные расходы

åз- сумма затрат по смете

nобщ- общие переменные расходы на весь годовой объем производства

К переменным затратам относятся затраты, которые изменяются при изменении объемов производства продукции (затраты на сырье, топливо и энергию, на технологические нужды).

nобщ=Зм+Ззс+Зэ (10.2)

Где nобщ- общие переменные расходы на весь годовой объем производства

Зм- затраты на материалы, комплектующие изделия и транспортно заготовительные расходы

Ззс- годовая заработная плата рабочих сдельщиков с отчислениями на социальные нужды

Зэ- затраты на топливо и энергию

nобщ=17830800+1934800+1523520+(1523520*40,3%)=21903098 (руб)

Собщ=40840102,34-21903098=18937004,34 (руб)

Рассчитаем переменные расходы, приходящиеся на единицу продукции

nед ![]() (10.3)

(10.3)

Где nед- переменные расходы, приходящиеся на единицу продукции

nобщ- общие переменные расходы на весь годовой объем производства

Q- объем выпуска продукции (исходные данные)

nед=![]() (руб)

(руб)

Определим себестоимость единицы продукции

Себестоимость продукции- это совокупность затрат на производство и реализации продукции в денежном выражении.

![]() nед (10.4)

nед (10.4)

Где St- себестоимость продукции

Q- объем выпуска продукции (исходные данные)

nед- переменные расходы, приходящиеся на единицу продукции

St=![]() (руб)

(руб)

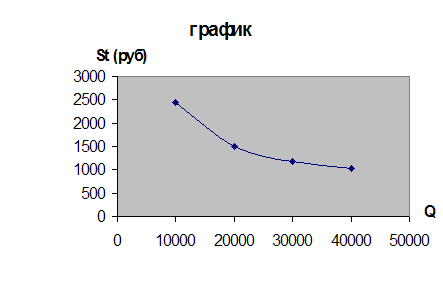

Построим график изменения себестоимости продукции в зависимости от изменения объема выпуска продукции

St=![]() (руб) St=

(руб) St=![]() (руб)

(руб)

St=![]() (руб) St=

(руб) St=![]() (руб)

(руб)

По графику изменения себестоимости видно, что при увеличении объема продукции себестоимость снижается, а при её снижении можно получить большую прибыль от реализации того же объема продукции.

|

Расчет цены единицы продукции.

Цена единицы продукции рассчитывается по формуле

(10.5)

(10.5)

где åз- сумма затрат по смете

R- уровень рентабельности производства (исходные данные)

Q- объем выпуска продукции (исходные данные)

(руб)

(руб)

Под рентабельностью понимается доходность деятельности предприятия, доходность денежных средств вложенных им.

В зависимости от направления вложений средств различают следующие показатели рентабельности:

1. рентабельность активов или имущества

2. рентабельность текущих активов

3. рентабельность инвестиций

4. рентабельность собственного капитала

5. рентабельность продаж

6. рентабельность текущих затрат (издержки производства)

7. рентабельность основных фондов

8. рентабельность отдельных видов продукции

11.Отчет о финансовых результатах предприятия.

| Наименование показателя | Сумма тыс.руб |

| Выручка (валовой доход) от реализации продукции, услуг. | 51867 |

| Затраты на производство реализованной продукции | 40840 |

| Прибыль от реализации продукции | 11027 |

| Доходы от внереализационных операций | 771,9 |

| Расходы по внереализационным операциям | |

| Балансовая прибыль | 11798,9 |

Доля балансовой прибыли в распоряжении фирмы равна произведению балансовой прибыли и доли балансовой прибыли находящейся в распоряжении фирмы в % и равна 11798,9*35%=4129,62 (тыс.руб)=41296200 (руб)

|

Баланс предприятия в тыс. руб. |

На конец года |

1440,66 |

17,5 681,94 248,6 30,4 |

2419,1 | ||

|

На начало года |

1531,09 |

27,84 684,45 275,83 32,6 |

2551,81 | |||

|

Пассив |

I.Источники собственных средств (собственный капитал) |

II.Расчеты и прочие пассивы (заемный капитал) 2.1 оплата труда 2.2 отчисления на соц. Нужды 2.3 расчеты с бюджетом |

Баланс (сумма строк) | |||

|

На конец года |

1379,4 |

746,3 116 96,4 18 |

63 | 2419,1 | ||

|

На начало года |

1470 |

757,26 119,00 97,36 21,64 |

64,91 | 21,64 | 2551,81 | |

|

актив |

I.основные средства и другие внеоборотные активы 1.1 Нематериальные активы 1.2 Основные средства |

II.Запасы и затраты 2.1 Производственные затраты 2.2 незавершенное производство 2.3 Расходы будущих периодов 2.4 Готовая продукция 2.5 МБП |

III. денежные средства | IV. Дебиторская задолж. | Баланс (сумма строк) |

Нематериальные активы- это объекты долгосрочного использования (более 1 года) не имеющие материально- вещественного содержания, но обладающие стоимостной оценкой, используемые в производственно хозяйственной деятельности предприятия и приносящие доход.

|

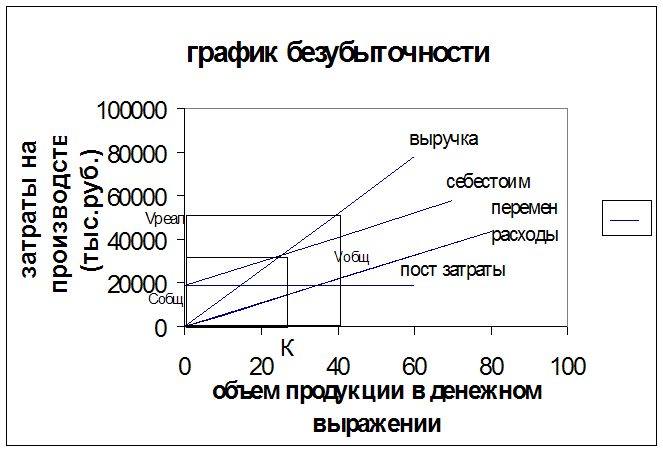

12.Построение график безубыточности.

Собщ=18937 (тыс руб)

Vобщ=21903 (тыс руб)

Vреал=51867 (тыс руб)

Q=40 (тыс руб)

Исходя из этих данных я построила график безубыточности, где К – это критическая точка, которая примерно равна 23 тыс. И если производить и реализовывать продукции меньше, чем критический объем, то предприятие будет иметь убытки- на графике прямая себестоимость выше прямой выручки и наоборот. Если же производить и реализовывать больше критического объема, то у предприятия будет прибыль.

13.Расчет основных показателей хозяйственной деятельности предприятия.

12.1 Показатели эффективности использования основных фондов

1) Фондоотдача определяется как отношение стоимости реализованной продукции (выручки) к среднегодовой стоимости основных фондов.

![]() (руб)

(13.1)

(руб)

(13.1)

Это значит, что с каждого рубля вложенного в основные фонды, получили 35рублей 28копеек выручки от реализации.

Чем выше показатель ФО, тем эффективнее использование основных фондов.

2) Фондоемкость- величина обратная фондоотдачи

![]() (руб) (13.2)

(руб) (13.2)

Это значит, что на каждый рубль реализованной продукции приходится 0,028 руб среднегодовой стоимости основных фондов

Чем ниже показатель фондоемкости, тем эффективнее использование основных фондов.

3) Фондовооруженность определяется отношением среднегодовой стоимости основных фондов и среднегодовой численности рабочих.

![]() (руб/чел)

(13.3)

(руб/чел)

(13.3)

Показатель фондовооруженности характеризует оснащенность рабочих основными фондами.

12.2 Показатели эффективности использования материальных ресурсов.

1) Материалоотдача определяется как отношение стоимости произведенной и реализованной продукции к величине материальных затрат.

![]() (руб)

(13.4)

(руб)

(13.4)

Это значит, что с каждого рубля произведенных материальных затрат получаем 2рубля 99копеек выручки.

2) Материалоемкость продукции определяется как отношение материальных затрат и выручки от реализации, т.е. материалоемкость является величиной обратной материалоотдаче.

![]() (руб) (13.5)

(руб) (13.5)

Значение материалоемкости показывает величину материальных затрат, содержащихся в каждом рубле выручки.

12.3 Оборачиваемость оборотных средств

![]() (13.6)

(13.6)

где Оср- средний остаток оборотных средств, руб

t- длительность анализируемого периода в календарных днях

Vреал- выручка от реализации

(13.7)

(13.7)

где Он- остаток оборотных средств на начало периода

Ок- остаток оборотных средств на конец периода

n- число показателей участвующих в расчете

(тыс руб)

(тыс руб)

![]() (дн)

(дн)

Z- показывает продолжительность 1-го оборота оборотных средств в днях. Чем меньше Z, тем эффективнее используются оборотные средства.

3) коэффициент оборачиваемости (количество оборотов оборотных средств)

![]() (руб/руб)

(13.8)

(руб/руб)

(13.8)

Показывает величину выручки получаемой с каждого рубля среднего остатка оборотных средств.

![]() (об)

(13.9)

(об)

(13.9)

Показывает сколько оборотов совершают оборотные средства в течении анализируемого периода. Чем больше коэффициент оборачиваемости, тем эффективней используются оборотные средства.

4) Коэффициент загрузки средств в обороте.

![]() (руб/руб)

(13.10)

(руб/руб)

(13.10)

Показывает, сколько в среднем оборотных средств было загружено для получения каждого рубля выручки. Чем меньше Кз, тем эффективнее используются оборотные средства.

В курсовой работе раскрываются некоторые вопросы анализа технико-экономических показателей деятельности предприятия, касающиеся программы выпуска продукции, технологического процесса изготовления изделий, эффективности использования материалов, ценовой политики, рентабельности и некоторых других.

Расчеты дадут возможность получения более точных представлений и выводов о технико-экономических показателях деятельности предприятия. В итоге расчетов выявляется результативность той или иной производственной операции и необходимое ресурсное обеспечение.

В последующем расчеты будут использованы для выработки управленческих решений.

Используемая литература

1. Макконнел и Брю «Экономикс» г.Москва, С-П, 1992

2. Экономика предприятия, ЮНИТИ, Москва 1998г.

3. Рыночная экономика. Б.Райсберг.

4. Основы предпринимательского дела, под ред. Ю.М.Осиповой.

М 1992