Реферат: Олигополия

Реферат: Олигополия

Немногочисленность и крупные размеры фирм. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монопольной конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

Олигополия в России. Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.)

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей – кондитерская промышленность).

Конечно установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия друг от друга.

Дифференцированная и недифференцированная олигополия. При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии).[1]

Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию.

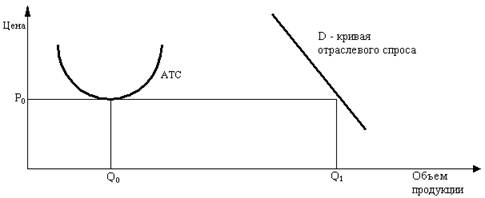

Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос. Как показано на рисунке 1, если средние издержки меняются в соответствии с кривой АТС, а минимум издержек достигается фирмой при объеме продаж Q0 , будет достаточно лишь 2 - 3 компаний, чтобы при цене Р0 удовлетворить весь рыночный спрос Q1 . В такой ситуации уровень рыночной концентрации будет очень высоким.

Рисунок 1

Взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли. Например, количество слияний и поглощений в США в 60-80-е годы резко возросло и превысило общее количество слияний и поглощений за весь предыдущий период.

Вплоть до 60-х годов преобладали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов, большое распространение получили конгломератные слияния - объединения компаний, производственно не связанных между собой.

Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок.

Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор: высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства.

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д.

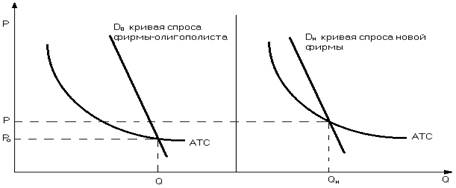

Рисунок 2

Экономия

на масштабах, основанная на известности товаров, является важным барьером для

других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна,

она может претендовать лишь на незначительный спрос (Dн - сдвинута влево) и ее

объем производства будет меньше, чем у фирм-участников олигополии (![]() ) (рисунок 2). Цена же, напротив,

в силу более высоких издержек, должна быть больше (

) (рисунок 2). Цена же, напротив,

в силу более высоких издержек, должна быть больше (![]() )

)

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн , но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирмы различаются сами кривые издержек (рисунок 3).

Издержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности: ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако - не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.