Реферат: Оборотные средства

Реферат: Оборотные средства

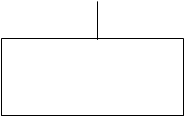

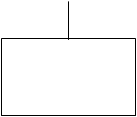

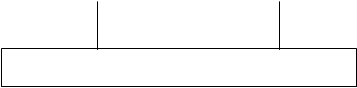

Оборотные производственные фонды Фонды обращения

(100%) (73%) (100%) (27%)

|

|

|

|

В производственных В процессе Готовая Денежные

запасах производства продукция средства

![]()

![]() (96%)

(4%) (92%) (8%)

(96%)

(4%) (92%) (8%)

|

|

||

![]() Нормируемые

оборотные средства (98%) Ненормируемые оборотные

Нормируемые

оборотные средства (98%) Ненормируемые оборотные

Средства (2%)

Рис 1

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, авансированных на оплату труда, но временно свободными (в связи с единовременностью выплаты заработной платы). Эти средства называются приравненными к собственным, или устойчивыми пассивами.

Заемные оборотные средства – кредиты банка, кредиторская задолженность и прочие пассивы.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это, в первую очередь, оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных и кредитных ресурсов.

Эффективность работы предприятия во многом зависит от комплектности производственных запасов, соотношений между отдельными элементами. Для установления степени комплектности запасов рассчитаем их структур (процент к итогу года), вычитая из 100 сумму отклонений по статьям без учета знаков (табл. 1).

Таблица 1.

Структура эффективности оборотных средств.

| Норматив | Фактически | Изменение | |||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | |

| 1. Сырье, основные материалы | 21,3 | 20,4 | 18,9 | 21,2 | 24,9 | 22,2 | -0,1 | +4,5 | +3,3 |

| 2. Вспомогательные материалы | 12,2 | 12,3 | 15,3 | 12,1 | 12,7 | 16,3 | -0,1 | +0,4 | 0 |

| 3. Запасные части | 25,6 | 25,5 | 22,5 | 25,7 | 23,9 | 22,9 | +0,1 | -1,6 | +0,4 |

| 4. МБП | 38,8 | 39,4 | 32,3 | 38,7 | 36,2 | 37,5 | -0,1 | -3,2 | +0,2 |

| 5. Прочие запасы | 2,1 | 2,3 | 2,4 | 2,3 | 2,1 | +0,2 | -0,1 | -3,9 | |

| Итого | 100 | 100 | 100 | 100 | 100 | 100 | 0,6 | 9,8 | 7,8 |

Степень комплектности производственных запасов:

96 г. = 100-0,6=99,4

97 г. = 100-9,8=90,2

98 г. = 100-7,8=92,2

Как мы видим по данным таблицы 3.4., комплектность за все три года снижалась, причем самое наибольшее снижение наблюдалось в 1997 г. Это связано с непрокредитованием банком сверхнормативного запаса основных материалов, вспомогательных материалов. Снижение комплектности в 1996 году связано с незначительным непрокредитованием сверхнормативных запасов по запасным частям, а также появлением незаполненного норматива по остальным статьям.

В 1998 году наблюдается повышение комплектности по сравнению с предшествующим годом. Это сказывается снижение непрокредитования по основным материалам, зато значительно повысилось кредитование по остальным статьям.

Непрокредитование также произошло незначительно по запасным частям и МБП.

3. Нормирование оборотных средств.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.

В современных условиях, когда предприятия находятся на полном самофинансировании, правильно определение потребности в оборотных средствах имеет особое значение.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д.

Норматив оборотных средств – произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива либо соответствовать ему. Это один из наиболее изменчивых показателей текущей финансовой деятельности. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.