Реферат: Несовершенный конкурент

Реферат: Несовершенный конкурент

Работа отдела труда: Таблица 2

| К, (тыс. шт.) |

Произво дитель ность труда, (тыс. шт. \ чел.) |

Числен ность рабочих, (чел.) |

Цена единицы продук ции (ден. ед.) |

Доход от одного работника (ден.ед.) |

Средняя зарплата одного работника (ден. ед.) |

Издержки на рабочую силу, (ден. ед.) |

|

2 4 6 8 10 12 14 |

1 1 1 1 1 1 1 |

2 4 6 8 10 12 14 |

90 80 70 60 50 40 30 |

90 80 70 60 50 40 30 |

10 15 20 25 30 35 40 |

20 60 120 200 300 420 560 |

* 14 тыс. шт. – объём производства, при котором доход от одного работника меньше, а зарплата больше. Дальнейшее увеличение численности работников становится убыточным при данном объёме производства.

Расчёты:

1. Т.к. производительность труда постоянна, то при увеличении объёма выпуска продукции будет пропорционально расти и численность работников при разных объёмах производства (К ´ Р т);

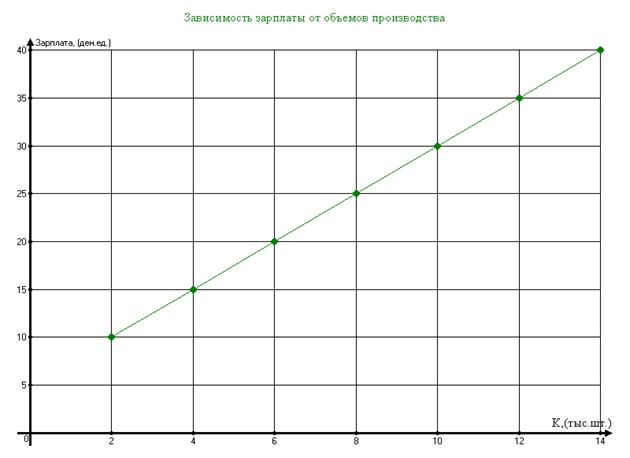

2. При начальном объёме производства (2000 шт.) зарплата одного рабочего равна 10 (ден. ед.); т.к. по условию начальный объём производства выполняют 2 работника, то средняя зарплата каждого равна 5 (ден. ед.), т.е. зарплата каждого следующего работника будет больше на 5 (ден. ед.);

3. Общая сумма затрат на рабочую силу находится как произведение численности работников на среднюю зарплату одного работника. Издержки на рабочую силу растут быстрее, чем число занятых, т.к. средняя зарплата одного работника постоянно растёт;

4. Увеличение численности работников становится убыточным при К =14 (тыс. шт.);

5. Из графика видно, что при увеличении объёма производства средняя зарплата одного работника возрастает на 5 (ден. ед.).

Бухгалтерия

Задачей бухгалтерии является расчёт затрат и их анализ. Затраты в целом (валовые издержки) – себестоимость, в самом общем виде состоят из двух систем. Первая часть – издержки на средства производства; вторая – издержки на рабочую силу.

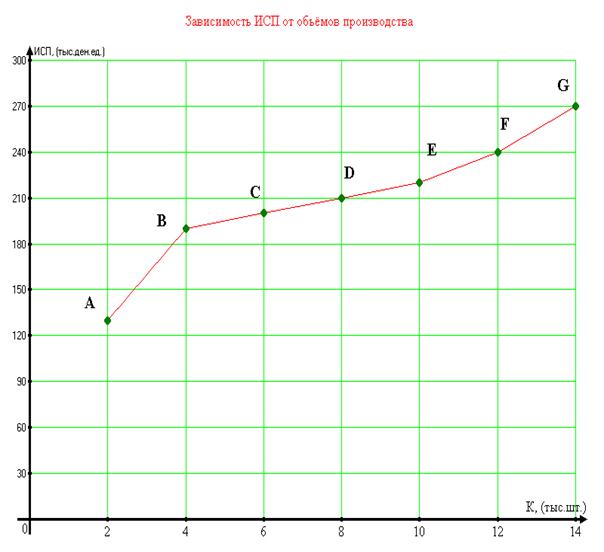

При К=2000 (шт.) ИСП=130000 (ден. ед.); при К=4000 (шт.) ИСП=190000 (ден. ед.).

По расчётам нашей фирмы, при дальнейшем росте К увеличиваются ИСП, но уже в уменьшенной пропорции. Прирост на ИСП составляет 10000 (ден. ед.) на каждые 2000 (шт.) прироста К. Эта зависимость сохраняется до К=10000 (шт.). При К>10000 (шт.) прирост ИСП вновь увеличивается.

При переходе от К=10000 (шт.) к К=12000 (шт.) прирост ИСП вновь увеличивается и становится равным 20000 (ден. ед.). При переходе от К=12000 (шт.) к К=14000 (шт.) прирост ИСП составляет 30000 (ден. ед.).

1. Исходя из этих данных построить график зависимости ИСП от К. Объяснить форму графика, почему сначала происходит крутой рост, а затем график переходит в пологий, а потом вновь становится крутым? Как это связано с экономией на массовом производстве, а также со сложившимися условиями управления на крупной фирме? На основе данных об ИРС заполнить 4-ый и 5-ый столбцы таблицы 3. Информацию о валовых издержках передать собранию акционеров.

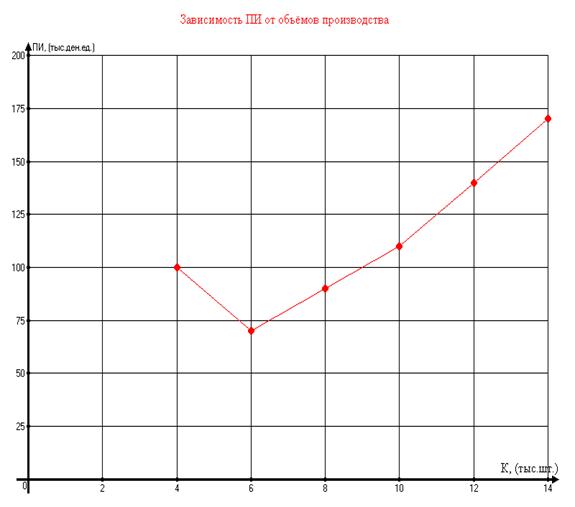

2. Построить график зависимости ПИ от К. Объяснить его направленность и динамику.

Таблица 3 Работа отдела труда

| К, (тыс. шт.) | ИСП, (тыс. ден. ед.) |

DИСП, (тыс. ден. ед.) |

ИРС, (тыс. ден. ед.) |

ВИ=ИСП+ИРС, (тыс. ден. ед.) |

ПИ=DВИ, (тыс. ден. ед.) |

|

2 4 6 8 10 12 14 |

130 190 200 210 220 240 270 |

……… 60 10 10 10 20 30 |

20 60 120 200 300 420 560 |

150 250 320 410 520 660 830 |

…………… 100 70 90 110 140 170 |

* Спад ПИ происходит при К=6 (тыс. шт.)

Т.к. в течение деятельности нашей фирмы объём выпускаемой продукции постоянно растёт, вместе с ним будут расти и издержки на средства производства.

1. Участок графика (A-B) указывает на то, что при начальном объёме производства (2000 шт.) резко возрастают ИСП, в результате того, что в начале производственного процесса требуются существенные затраты на оборудование, привлечение рабочей силы и оплату других факторов производства.

2. Участок графика (B-D) отражает эффект экономии фирмы на массовом производстве в рамках долговременного периода. В условиях роста объёмов производства при незначительном увеличении ИСП создаются благоприятные условия совершенствования техники и организации производства. С увеличением масштабов производства уменьшаются издержки, повышается производительность труда. Особенно это характерно для крупных фирм, в рамках которых достигается экономия за счёт сокращения расходов на содержание административно- управленческого персонала, а также использования «массированных резервов».

3. Участок графика (E-G) отражает очередной рост ИСП. Это происходит из-за того, что действие масштаба производства исчерпано, и издержки достигли своего минимума. Затем вновь начинается процесс увеличения валовых издержек за счёт роста объёма выпускаемой продукции, а, следовательно, и роста предельных издержек.

При переходе от К=4 (тыс. шт.) к К=6 (тыс. шт.) произошло резкое уменьшение прироста ИСП (с 60000 ден. ед. до 10000 ден. ед.).

В дальнейшем происходит рост ВИ=ИСП+ИРС, следовательно, увеличиваются и ПИ как DВИ.

Собрание акционеров

Прежде чем спланировать показатели работы фирмы на будущий период, нам необходимо оценить результаты прошедшего периода. Количество продукции составляет 4000 (шт.) при цене 80 (ден. ед.) за штуку.

1. Найти ВВ;

2. Определить ВИ, которые состоят из ИСП и ИРС; ИСП=190000 (ден. ед.), ИРС=60000 (ден. ед.).

3. Рассчитать прибыль как разницу между выручкой и издержками. Рассчитать норму прибыли как отношение прибыли к валовым издержкам (´100%). Найти часть прибыли, оставшуюся после налога при ставке налога 40% прибыли.

4. На будущий период условия рынка изменились. Нам необходимо определить оптимальный объём производства, который принесёт максимальную прибыль. Для этого нужно запросить у отдела маркетинга данные о ценах, валовой выручке, ПД при разных К. У бухгалтерии необходимо получить информацию о ВИ и ПИ. Исходя из этого, рассчитать прибыли при разных К. Результаты занести в таблицу 4.

Таблица 4. Работа собрания акционеров

| К, (тыс. шт.) |

Цена ед. продукции, (ден. ед.) |

ВВ, (тыс. ден. ед.) |

ВИ, (тыс. ден. ед.) |

Прибыль, (тыс. ден. ед.) |

ПИ, (тыс. ден. ед.) | ПД, (тыс. ден. ед.) |

| 2 | 90 | 180 | 150 | 30 | …………. | …………. |

| 4 | 80 | 320 | 250 | 70 | 100 | 140 |

| 6 | 70 | 420 | 320 | 100 | 70 | 100 |

| 8 | 60 | 480 | 410 | 70 | 90 | 60 |

| 10 | 50 | 500 | 520 | -20 | 110 | 20 |

| 12 | 40 | 480 | 660 | -180 | 140 | -20 |

| 14 | 30 | 420 | 830 | -410 | 170 | -60 |

* Оптимальный К при максимальной прибыли.

5. Выберите оптимальный объём выпуска продукции при максимальной прибыли.

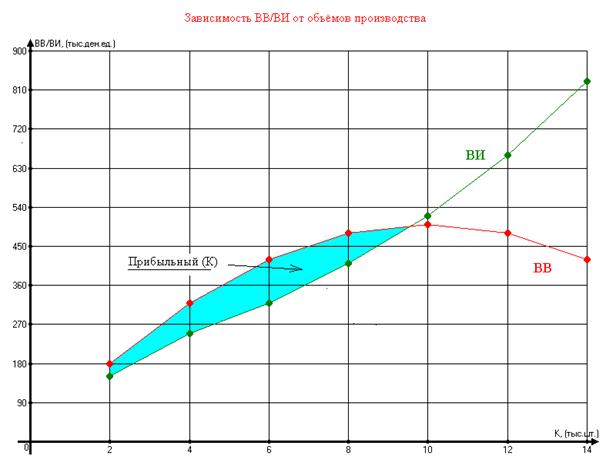

6. Постройте два графика на одном чертеже. График 1 – зависимость ВВ от К; График 2 – зависимость ВИ от К. Область между этими кривыми является прибыльным объёмами производства; Максимальное расстояние между кривыми ВВ и ВИ, т.е. максимальная прибыль, соответствующая оптимальному К. Обратить внимание на то, что увеличение производства свыше этого К приводит к уменьшению прибыли, т.е. фирма сама ухудшает своё положение. Дайте объяснение этому явлению.

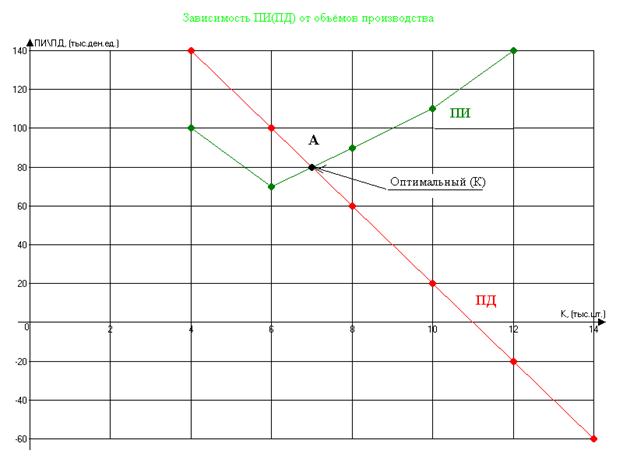

6.1. Постройте два графика: 1-зависимость ПИ от К; 2-зависимость ПД от К.

Обратить внимание на точку пересечения этих кривых. Почему она

соответствует оптимальному К?

7. Исходя из прибыли, полученной в прошедшем периоде и суммы вложений в будущий период (сумма этих вложений равна DВИ при переходе от старого К к новому), определить:

а) часть прибыли, полученной в прошедшем периоде, которая идёт на увеличение производства (накопление) и часть прибыли, идущую на дивиденды;

б) объём займов в банке на будущий период (разность между DВИ и частью прибыли, идущей на накопление), т.е. это сумма, которую нужно добавить к собственному капиталу, чтобы покрыть все издержки при новом К.

Расчёты:

1. ВВ= 4 (тыс. шт.) ´ 80 (ден. ед.) = 320 (тыс. ден. ед.);

2. ВИ= ИРС +ИСП; ВИ=190000+60000=250000 (тыс. ден. ед.);

3. П (прибыль)= ВВ-ВИ; П(при К=4000 (тыс. шт.) = 320-250=70 (тыс. ден. ед.); Норма прибыли: p¢= (П\ВИ)´100%

При К=2 (тыс. шт.); p¢=(30\150)´100%=20%;

При К=4 (тыс. шт.); p¢=(70\250)´100%=28%;

При К=6 (тыс. шт.); p¢=(100\320)´100%=31,25%;

При К=8 (тыс. шт.); p¢=(70\410)´100%=17%;

При К=10 (тыс. шт.); p¢=(-20\520)´100%=-3,85%;

Норма прибыли (p¢) имеет место и смысл при расчётах от К=2 (тыс. шт.) до К=8 (тыс. шт.). В остальных случаях (К=0,10,12,14) расчёт p¢ не имеет смысла.

Часть прибыли, оставшейся после уплаты налога, ставка которого равна 40% от прибыли, рассчитываем как:

При К=2 (тыс. шт.), П=30 (тыс. ден. ед.), П часть=(30\100)´40%=12 (тыс. ден. ед.), П чистая= П - П часть, П чистая=30-12=18 (тыс. ден. ед.);

При К=4 (тыс. шт.), П=70 (тыс. ден. ед.), П часть=(70\100)´40%=28; (тыс. ден. ед.),

П чистая=70-28=42 (тыс. ден. ед.);

При К=6 (тыс. шт.), П=100 (тыс. ден. ед.), П часть=(100\100)´40%=40 (тыс. ден. ед.),

П чистая=100-40=60(тыс. ден. ед.);

При К=8 (тыс. ден. ед.), П=70 (тыс. ден. ед.), П часть=(70\100)´40%=28 (тыс. ден. ед.),

П чистая =70-28=42 (тыс. ден. ед.).

6. Увеличение производства свыше 6000 (шт.) приводит к уменьшению прибыли, т.е. фирма сама ухудшает своё положение. Закономерность этого явления можно проследить на примерах данных первых четырёх колонок таблицы 4.

При увеличении объёмов производства, цена постепенно снижается, но более медленными темпами, нежели происходит рост К. Вследствие этого, ВВ сначала растёт, а после К=10000 (шт.) снижается, в то время как ВИ закономерно только увеличиваются. Прибыль же рассчитывается как разность между ВВ и ВИ. Соответственно и прибыль начинает уменьшаться после оптимального К=6000 (шт.).

6.1.

А – (·) пересечения графиков (ПИ\ПД от К) соответствует оптимальному объёму производства, т.к. при дальнейшем увеличении ПИ (начиная с К=6000 шт.), ПД начинает снижаться, а вместе с ним уменьшается и прибыль.

7. Прибыль, полученная в прошедшем периоде, указана в 5-ой колонке

таблицы 4. Сумма вложений в будущий период равна DВИ и зависит от К.

При К=2 (тыс. шт.), DВИ=150 (тыс. ден. ед.);

При К=4 (тыс. шт.), DВИ=100 (тыс. ден. ед.);

При К=6 (тыс. шт.), DВИ=70 (тыс. ден. ед.);

При К=8 (тыс. шт.), DВИ=90 (тыс. ден. ед.);

При К=10 (тыс. шт.), DВИ=110 (тыс. ден. ед.);

При К=12 (тыс. шт.), DВИ=140 (тыс. ден. ед.);

При К=14 (тыс. шт.), DВИ=170 (тыс. ден. ед.).

а) Определение части прибыли, полученной в прошедшем периоде, которая идёт на увеличение производства (накопление) и части прибыли, идущей на дивиденды;

б) Объём займов в банке на будущий период:

V займов =DВИ – накопление; “-“ – убытки;

1. К=2 (тыс. шт.) на накопление=18 (тыс. ден. ед.)

П=30 (тыс. ден. ед.) на дивиденды=12 (тыс. ден. ед.)

DВИ=150 (тыс. ден. ед.) V займов =150-18=132 (тыс. ден. ед.)

2. К=4 (тыс. шт.) на накопление=42 (тыс. ден. ед.)

П=70 (тыс. ден. ед.) на дивиденды=28 (тыс. ден. ед.)

DВИ=100 (тыс. ден. ед.) V займов = 100-42=58 (тыс. ден. ед.)

3. К=6 (тыс. шт.) на накопление=60 (тыс. ден. ед.)

П=100 (тыс. ден. ед.) на дивиденды=40 (тыс. ден. ед.)

DВИ=70 (тыс. ден. ед.) V займов=70-60=10 (тыс. ден. ед.)

4. К=8 (тыс. шт.) на накопление=42 (тыс. ден. ед.)

П=70 (тыс. ден. ед.) на дивиденды=28 (тыс. ден. ед.)

DВИ=90 (тыс. ден. ед.) V займов =90-42=48 (тыс. ден. ед.)

5. К=10 (тыс. шт.) на накопление=-12 (тыс. ден. ед.)

П=-20 (тыс. ден. ед.) на дивиденды=-8 (тыс. ден. ед.)

DВИ=110 (тыс. ден. ед.) V займов=110+12=122 (тыс. ден. ед.)

6. К=12 (тыс. шт.) на накопление=-108 (тыс. ден. ед.)

П=-180 (тыс. ден. ед.) на дивиденды=-72 (тыс. ден. ед.)

DВИ=140 (тыс. ден. ед.) V займов =140+108=248 (тыс. ден. ед.)

7. К=14 (тыс. шт.) на накопление=-246 (тыс. ден. ед.)

П=-410 (тыс. ден. ед.) на дивиденды=-164 (тыс. ден. ед.)

DВИ=170 (тыс. ден. ед.) V займов =416 (тыс. ден. ед.)

Исходя из приведённых выше цифр можно сделать один вывод: чтобы фирма могла обходиться лишь незначительными займами в банке, а, следовательно, сократить и выплаты по дивидендам, ей необходимо придерживаться объёма производства приблизительно равного 8000 (шт.). Однако это может привести к потерям ожидаемой прибыли при увеличении К и сокращении ВИ.