Реферат: Малый бизнес: черты, преимущества, зарубежный опыт и проблемы становления в России

Реферат: Малый бизнес: черты, преимущества, зарубежный опыт и проблемы становления в России

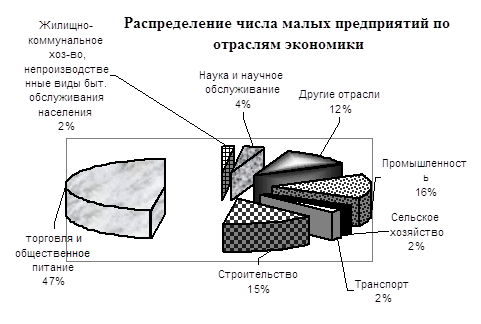

| Отрасль | По всем видам деятельности | По основному виду деятельности |

| Промышленность | 90893,9 | 83509,2 |

| Сельское хозяйство | 2775,3 | 2243,6 |

| Транспорт | 11132,6 | 9733,1 |

| Строительство | 83306,2 | 76295,4 |

| Торговля и общественное питание | 91962,1 | 72457,8 |

| Общая коммерческая деятельность по обеспечению функционирования рынка | 10852,1 | 10028,5 |

| Жилищно-коммунальное хоз-во, непроизводственные виды бытовых обслуживания населения | 2139,8 | 1967,8 |

| Наука и научное обслуживание | 11035,9 | 9729,9 |

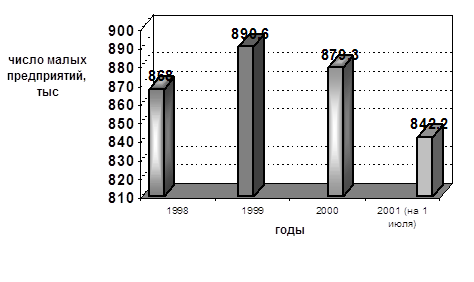

Как видно из статистических данных, нынешние масштабы развития малого предпринимательства в России остаются весьма скромными, особенно в сравнении со странами с развитой рыночной экономикой.

Справедливости ради отметим, что на фоне стран СНГ Россия выглядит далеко не худшим образом. По оценкам Исполнительного комитета СНГ, доля населения, занятого в малом бизнесе, составляет в Азербайджане около 13%, в Армении, Беларуси, Казахстане, Украине - около 5, в Кыргызстане - около 4, в Туркменистане и Узбекистане - около 3, в Таджикистане - чуть более 1% В производстве ВВП Украины малый бизнес занимает 10%, Беларуси - 9, Казахстана - 6, Узбекистана - 4%.[39]

Значительная часть трудностей и препятствий на пути становления и развития российского малого предпринимательства лежит за рамками самой сферы малого предпринимательства. На основании имеющихся статистических и аналитических данных можно выделить ряд основных проблем, с которыми сталкиваются в своей деятельности представители малого предпринимательства. Рассмотрим их подробнее.

Как известно, финансовая поддержка со стороны кредитно-банковской системы и органов власти играет крайне незначительную роль как при создании малых предприятий, так и на этапе их развития.

Так исключительно вклады учредителей явились источником стартового капитала 86% малых предприятий; менее 2% предприятий смогли получить финансовую поддержку от органов власти или программ развития предпринимательства; в остальных случаях для финансирования стартовых проектов удалось привлечь кредиты банков и другое возвратное финансирование.

По мнению руководителей малых предприятий, получение банковского кредита, прежде всего, затрудняют очень высокие проценты, нереальные требования по поводу залога и гарантий возврата кредита, ограниченность сроков кредитования, длительность процедуры принятия решений, трудности, связанные с оформлением соответствующих документов, необходимость личных связей в банке.

Затрудненный доступ к финансовым ресурсам, отсутствие государственной системы гарантирования кредитов для малых предприятий существенно снижают предпринимательскую активность населения, не дают стимула к развитию малых производств. Наибольшим финансовым ресурсом обладают банковские структуры. Но в настоящее время банковский капитал не работает на рынке малого предпринимательства.

На старте своей деятельности субъекты малого предпринимательства не имеют ликвидного обеспечения вообще, или это обеспечение не достаточно для банковского кредита. В свою очередь это создает дополнительные проблемы для банков в части необходимости резервирования, увеличивает издержки банка.

Сегодня производственные отрасли малого предпринимательства и малая инновационная деятельность развиваются пока не в достаточной мере. Связано это с тем, что для развития таких предприятий необходимы долгосрочные и сравнительно недорогие кредитные ресурсы, поскольку большая часть субъектов малого предпринимательства испытывает острую потребность в обновлении оборудования, приобретении новых и современных технологий. С учетом сложившейся тенденции потребность инновационных малых предприятий в инвестиционных ресурсах сверх их собственных ресурсов составит свыше 9,0 миллиардов рублей в год.

Общая потребность действующих субъектов малого предпринимательства только в микрокредитах в настоящее время составляет около 200 миллиардов рублей. Однако сегодня, согласно данным проведенных исследований, доступ к внешним финансовым ресурсам ежегодно имеют лишь порядка 13-15 тысяч предпринимателей. Это означает, что сегодня в России организации, предоставляющие финансовые услуги предпринимателям, охватывают менее 1% потенциального рынка.

Обеспечить доступ предпринимателей к кредитам - значит не только поддержать существующий сектор малого предпринимательства и вывести его из тени, но и стимулировать появление новых предприятий, обеспечить развитие существующих, в том числе их техническое перевооружение.

Следует отметить, существующая ранее практика предоставления льготных кредитов через систему фондов поддержки малого предпринимательства в настоящий момент практически сведена к нулю.

Во-первых, несмотря на положения Федерального закона от 14 июня 1995 года № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации», предоставивших право государственным фондам поддержки малого предпринимательства выдачу кредитов малым предприятиям без получения соответствующей лицензии, настоящее положение не признается ни налоговыми, ни судебными, ни другими контролирующими органами Российской Федерации.

Во-вторых, введение в действие Бюджетного Кодекса Российской Федерации практически лишило возможности передавать бюджетные средства фондам поддержки малого предпринимательства для последующего предоставления их в виде займов во временное пользование малым предприятиям, тем самым, заморозив объем средств, для этого предназначенных, на уровне ранее имеющихся у фондов финансовых ресурсов.

Достаточно гибким и доступным для малого предпринимательства финансовым инструментом, альтернативным банковскому кредитованию, мог бы стать лизинг - весьма эффективный способ привлечения инвестиций в реальный сектор экономики, особенно в условиях нехватки капитала.

Учитывая более высокую фондоотдачу малых предприятий, лизинг, как средство обновления основных фондов, именно в малом предпринимательстве может обеспечить наиболее быстрый инвестиционный доход, снизить сроки окупаемости инвестиционного проекта, повысить эффективность использованных финансовых средств.

Определенным барьером на пути развития лизинга оборудования в определенных случаях является существующее антимонопольное регулирование. Так при проведении некоторых лизинговых сделок и сделок купли-продажи предмета лизинга необходимо уведомлять или получать предварительное согласие Министерства по антимонопольной политике и поддержке предпринимательства Российской Федерации или его территориальных отделений. Кроме того, на участника лизинговой сделки возлагается несвойственная ему компетенция (например, быть осведомленным о процентном соотношении балансовой стоимости предмета лизинга к балансовой стоимости основных производственных средств и нематериальных активов и о суммарной балансовой стоимости активов контрагента).

Таким образом, можно сделать вывод о том, что одной из основных проблем развития малого предпринимательства в России является недостаточная финансовая поддержка и отсутствие реальных финансово-кредитных механизмов обеспечения такой поддержки.

При этом необходимо отметить, что эта проблема является значимой прежде всего для предпринимателей, осуществляющих свою деятельность в основном легально. Для предприятий же работающих «в тени» более важным, по сравнению с доступностью кредитов, является оптимизация налогообложения и снижение уровня коррупции (бюрократические барьеры).

Налоговое законодательство все еще остается противоречивым и сложным, что приводит к ситуации, когда только одна треть из зарегистрированных предприятий полноценно и легально осуществляет свою предпринимательскую деятельность. Налоговая система, способствующая развитию предпринимательства, должна быть простой, справедливой, стабильной, а процедура ее применения прозрачной.

Несмотря на предпринимаемые государством меры по совершенствованию налогового законодательства, налоговый пресс на предпринимательскую деятельность остается все еще тяжелым. Продолжают оказывать существенное негативное воздействие на деятельность предприятий малого предпринимательства органы местного самоуправления, которые вводят дополнительные местные налоги и сборы, пытаясь компенсировать часть налогов, теряемых из-за перераспределения средств на региональные и федеральный уровни.

Анализ имеющей в последние три года место практики налогообложения субъектов малого предпринимательства, в том числе с применением упрощенных систем налогообложения, выявляет многочисленные противоречия в нормативных и законодательных актах, отсутствие целостности законодательных актов, регулирующих налогообложение малого предпринимательства, непоследовательность и несбалансированность упрощенных систем налогообложения, отсутствие единой методологии в определении базовой доходности и свидетельствует о необходимости серьезного реформирования применяемых систем налогообложения малого предпринимательства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12