Реферат: История бухучета

Реферат: История бухучета

Тосканская школа. Юридический аспект (слой) бухгалтерской теории был развит тосканской школой бухгалтеров, основателем которой был Франческо Марчи (1822—1871). Он учился по книгам Дегранжа, а потом всю жизнь боролся с идеями своего наставника****. По Марчи, суть предприятия в людях, в нем или с ним работающих. Поэтому необходимо выделить четыре группы лиц — агентов (материально ответственных лиц), корреспондентов (лиц, с которыми ведутся расчеты), администратора и собственника. Каждой группе лиц соответствуют отдельные счета. Все лица, связанные с предприятиями, находятся в определенных юридических отношениях, смысл которых раскрывается в учете. Каждый факт хозяйственной жизни сводится к изменению юридических отношений между участниками хозяйственного

• В отличие от многих бухгалтеров, стремившихся ограничить число счетов (Дегранж — до 5, Чербони — до 4, Езерский — до 3), Вилла совершенно правильно подчеркнул, что число синтетических счетов зависит от цели, поставленной либо администрацией, либо государством.

•• Это было развитием старой классификации Манчини, но в новой терминологии: «живые» счета названы личными, «мертвые» — депозитными, а новая группа итоговых счетов, по мнению Виллы, составляет краеугольный камень учета, и именно она приводит к возникновению двойной бухгалтерии, цель которой — преодолеть недостатки простой [Peragallo, с. 107].

•** В Милане одна из улиц названа в его честь — Вилла.

"" Дело в том, что труды д'Анастасио и Криппа были мало оценены их современниками. Учет в Италии находился под сильнейшим французским влиянием. Первым начал бороться с ним Вилла, который истолковывал американскую форму Дегранжа, состоящую из пяти счетов, — чинквеконтасти как частный случай своей теории. Марчи называл теорию Дегранжа мошеннической, ибо нельзя собственнику дебетовать и кредитовать самого себя [Peragallo, с. 102]. Критика показалась убедительной, и прозелит Дегранжа — Парметлер отрекся от «французской болезни» (Peragallo, с. 103].

процесса. Поэтому правовая структура предприятия определяет его экономическое положение. Центральной фигурой в управлении признается администратор. Через его счет (мысленно) проходят все хозяйственные операции.

Марчи был убежденным сторонником персонализации (за каждым счетом стоит человек). И этот подход оправдывал себя в крупных предприятиях, но в небольших фирмах, где хозяин выполняет все функции, Марчи прибегал к персонификации, объясняя ситуацию тем, что собственник как бы проецирует свои функции (символически) на учетные объекты [Peragallo, с. 103].

Этот подход приводил Марчи к формулированию правила двойной записи: «Тот, кто получает ценность, или становится должником, — дебетуется, тот, кто выдает ценность, или становится заимодавцем, — кредитуется» [там же, с. 103].

Но подлинным главой тосканской школы был Джузеппе Чербони (1827—1917) — создатель логисмографии. У логисмографии были предшественники: Вентури, Дегранж, д'Анастасио, Вилла и Марчи.

Для Чербони бухгалтерский учет — наука административных функций и административных действий. Тем самым бухгалтерия рассматривалась как часть юриспруденции. Его учение, доведенное до практической реализации, названо логисмографией*. Оно предусматривало иерархическую последовательную дифференциацию счетов и структуры бухгалтерского аппарата, причем и дифференциация, и структура должны были быть адекватны организационному |построению самого предприятия. Его твердым убеждением бьшо то, что счетоведение прежде всего должно изучать человека. Бухгалтер регистрирует только внешние факты, но «внешние факты,— писал Чербони,— являются яишь последствиями внутренних движений нашей души» Щит.: Галаган, 1928, с. 39].

Толчком, давшим развитие логисмографии, послужило убеждение Чербони в том, что учет сметы и учет имущества в бюджетньк предприятиях ie могут вестись по принципам традиционной двойной коммерческой

' Логисмография (логос — разум, графин — описание) — учение о бухгалтерском учет юридического направления и одновременно форма счетоводства. Название дано Корентгн (Галаган автором названия считал Г. Томмазео.)

бухгалтерии. Поэтому нужен синтез, который решил бы эту, как думал Чербони, до него неразрешенную задачу [Cerboni]. Он писал: «Счетоводство как наука, рассматривая ведение хозяйства во всем его объеме, в организации его и в его конечных целях, исследует его функции, определяет нормы, на которых должны быть основаны различные степени ответственности управляющих делом и агентов, и дает методы и средства для познания, измерения, вычисления и разъяснения результатов, достигнутых в различные периоды жизни предприятия» [Цит.:

Чернышев, 1894, с. 154]. В связи с этим всю научную работу в области учета он делил на четыре раздела:

1) исследование фактов хозяйственной жизни в целях раскрытия, с одной стороны, действия объективных законов, управляющих хозяйственной деятельностью предприятия, а с другой стороны, субъективных поступков администраторов и тех результатов, к которым эти поступки приводят; 2) исследование хозяйственной структуры, функций и их

эффективности в общей системе управления предприятием; 3) изучение математических методов с целью выбора аппарата описания фактов хозяйственной жизни; 4) логисмографическое исследование фактов, понимая под этим их координацию с целью выявления юридической и экономической сущности, а также их влияния на хозяйство в целом.

В логисмографии следует различать теорию и форму счетоводства. В основе ее теории лежат два принципа: персоналисттность — за каждым счетом непременно должно стоять лицо или группа лиц (без лица нет счета)* и дуалистчтость — сальдо счета собственника равно сальдо совокупного счета агентов и корреспондентов.

Принцип дуалистичности можно сформулировать как постулат Чербони:

сумма кредиторской задолженности предприятия его собственнику всегда равна сальдо расчетов этого предприятия со своими агентами и корреспондентами.

Чербони считал, что не может быть «мертвых» счетов, все счета только «живые» — личные, и не должно быть счетов искусственных, типа счетов экранов (порядка и метода), которые так любили видные французские авторы (Леоте и Гильбо).

Смысл логисмографии — в последовательной персонализации счетов, цель — в контроле деятельности агентов и корреспондентов хозяйства*, предмет — права и обязательства физических и юридических лиц**, метод — регистрация.

Все лица, имеющие отношение к хозяйству, могут быть подразделены согласно принципам Марчи на четыре группы: 1) собственники, 2) администраторы, 3) агенты (депозитарии — хранители ценностей, материально ответственные лица), 4) корреспонденты (дебиторы и кредиторы). В соответствии с группировкой проводится и деление счетов; причем так как администратор выступает посредником между собственником, с одной стороны, и агентами и корреспондентами, с другой стороны, то дебетовый и кредитовый обороты этого счета всегда будут равны, счет не имеет сальдо и потому он исключается из общей системы счетов.

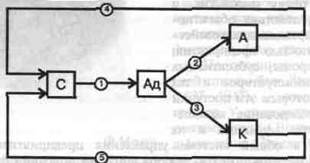

Однако Чербони подчеркивал, что интересы собственника и администратора противоположны. Собственник кредитуется, администратор дебетуется. Счет администратора связан со счетами агентов и корреспондентов, т. е. счет администратора — это приводной ремень между собственником, с одной стороны, и агентами и корреспондентами, с другой. В нотации Сиверса — Шмаленбаха соотношение счетов можно представить следующим образом:

Рис. 1. Взаимосвязь счетов по Чербони:

счета: С — собственника, Ад — администратора, А — агентов, К — корреспондентов. записи: 1 — передача собственником имущественного комплекса администратору; 2 — передача имущества администратором агентам; 3 — передача имущества корреспондентам; 4 — агент, отчитываясь перед администратором, рассчитывается с собственником, 5 — корреспондент рассчитывается с собственником.

* Некоторые последователи Чербони уточнили цели учета. Так, Боналуми сводил их к выявлению экономических и юридических последствий хозяйственных операций и установлению норм управления хозяйством. С этого момента берет начало метод «нормирования баланса», причем цели только расшифровывают основное назначение учета — осуществлять функцию управления предприятием. Масса, исходя из этой предпосылки, считал, что последняя цель может быть достигнута только в том случае, если учет обеспечит: классификацию всех фактов по признакам, необходимым для управления предприятием; выявление результатов хозяйственной деятельности; контроль своевременности и полноты выполнения указаний регулирующего органа [Massa].

»» Для Чербони дебет — это права участника хозяйственного процесса, кредит — объем его (или к нему) требований, а двойная запись — следствие равенства прав требованиям (обязательствам). И двойная запись, с его точки зрения, приводит к равенству актива и пассива.

Счета агентов и корреспондентов сводятся в единую группу счетов. Таким образом, логисмографический баланс включает два основных счета (счета первого порядка): 1) собственника и 2) агентов и корреспондентов.

В логисмографии все хозяйственные операции делились на три группы:

1) собственно юридические, отражающие расчеты с корреспондентами;

2) статистические, приводящие к внутренним изменениям в составе имущества; 3) экономические, изменяющие суммы расчетов предприятия с собственником, например с государством (логисмография применялась как форма учета государственных предприятий итальянского королевства). Первая и третья группы назывались модификациями, так как они изменяли итог баланса, вторая — пермутациями (они не меняли итога)*.

За счетами стояли люди, а за ними ценности. Счета делились на интегральные и дифференциальные. Первые — это, по нашей терминологии, денежные и материалные счета, а также счета расчетов, вторые — результатные счета и счета собственных средств**.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38