Реферат: Инвестиции фирмы в человеческий капитал

Реферат: Инвестиции фирмы в человеческий капитал

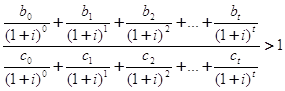

![]() ,

,

![]()

где b и с – предельные доходы и издержки, t – номер временного периода (минимизируется).

Однако критерий окупаемости имеет ряд недостатков:

1. Он не учитывает тот факт, что издержки и доходы конкурентных альтернативных инвестиционных проектов разделены во времени и имеют различные временные характеристики. Чтобы сделать разные показатели временных издержек и прибыли сравнимыми, необходимо провести дисконтирование.

2. Абсолютный объем чистых доходов в альтернативных проектах может различным. Период окупаемости этого не учитывает.

3. Этим критерием вообще нельзя воспользоваться, когда альтернативные инвестиционные проекты взаимно исключают друг друга.

Наиболее распространенными инвестиционными критериями является чистая приведенная стоимость, соотношение издержек и прибыли, а также внутренний коэффициент отдачи. Они могут дать одни и те же результаты, но при определенных условиях:

- рынки капитала являются рынками совершенной конкуренции;

- все имеющиеся проекты абсолютно обусловлены друг от друга;

- между ними не существует взаимной зависимости;

Все чистые доходы могут реинвестированы при тех же внутренних коэффициентах отдачи до конечной даты самого долгосрочного из проектов.

Показатель чистой приведенной стоимости. С учетом указанных допущений и данной процентной ставке процента, по которой производится дисконтирование, можно одобрить любой инвестиционный проект. Если существует несколько фондов для инвестиций, то принимается проект со следующим по величине значением текущей стоимости и т.д., пока фонды не иссякнут или не останется проектов с положительной или нулевой чистой текущей стоимостью.

Математическое равенство для такой ситуации следующее:

![]() ,

,

![]()

где ![]() –

чистая приведенная стоимость; i- ставка процента,

используемая при дисконтировании;

–

чистая приведенная стоимость; i- ставка процента,

используемая при дисконтировании; ![]() – сумма

доходов.

– сумма

доходов.

Данная формула учитывает тот факт, что издержки могут возникать не обязательно в самом начале потока доходов. Если ожидается, что изменяются условия, влияющие на стоимость ставки процента во временном промежутке потока доходов, в этих точках могут быть использованы различные значения для ставки процента.

Критерий отношения прибыли и издержек может быть полезен тогда, когда принимается решение об инвестициях в те проекты, для которых отношение текущей стоимости доходов к текущей стоимости издержек больше единицы. Уравнение этого критерия имеет вид

![]()

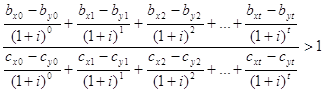

Вариантом соотношения прибыли и издержек является отношение измерения предельных издержек между двумя альтернативными проектами. Алгебраически это отношение можно выразить следующим образом:

![]()

где b -

предельный доход; с – предельные издержки; i – ставка процента,

используемая при дисконтировании; t – номер временного

периода; индексы ![]() и

и ![]() – соответствующие проекты.

– соответствующие проекты.

Данный критерий показывает, что пока отношение изменения чистых дисконтированных доходов к изменению чистых дисконтированных издержек больше единицы, дополнительные общественные фонды должны быть инвестированы в проект х, а не в проект у.

Внутренняя норма прибыли – это такой процентный показатель, который сравнивается со ставкой процента, представляющей допустимый коэффициент отдачи от общественных или частных образовательных инвестиций. Внутренняя норма прибыли – процентная ставка, при которой дисконтированная стоимость издержек равна дисконтированной стоимости доходов. Для данного показателя должно выполняться условие:

![]()

![]()

где r – внутренняя норма прибыли; b – доход в определенный период времени; с – издержки в определенный период времени.

Чтобы определить эффективность проекта, связанного с инвестициями в образование, необходимо сравнить затраты на образование с выгодами от его получения. Если выгоды превысят затраты, то индивиду выгодно продолжить обучение.

Также, для оценки эффективности инвестиций в человеческий капитал (образование) можно использовать показатель внутренней нормы отдачи образования, при которой текущая стоимость будущих доходов равна текущей стоимости осуществляемых затрат. Она представляет ту норму дохода, которую можно ожидать при реализации данного инвестиционного проекта.

В связи с тем существует большое количество показателей эффективности инвестиций в человеческий капитал, следует отметить, что абсолютно безупречных критериев нет. В каждом конкретном случае необходимо изучить конкретные условия, определить наилучший инвестиционный критерий, который может быть успешно применен только в системе взаимосвязанных критериев.

ЗАКЛЮЧЕНИЕ

Понятие человеческого капитала стало интенсивно использоваться мировой наукой, по достоинству оценившей роль интеллектуальной деятельности, выяснившей необходимость и высокую эффективность вложений в человеческий капитал. Концепция человеческого капитала играет центральную роль в современном экономическом анализе. Применение этого понятия дает новые возможности изучения таких важнейших проблем, как экономический рост, распределение доходов, место и роль образования в общественном воспроизводстве, содержание процесса труда.

Величина человеческого капитала обусловлена условиями его формирования и развития. Поэтому большое значение принимают инвестиции в человеческий капитал на уровне семьи, где происходит накопление интеллектуальных и психофизиологических способностей человека, которые являются фундаментом для дальнейшего развития и постоянного совершенствования человеческого капитала индивида.

Человеческий капитал – наиболее ценный ресурс современного общества, более важный, чем природные ресурсы или накопленное богатство.

Из трактовки человека как основного капитала непосредственно вытекала необходимость разработки количественной оценки человеческого капитала. Правильная оценка человеческого капитала дает объективную оценку всего капитала компании, а также благосостояния всего общества в целом.

Современная кадровая политика фирм обеспечивает наиболее эффективное использование человеческого капитала компании, делает заинтересованными своих сотрудников в данном виде деятельности. Анализ эффективности инвестиций в человека показывает насколько значимым становится для фирм затрачивать огромные средства на здоровье и образование работников, поскольку в будущем обеспечивается больший доход всей компании.

Экономические оценки человеческого капитала стали широко использоваться как на микроэкономическом, так и макроэкономическом уровнях для определения величины национального богатства, потерь общества от войн, болезней и стихийных бедствий, в сфере страхования жизни, выгодности инвестиций в образование, здравоохранение, миграцию и для многих других целей.

ЛИТЕРАТУРА1.Борисов Г.В. Инвестирование в человеческий капитал в условиях трансформирующейся экономики России // Вестник С.-Петерб. ун-та. Сер. 5, экономика.- СПб., 1998.-Вып. 2.-С. 17-23.

2.Борисов Г.В. Человеческий капитал фирмы // Вестник С.-Петерб. ун-та. Сер. 5, экономика.- СПб., 1999.- Вып.1.-С. 173-188.

3.Дейнтри Даффи. Человеческий капитал.- http://www.osp.ru/cio/2000/06/023.htm.

4.Добрынин А.И., Дятлов С.А., Цыренова Е.Д. Человеческий капитал в транзитивной экономике: Формирование, оценка, эффективность использования/ СПб.. ун-т экономики и финансов.- СПб.: Наука, 1999.- 309 с.- Библиогр.: с.297-307.

5.Интеллектуальный капитал // Мировая экономика и междунар. отношения. - М., 1998.-№11.- С.23-41.

6.Исторический обзор подходов к концепции человеческого капитала.- http://www.sibupk.nsk.su/Public/Chairs/c_ectheory/kapital/gl1.htm.

7.Курганский С.А. Предпринимательские способности- актив человеческого капитала // Изв. СПб. ун-та экономики и финансов.- СПб., 1999.- С. 13-24.- Библиогр.: с. 24.

8.Методы оценки и критерии экономической эффективности человеческого капитала. - http://www.economer.khv.ru/content/n040/methods.

9.Нуреев Р. Теории развития: новые модели экономического роста (вклад человеческого капитала) // Вопр. экономики.- М., 2000.- №9.- С. 136-157.

10.Образование и человеческий капитал. - http://www.worldbank.org.ru/ wbimo/dep/mirross/chapter7.html.

11.Теория человеческого капитала. - http://www.libertarium.ru/libertarium/10624.

12.Управление развитием человеческого капитала компании.- http://www.cinfo.ru/ OB/OB_basic.htm

13.Щетинин В. Человеческий капитал и неоднозначность его трактовки// Мировая экономика и междунар. отношения.- М., 2001.- №12.-С.42-49.

14.Янковкий А. Предпринимательская деятельность и кадровый капитал// Маркетинг.- М., 2000.- №1 – С. 100-112.

ПРИЛОЖЕНИЕ 1[1] Мировая экономика и международные отношения, 2001, №12, С.42.

[2] Экономическая энциклопедия. М., 1999, С.275.

[3]См.:Добрынин А.И., Дятлов С.А., Цыренова Е.Д. Человеческий капитал в транзитивной экономике: Формирование, оценка, эффективность использования. СПб.:Наука, 1999, С.44.

[4]Мировая экономика и международные отношения, 2001, №12, С.49.

[5] Образование и человеческий капитал – http://www.Libertarium.ru/libertarium/10624

[6]Управление развитием человеческого капитала компании. http://www.cinfo.ru/OB/OB_basic.htm

[7]Cм.:Дейнтри Даффи. Человеческий капитал. http://www.osp.ru/cio/2000/06/023.htm.

[8]Cм.:Там же.

[9] Десслер Г. Управление персоналом: Учебное пособие по экономическим направлениям и специальностям.

[10] Десслер Г. Управление персоналом: Учебное пособие по экономическим направлениям и специальностям

[11] Янковский А. Предпринимательская деятельность и кадровый капитал // Маркетинг.2000.№1.

[12] См.: Приложение 1