Реферат: Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

Реферат: Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

В зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долговременный периоды в деятельности фирмы.

Краткосрочный - тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей - через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке.

Долговременный период - такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности. В течение этого периода могут возникать новые фирмы и закрываться старые.

Краткосрочный и долговременный периоды не являются строго определенными интервалами, одинаковыми для всех отраслей. Последние различаются, прежде всего, по возможностям изменения производственных мощностей, а не по продолжительности. Например, в легкой промышленности эти изменения могут быть довольно быстро осуществлены (так, предприятие по пошиву одежды расширит свои производственные мощности за несколько дней, установив дополнительные столы для раскроя тканей и швейные машины). В тяжелой промышленности этот процесс требует значительно большего времени (например, для строительства нового нефтеперерабатывающего завода может понадобиться несколько лет).

Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли.

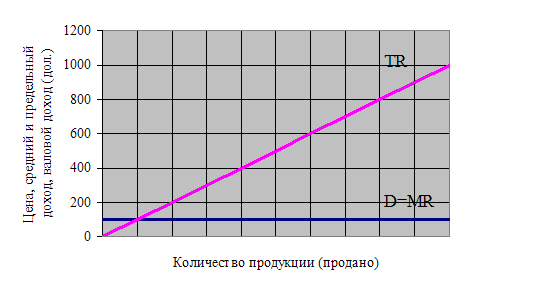

Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична. Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене, для того чтобы увеличить свой объем продаж.

Очевидно, что кривая спроса на продукцию фирмы является в то же время кривой дохода. То, что выступает как цена за единицу продукции для покупателя, является доходом от единицы продукции, или средним доходом, для продавца. Сказать, что покупатель должен уплатить цену в 100 дол. за штуку, — то же самое, что сказать: доход от единицы продукции, или средний доход, полученный продавцом, равен 100 дол. Средний доход AR (Average Revenue) и цена — это одно и то же, рассмотренное с разных точек зрения.

Валовой доход TR (Total Revenue) при любом уровне продаж может быть легко определен путем умножения цены на соответствующее количество продукции, которое фирма может продать.. В этом случае валовой доход увеличивается на постоянную величину — 100 дол. — с каждой дополнительной единицей продаж. Каждое проданное изделие прибавляет ровно свою цену к валовому доходу.

Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Какой будет дополнительный доход от продажи еще одной единицы продукции?

Предельный доход есть дополнение к валовому доходу, то есть добавочный доход, который является результатом продажи еще одной единицы продукции. Валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей. В условиях чистой конкуренции цена товара является постоянной для отдельной фирмы; добавочные единицы, следовательно, могут быть проданы без понижения цены продукта. Это означает, что каждая дополнительная единица продаж присоединяет точно свою цену — в данном случае 100 дол. — к валовому доходу. И предельный доход - это увеличение валового дохода. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене. На рисунке 2 представлены прямые, характеризующие валовой и предельный доход фирмы.

Рис. 2 Спрос, предельный доход и валовой доход фирмы.

При фиксированной рыночной цене перед конкурентным производителем стоят три взаимосвязанных вопроса:

1. Следует ли производить?

2. Если да, то какое количество продукции?

3. Какая прибыль (или убыток) будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные — постоянными издержками. Последние должны быть оплачены "из кармана", даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но фирма могла бы все-таки производить при условии, что, поступая так, она понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии. Другими словами, правильный ответ на вопрос: "Следует ли производить?" — таков: фирме следует осуществлять производство в краткосрочном периоде, если она может получить либо экономическую прибыль, либо убыток, который меньше, чем ее постоянные издержки.

Предположив, что фирма будет производить, уместно поставить второй вопрос: "Сколько продукта должно быть произведено?" Ответ здесь совершенно очевиден: в краткосрочном периоде фирме следует производить такой объем продукции, при котором она максимизирует прибыли или минимизирует убытки.

Заключение. Выводы, предложения.

Залог выживаемости предприятия – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько относительно объема капитала и объема его выручки, т.е. показатели рентабельности.

Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты предпринимательской деятельности во многом предопределяются выбором состава и структуры, изготавливаемых и реализуемых товаров, оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия менеджера или руководителя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма.

Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала.

В этих условиях меняется роль бухгалтерии, в чьи функции входит не только обеспечение текущего учета и составление отчетности, но и анализ финансового положения в целях эффективного управления предприятием. Удовлетворить новые запросы администрации имеет возможность только бухгалтер-аналитик, способный разобраться в экономике предприятия, выявить ее больные места на основе финансово-учетных данных, осуществить налоговое планирование. Совершенно очевидно, что финансовое благополучие фирмы прямо пропорционально уровню организации в ней системы управленческого учета.

Для реализации данных задач необходима реальная база. Такой базой и является учетная политика предприятия, разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии.

Расчеты как общей, так и сравнительной экономической эффективности затрат не должны ограничиваться обобщающими показателями. Для всестороннего обоснования и анализа экономической эффективности затрат, выявления резервов повышения их эффективности при принятии окончательных решений следует использовать дополнительные показатели, характеризующие отдельные стороны получаемого эффекта: производительность труда, фондоотдачу, удельные капитальные вложения, экономия сырья, материалов, топлива, энергии, снижение издержек производства, социальные результаты.

В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий, фирм служат прибыль и рентабельность по отношению к фондам. Если на уровне народного хозяйства наиболее достоверным обобщающим выражением цели производства является национальный доход, то критерий оптимальности для предприятия никак не может совпадать с подобным критерием для народного хозяйства. Это вытекает из одного из важнейших принципов построения механизма интенсивного хозяйствования на базе рыночной экономики, заключающегося в том, что в планировании необходимо различать экономические системы разного уровня. Предложения о так называемой «системе показателей» нереальны и неэффективны. Действительно, что должно делать предприятие? Следить за выполнением множества отдельных показателей, входящих «систему», или работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности производства - прибыли и рентабельности по отношению к фондам? Ответ на этот вопрос только один – прибыль и рентабельность.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12