Реферат: Фінанси Київської Русі

Реферат: Фінанси Київської Русі

| Назва матеріалу | Од. вим. | Ціна, грн. | Норма витрат | Кількість | Сума на випуск, грн. |

| Плоский піддон | Шт. | 8,33 | 1,67 | 7824 | 65174 |

| Плівка M-PSC | Кг | 31,20 | 0,34 | 1593 | 49702 |

| Ярлик маркірований | Шт. | 0,04 | 3,4 | 15929 | 637 |

| Плівка поліетилен. | Кг | 2,88 | 0,23 | 1078 | 3105 |

| Стрічка упаков. | п.м. | 0,05 | 20 | 93700 | 4685 |

| Стрічка стальна | п.м. | 0,10 | 1 | 4685 | 469 |

| Патрон L=230 | Шт. | 2,75 | 200 | 937000 | 2576750 |

| Ярлик внутр. | Шт. | 0,005 | 200 | 937000 | 4685 |

| Бумага конденсована | Кг | 6,11 | 3,2 | 14992 | 91601 |

Дошка |

м3 | 141,67 | 0,0033 | 15 | 2125 |

Прокладка без. отвер. |

Шт. | 1,82 | 12 | 56220 | 102320 |

Прокладка з отвер. |

Шт. | 1,82 | 20 | 93700 | 170534 |

Кожух |

Шт. | 1,82 | 3,4 | 15929 | 28991 |

Всього |

3 100 778 |

Отже, з розрахунків, наведених в даних таблицях бачимо, що після заміни перемотувальних машин БП на РСW-15 економія по пакувальним матеріалам становить:

7 951 495 - 3 100 778 = 4 850 717 (грн.)

Наступний крок - розрахунок амортизаційних відрахувань за рік перемотувальних машин РСW-15 і БП.

Згідно ст. 8 Закону України «Про оподаткування прибутку підприємств» з 1.07.97 р. перемотувальні машини РСW-15 і БП відносяться до 3 групи, де норма амортизації становить 15% (3,75% х 4 кв.) від балансової вартості на рік. Норми амортизації застосовуються з понижуючим коефіцієнтом 0,8.

Аpcw = 17920188 · 0,8 · 0,15 = 2150422,6 (грн.)

Абп = 641666,7 · 0,8 · 0,15 = 77000 (грн.)

Отже, сума амортизаційних відрахувань становитиме 2150422,6 грн. на рік. В той час як амортизаційні відрахування від балансової вартості перемотувальних машин БП складають 77 000 грн. на рік. Тому маємо збільшення амортизаційних відрахувань на 2073422,6 грн. (2150422,6 - 77000).

Виходячи з технічної характеристики перемотувальних машин БП та РСW-15 необхідно зробити розрахунки витрат на споживання електроенергії цими машинами:

ВЕ = Не · Кср. доб. · Nд · Ц, (3)

де Нв - норма споживання електроенергії однією машиною, кВт/год.;

Кср.доб. - нормативний середньодобовий коефіцієнт при трьохзмінній роботі;

Nд - кількість днів на рік;

Ц - ціна, грн.

За формулою 3 витрати на електроенергію дорівнюють:

ВЕбп = 13 · 16,5 · 365 · 0,022 = 1722,4 (грн.)

ВЕpcw = 11 · 16,5 · 365 · 0,022 = 1457,4 (грн.)

По розрахункам видно, що економія електроенергії по 1-й машині РСW-15 становитиме 265 грн. (1722,4 – 1457,4), тобто в цілому економія енергоресурсів з урахуванням кількості обох типів машин буде дорівнювати 265118 грн. (1722,4 · 203 – 1457,4 · 58).

При встановленні нових перемотувальних машин маємо зниження витрат на утримання та експлуатацію обладнання, оскільки нові машини мають гарантійний строк (5 років), то витрати на ремонт і запчастини відсутні. А по БП маємо наступні витрати:

1) витрати на запчастини

5300 грн./місяць · 12 міс. = 63600 грн.

2) витрати на ремонт та обслуговування машин

6500 грн./місяць · 12 міс. = 78000 грн.

При застосуванні нових машин з’явиться можливість скорочення витрат по заробітній платі обслуговуючого персоналу. Так, якщо для обслуговування парку машин БП потрібно було 33 робітника, при умові, що кожна особа обслуговує 6 (фронт обслуговування) верстатів одночасно. А відповідно при застосуванні нових машин штат робітників скоротиться на 29 осіб (58:2). Враховуючи, що середня зарплата становить 175 грн., то економія коштів за рік дорівнює 8400 грн. ((175 · 33 – 175 · 29) · 12 міс.). Вивільнених з виробництва працівників можемо перевести в цех споживацьких інтересів, без додаткових витрат на їх перепідготовку і без пониження тарифної ставки. До того ж використання PCW-15 дозволить суттєво знизити трудове навантаження кожному робітнику.

Підсумуємо результати, отримані з розрахунків, що були проведені (таблиця 5).

Таблиця 5

Зміна показників при заміні перемотувальних машин (грн.)

| Статті витрат | Машина БП | Машина PCW-15 | Відхил. |

| 1. Витрати на пакувальні матеріали | 7951495 | 3100778 | -4850717 |

| 2. Амортизаційні відрахування | 77000 | 2150422,6 | +2073422,6 |

| 3. Витрати на електроенергію | 349647,2 | 84529,2 | -265118 |

| 4. Витрати на запчастини | 63600 | - | -63600 |

| 5. Витрати на ремонт і обслуговування | 78000 | - | -78000 |

| 6. Витрати по зарплаті | 69300 | 60900 | -8400 |

| Всього | 8589042,2 | 5396629,8 | -3192412,4 |

З даних, наведених в таблиці 5 бачимо, що заміна існуючого перемотувального обладнання на більш сучасне дозволить знизити собівартість віскозної нитки на 3192412,4 грн.

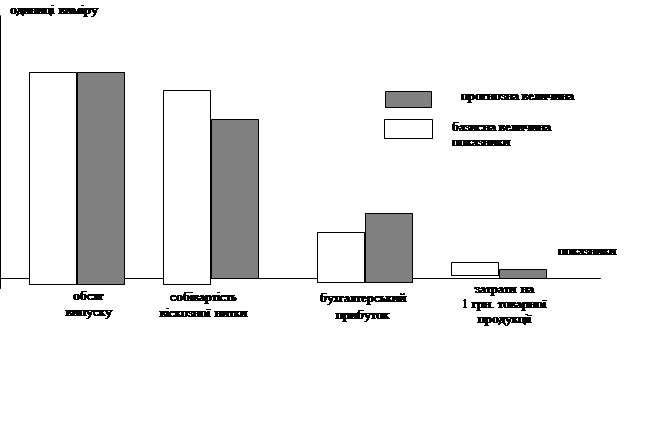

Отже, розглянемо зміни основних техніко-економічних показників, що відбудуться при встановленні нових перемотувальних машин за допомогою таблиці 6.

Таблиця 6

Ефективність впровадження нововведень при умові заміни перемотувальних машин БП на PCW-15.

| Показники | Од. вим. | Значення показника | Абсол. відхил. | |

| базового | розрахункового | |||

| 1. Машини встановлені | шт. | 208 | 59 | -149 |

| 2. Обсяг виробленої продукції | тн | 4685 | 4685 | - |

| 3. Товарна продукція в діючих цінах | тис. грн. | 21427,8 | 18528,6 | -2899,2 |

| 4. Собівартість виробленої продукції | тис. грн. | 18632,9 | 15440,5 | -3195,4 |

| 5. Бухгалтерський прибуток від реалізації продукції | тис. грн. | 2794,9 | 3088,1 | +293,2 |

| 6. Рентабельність | % | 14,9 | 20,0 | +5,1 |

| 7. Затрати на 1 грн. ТП | грн. | 0,87 | 0,83 | -0,04 |

З результатів розрахунків наведених в таблиці 6 видно, що при заміні застарілого перемотувального обладнання на більш сучасне і ефективне собівартість виготовлення віскозної нитки зменшиться на 3192,4 тис. грн., що в сою чергу дозволить збільшити ставку прибутку (з 15% по машинах БП до 20% по PCW-15, від собівартості продукції), а відтак збільшить його розмір на 293,2 тис. грн. і відповідно зросте рентабельність даної продукції з 14,9% до 20%. В той же момент це впровадження дозволить зменшити відпускну ціну товарної продукції на 2899,2 тис. грн. і тим самим підприємство за рахунок цього може успішно та в короткий термін реалізувати свою продукцію споживачам на відміну від аналогічного товару конкурентів, ціни на який є часто завищеними.

Отримані результати можемо зобразити графічно (рисунок 1.):

Рис. 1 Зміна економічних показників при впровадження перемотувальних

машин PCW

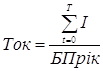

Останнім кроком є визначення періоду за який підприємство може повернути кошти затрачені на купівлю і установку машин PCW-15.

Строк окупності визначається за формулою:

, (4)

, (4)

де БПрік – балансовий прибуток за рік, грн.;

I – сума інвестицій в проект, грн.

За формулою 4 термін окупності дорівнює:

Ток = 17920188 / 3088100 = 5,8 (роки)

Отже бачимо, що фактично за 6 років ВАТ "Черкаське хімволокно" може повністю відшкодувати свої витрати по даному нововведенню.

ВИСНОВОК

Для покращення фінансової ситуації підприємства і нарощування його виробничого потенціалу була обгрунтована рекомендація по впровадженню 59 перемотувальних машин PCW-15 (виробництва Німеччини) замість застарілого обладнання радянського виробництва (208 машин БП), для виконання річного планового завдання (на базі текстильного цеху). Провівши відповідні порівняльні розрахунки по основним показникам технологічних параметрів обох типів машин вдалося зекономити кошти по пакувальним матеріалам на суму 4850,7 тис. грн., а також зменшити витрати по використанню енергоресурсів на 265118 грн. При величині загальних капіталовкладень 17920,2 тис. грн., собівартість однієї тони віскозної нитки зменшиться на 3192,4 тис. грн., що в свою чергу збільшить балансовий прибуток на 293,2 тис. грн., який становитиме 3088,1 тис. грн. замість 2794,9 тис. грн., а також зменшить затрати на 1 гривню товарної продукції на 4 копійки. Відтак зросте і рентабельність віскозної нитки обробленої на нових верстатах (із строком окупності 5,8 роки) на 5,1 %. Отже, всі показники свідчать про ефективність запропонованого заходу.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Лановик Б.Д. та ін. Історія господарства: Україна і світ. – К.: Вища школа, 1995. – 480 с.

2. Субтельний О. Україна, історія. – К.: Либідь, 1993. – 720 с.

3. Василик О.Д. Державні фінанси України. – К.: Вища школа, 1997. – 383 с.

4. Кухарець Л.В. Від данини до податків. - // Фінанси України. – 1997. - №3. – с. 105, с.107.

5. Лановик Б.Д. Економічна історія України і світу. – К.: Вікар, 1999. – с. 338.

6. Карский Е.Ф. Русская Правда. По древнейшему списку. – Ленинград; Изд-во Академии наук, 1930. – с. 93, с. 26-30.

7. Фісун В. Історія грошей (найдавніші часи – Київська Русь) // Чумацький шлях. – 1999. - №2-3.- с.30.

8. Історія України: нове бачення. - / Смолія В.А., - К. – Альтернативи, 2000. – с.30, 32, 36.

9. Толочко П.П. Київська Русь. – К.: Абрис, 1996. – 360 с.