Реферат: Экономическое обоснование инвестиционного проекта на базе Донецкого металлургического завода

Реферат: Экономическое обоснование инвестиционного проекта на базе Донецкого металлургического завода

Одним словом, оптимален этот показатель или нет, определяет сам инвестор, так как данный показатель относится к разряду абсолютных оценок доходности проекта. Если инвестор посчитает, что такой доход за каждый квартал жизненного цикла проекта его вполне устраивает, то он будет такой проект реализовывать (при условии, что он единственный) или включит в список для конкурентного отбора (при наличии нескольких альтернативных проектов). При этом, проекты с более низкой внутренней нормой доходности будут автоматически отклоняться как не соответствующие требованиям эффективности реальных инвестиций.

Расчет показателя чистого приведенного дохода

Показатель чистого приведенного дохода позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Показатель чистого приведенного дохода имеет довольно широкое применение, а сам он является, пожалуй, наиболее ярким представителем абсолютно-сравнительной эффективности предпринимательского проекта. При исчислении данного показателя нормативная величина дохода представляет собой упущенную выгоду, поэтому считается как бы дополнительно понесенными затратами. Все, что предприниматель получит сверх общих затрат (основных и дополнительных), будет отражать чистый приведенный доход.

Величину указанного показателя можно определить по формуле:

| (3.3) |

где Ч - чистый приведенный доход за жизненный цикл проекта;

Дi - величина дохода в i-м временном интервале;

Ki - величина инвестиционных платежей в i-м временном интервале;

Т - количество временных интервалов в жизненном цикле проекта;

qн - норматив дисконтирования затрат и результатов проекта, принимаемый на момент начала его жизненного цикла;

qг - гарантированная норма получения дивидендов на вложенный капитал в надежном банке (в долях от единицы);

qc - страховая норма, учитывающая риск вложений (в долях от единицы), а также наличие и полноту страхования инвестиционной деятельности;

qо - минимальная граница доходности проекта (в долях от единицы), которая может устроить предпринимателя.

Норматив дисконтирования затрат и результатов проекта вычисляется по формуле:

|

qн = qг + qс + qo, |

(3.4) |

Рассчитаем величину чистого приведенного дохода по рассматриваемому предприятию (данные представлены в таблице 3.1, норматив дисконтирования равен 0,06). Его величина складывается из следующих элементов: qг = 0,035; qс = 0,01; qo = 0,015. Подставив данные в формулу (3.1), получим:

ЧПД = (0/1,06^0 + 0/1,06^1 + 972317/1,06^2 + 9310305/1,06^3 + 9850000/1,06^4+ + 10500000/1,06^5 + 11200000/1,06^6 + 11200000/1,06^7 + 12600000/1,06^8 + +14000000/1,06^9 + 14000000/1,06^10) - (9067810/1,06^0 + 31400000/1,06^1 + +21005000/1,06^2) = (0 + 0 + 865358,7 + 7817111,6 + 7802122,6 + 7846210,8 + +7895558,1 + 7448639,7 + 7905395,9 + 8286578,5 + 7817526,9 ) - (9067810 + +29622641,5 + 18694375,2) = 63684502,8 – 57384826,7 = 6299676 (USD).

Как видно из произведенных расчетов, показатель ЧПД составляет 6299676 USD. Можно сделать заключение, что предполагаемый приведенный доход предприятия за жизненный цикл проекта превысит понесенные инвестором вложения на величину этой суммы. А это означает, что будущий доход предприятия полностью возместит осуществленные инвестиции и в добавление обеспечит ему чистый доход в указанном размере.

Этот показатель, однако имеет следующий недостаток: избранная для дисконтирования ставка процента (дисконтная ставка) принимается обычно неизменной для всего периода эксплуатации инвестиционного проекта. В то же время в будущем периоде в связи с изменением экономических условий эта ставка может изменяться. Однако несмотря на этот недостаток, используемый показатель признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций.

Расчет показателя рентабельности инвестиций

Кроме показателя чистого приведенного дохода, на предприятиях для оценки эффективности проектного решения широко используется показатель рентабельности инвестиций. Следует отметить, что оба они отражают одну и ту же суть, но только под разными углами зрения.

Экономический смысл показателя рентабельности инвестиций заключается в том, что он характеризует долю чистого приведенного дохода, приходящуюся на единицу дисконтированных к началу жизненного цикла проекта инвестиционных вложений. Формула для расчета показателя рентабельности инвестиций выглядит следующим образом:

| (3.5) |

Здесь все показатели и используемые параметры имеют тот же экономический смысл, что и в формулах (3.1) и (3.2).

Определим показатель рентабельности инвестиций, подставив значения в формулу:

Р = 63684502,8 / 57384826,7 - 1 = 0,1097.

Данный результат означает, что выбрав вариант, предоставленный заводом, инвестор полностью вернет свои инвестиционные вложения за жизненный цикл проекта и в добавление к этому получит чистый дисконтированный доход в размере примерно 11% авансированной суммы платежей.

Расчет срока окупаемости инвестиций

Период окупаемости является одним из важнейших и наиболее распространенных и понятных показателей оценки эффективности инвестиций. В отличие от используемого в нашей практике показателя «срок окупаемости капитальных вложений», он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств и суммы денежного потока к настоящей стоимости. Очень часто предпринимателя, не обладающего большим денежным капиталом, при решении об инвестировании волнует вопрос о сроке возвратности вложений.

Расчет срока окупаемости инвестиций аналитически определяется по формуле:

| (3.6) |

где Ki - инвестиционные вложения в проект в i-м временном интервале;

Дi - доход предпринимателя от эксплуатации объекта в i-м временном интервале;

t - количество временных интервалов функционирования проекта, за которое суммарные инвестиции сравниваются с суммой доходов от эксплуатации нового дела (это и будет искомый срок окупаемости инвестиций).

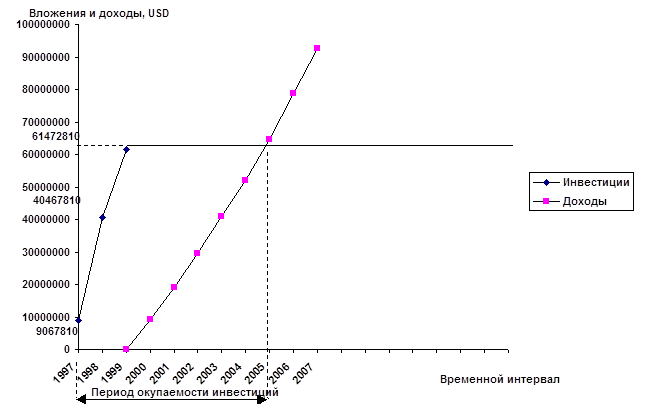

Для определения срока окупаемости инвестиций в рассматриваемом нами проекте воспользуемся приведенными в таблице 3.1 данными и подставим их в формулу (3.6). В результате получим число приближенное к 8,75. Это значит, что период окупаемости проекта наступит с 8,75 временного интервала, что в пересчете составляет 8 лет и 9 месяцев.

Для большей наглядности отобразим графически срок окупаемости предложенного нами проекта. На рисунке 3.1 по горизонтальной оси откладывается текущее время в кварталах. По вертикальной оси нарастающим итогом откладываются инвестиционные вложения и получаемые доходы в USD. Точка пересечения двух приведенных кривых (инвестиций и доходов) определяет срок окупаемости инвестиций.

Рисунок 3.1 - Определение срока окупаемости инвестиций

Характеризуя полученные результаты, необходимо обратить внимание на то, что вышеизложенный метод имеет некоторые недостатки. Основным является то, что определяя период окупаемости инвестиций, данный метод не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого приведенного дохода, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости).

Таким образом был произведен экономический анализ реализованного на ОАО “ДМЗ” инвестиционного проекта.

3.2 Экономическое обоснование целесообразности принятия инвестиционного проекта к реализации

Оценив реальные возможности предприятия, а также рассчитав основные экономические показатели, можно прийти к заключению, что предложенный инвестиционный проект является целесообразным. Администрации завода предлагается детально рассмотреть и доработать проект, а также принять его к реализации.

Однако, в сложившейся экономической ситуации, инвесторы не спешат вкладывать средства для реализации подобных проектов. Это связано, в первую очередь с большим риском невозвращения инвестиций.

Для того, чтобы инвестор мог реально оценить целесообразность вложения средств в инвестиционный проект существует рабочая методика отбора лучшего варианта вложений. В ее основе лежит предварительное определение привлекательности всех рассматриваемых альтернативных вариантов по системе принятых для сравнения следующих международных показателей:

- внутренняя норма доходности проекта;

- чистый приведенный доход;

- рентабельность инвестиций;

- срок окупаемости инвестиций.

Каждый альтернативный вариант рассматривается на предмет возможного инвестирования, и те проекты, которые прошли предварительный отбор по каким-то соображениям инвестора, включаются в конкурс для экономической оценки их привлекательности.

Затем по каждому проекту рассчитываются необходимые оценочные показатели и результаты такого расчета сводятся в общую таблицу для анализа предприятия и принятия конкретного решения (предварительный расчет данных показателей по ОАО ДЭМЗ «Опыт» был произведен в предыдущих подразделах).

Такой подход к вопросу о принятии управленческого решения в области целесообразности инвестирования на основе экономической привлекательности проектов в определенных случаях не исключает применение и других критериев отбора вариантов. Однако при этом всегда необходимо помнить, что первичным является экономический подход, так как без определения экономического базиса никакие другие проблемы решать не удастся.

В целях последующего более успешного функционирования предприятия, дальнейшего улучшения его финансового состояния, инвестиционной привлекательности, а также формирования собственных оборотных средств, предлагается целый комплекс мероприятий:

- в первую очередь необходимо провести повторные переговоры с инвесторами, в целях разрешения проблемы дальнейшего финансирования предприятия;

- выработать четкую стратегию по улучшению инвестиционной привлекательности предприятия и предоставить отчеты о результатах внедренных инвестиционных проетов;

- разработать план реконструкции предприятия, как модель финансового оздоровления;

- организовать более тщательный местный контроль за качеством входного сырья и материалов;

- проводить систематическую работу по привлечению кредитов для пополнения оборотных средств;

- осуществить программу вексельных расчетов по смежникам;

- так как на предприятии практически ликвидирована текучесть кадров, целесообразно организовать обучение второй профессии, а также осуществить программу переквалификации специалистов;

- так как металлургическое производство является одним из самых травмоопасных, рекомендуется наметить ряд мероприятий, направленных на улучшение условий труда и повышение его безопасности.

ЗАКЛЮЧЕНИЕ

Привлечение в широких масштабах национальных и иностранных инвестиций в украинскую экономику преследует долговременные стратегические цели создания в Украине цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит смешанная экономика, предполагающая не только совместное эффективное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала. А иностранный капитал может привнести в Украину достижения научно-технического прогресса и передовой управленческий опыт. Поэтому включение Украины в мировое хозяйство и привлечение иностранного капитала - необходимое условие построения в стране современного гражданского общества.

Привлечение иностранного капитала в материальное производство гораздо выгоднее, чем получение кредитов для покупки необходимых товаров, которые по-прежнему растрачиваются бессистемно и только умножают государственные долги.

Приток иностранных инвестиций жизненно важен и для достижения среднесрочных целей - выхода из современного общественно-экономического кризиса, преодоление спада производства и ухудшения качества жизни украинцев. При этом необходимо иметь в виду, что интересы украинского общества, с одной стороны, и иностранных инвесторов - с другой, непосредственно не совпадают. Украина заинтересована в восстановлении, обновлении своего производственного потенциала, насыщении потребительского рынка высококачественными и недорогими товарами, в развитии и структурной перестройке своего экспортного потенциала, проведении антиимпортной политики, в привнесении в наше общество западной управленческой культуры. Иностранные инвесторы естественно заинтересованы в новом плацдарме для получения прибыли за счет обширного внутреннего рынка Украины, ее природных богатств, квалифицированной и дешевой рабочей силы, достижений отечественной науки и техники и даже ее экологической беспечности. Поэтому перед нашим государством стоит сложная и достаточно деликатная задача: привлечь в страну иностранный капитал, не лишая его собственных стимулов и направляя его мерами экономического регулирования на достижение общественных целей.

Привлекая иностранный капитал, нельзя допускать дискриминации в отношении национальных инвесторов. Не следует предоставлять предприятиям с иностранными инвестициями налоговые льготы, которых не имеют украинские, занятые в той же сфере деятельности. Как показал опыт, такая мера практически не влияет на инвестиционную активность иностранного капитала, но приводит к возникновению на месте бывших отечественных производств предприятий с формальным иностранным участием, претендующих на льготное налогообложение.

Нужно стремиться создать благоприятный инвестиционный климат не только для иностранных инвесторов, но и для своих собственных. И речь не о том, чтобы найти им средства на осуществление инвестиций. Украинскому частному капиталу также нужны гарантии от принудительных изъятий и произвола властей, система страхования от некоммерческих рисков, а также стабильные условия работы при осуществлении долгосрочных капиталовложений.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Беренс В., Харванек П. Руководство по оценке эффективности инвестиций. – М.: Инфра-М, 1995.

2. Бланк И. Инвестиционный менеджмент. – Москва – Лондон: Юнайтед Лондон Трейд Лимитед, 1995.

3. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций. - М.: Юнити, 1999.

4. Бородюк В. Результативность экономических реформ в Украине. - Экономика Украины, 1994, №7.

5. Гитман Л.Дж., Джонк М.Д. Основы инвестирования. Пер. с англ. - М.: Дело, 1997.

6. Бланк И. Инвестиционный менеджмент. – Москва – Лондон: Юнайтед Лондон Трейд Лимитед, 1995.

7. Дзись Г. Структурная перестройка в экономике Украины. - Экономика Украины, 1994, №6.

8. Закон Украины “Об инвестиционной деятельности”.

9. Закон Украины “О ценных бумагах и фондовой бирже”.

10. Закон Украины “О режиме иностранного инвестирования” (от 19.03.96).

11. Закона Украины “О специальных экономических зонах и специальном режиме инвестиционной деятельности в Донецкой области” (от 24.12.98 №356-XIV).

12. Инвестиции в Украине. Под ред. С.И. Вакарина (Международный валютный фонд). - К.: Конкорд, 1996.

13. Инвестиции: ресурсы, механизмы стимулирования. - Сборник научных трудов / НАН Украины. Институт экономики промышленности. Редкол.: Иванов Н.И. (отв.ред.) и др. – Донецк, 1997. – 244с.

14. Иностранные инвестиции – это не благотворительность, а бизнес. - Рынок металлов 1999, №1. Александр Рыженков, председатель правления ОАО “Донецкий металлургический завод”.

15. Макконэлл К., Брю С. Экономикс, т.1. - М.: Наука, 1968.

16. Менеджер, 1993, №1.

17. Мертенс А.В. Инвестиции: Курс лекций по современной финансовой теории. - К.: Киевское инвестиционное агентство,1997.

18. Народное хозяйство Украинской ССР в 1990 году. Статистический ежегодник. - К.: Техника, 1991.

19. Народное хозяйство Украины в 1991 году. Статистический ежегодник. - К.: Техника, 1992.

20. Народное хозяйство Украины за 1995 год. Статистический ежегодник. - К.: Техника, 1996.

21. Организационная структура предприятий. Коноков Д.Г., Рожков М.А., Смирнов А.О., Яниковская О.Н., издание второе. М.: ИСАРП, 1999. 176 с. (серия "Бизнес-Тезаурус").

22. О ходе экономической реформы в Донецкой области в 1998 году. - Донецкое областное управление статистики, №16/158, 1999.

23. Пересада А.А. Основы инвестиционной деятельности. - К.: Либра, 1994.

24. Политическая экономия. Экономическая энциклопедия, т.1. - М.: Наука, 1968.

25. Попов Е., Бородаевский А. Экономические права человека: рынок труда и собственность. - МЭМО, 1991, №7.

26. Попов М., ДМЗ: требуйте долива инвестиций. - Негоциант N38 25.10-31.10.2000, Деньги и Ценные Бумаги.

27. Распоряжение Президента Украины от 18.08.97 года № 298 “О неотложных действиях по ускорению реформ и выводу экономики Украины из кризиса”.

28. Социально-экономическое положение Донецкой области за январь 2000 г. - Донецкое областное управление статистики, 1999.

29. Статистичний щорiчник. Державний комiтет статистики, 1999.

30. Экономика зарубежных стран. - М.: Высшая школа, 1990.

Приложение 1