Реферат: Анализ прибыли

Реферат: Анализ прибыли

Реферат: Анализ прибыли

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра экономического анализа и аудита

КУРСОВАЯ РАБОТА

«АНАЛИЗ ПРИБЫЛИ ОТЧЕТНОГО ГОДА И

ВЫЯВЛЕНИЕ РЕЗЕРВОВ ЕЁ РОСТА»

Дневное отделение

Руководитель курсовой работы

к.э.н.,преп. Гальчина О.Н.

Выполнила студентка

5 курса 4 группы Красикова Е.Ю.

ВОРОНЕЖ

2000

СОДЕРЖАНИЕ

стр.

Введение 3

1. Цель, задачи анализа финансовых результатов.

Информационная база, показатели прибыли 5

2. Анализ финансовых результатов

2.1. Факторный анализ динамики изменения структуры

формирования финансовых результатов и анализ прибыли

от финансово-хозяйственной деятельности предприятия 12

2.2. Факторный анализ прибыли от реализации продукции,

товаров, (работ и услуг) 16

2.3. Анализ факторов формирования общей бухгалтерской

и налогооблагаемой прибыли 19

Заключение 24

Список используемых источников 27

Приложения 29

ВВЕДЕНИЕ

Развитие рыночных отношений требует осуществления новой финансовой политики, усиления и воздействия на ускорение социально-экономического развития России, рост эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Получение ее является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования. Прибыль играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления и др. А анализ финансовых результатов деятельности предприятия позволяет получить наибольшое число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Вот почему практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

1. Цель, задачи анализа финансовых результатов. Информационная

база, показатели прибыли

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой балансовую прибыль.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина от 29.07.98 №34н).

Балансовая прибыль – сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

Балансовая прибыль включает три укрупненные элемента:

· прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

· прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия;

· финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Рассмотрим все составные части балансовой прибыли.

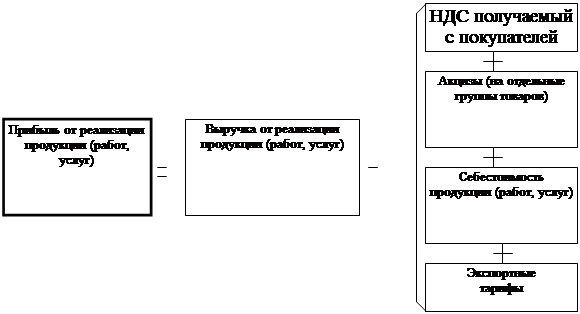

Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом (рис. 1). Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполненных работ, оказания услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Рис 1. Прибыль предприятия от реализации продукции (работ, услуг)

Выручка принимается в расчет без НДС и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующем в сбыте продукции. Предприятия, экспортирующие продукцию, исключают экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Состав затрат на производство и реализацию продукции (работ, услуг), включают в себестоимость, регламентируется законодательно («Положения о составе затрат…» №552, с последующими изменениями и дополнениями). Затраты, образующие себестоимость, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в прошлом периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки – по поступлению денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции.

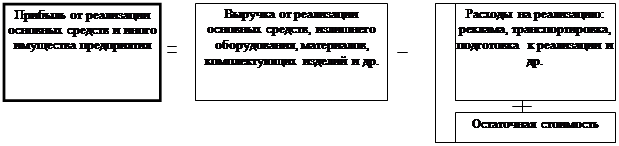

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации имущества предприятия – это финансовый результат, не связанный с основными видами деятельности предприятия (рис. 2). Он отражает прибыль (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Рис 2. Прибыль от реализации основны х средств и иного имущества предприятия

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизованных объектах в некоторых случаях. При реализации основных фондов финансовый результата определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.