Реферат: Анализ показателей прибыльности и безубыточной работы предприятия

Реферат: Анализ показателей прибыльности и безубыточной работы предприятия

br>2. Система показателей оценки прибыльности

и безубыточности предприятия

2.1. Анализ чистой прибыли

Конечный результат деятельности предприятия характеризуется показателем чистой прибыли. Его название связано с тем, что именно в этой сумме он отображается в отчете о финансовых результатах промышленного предприятия. Чистая прибыль промышленного предприятия состоит из суммы прибылей и убытков от реализации продукции, результатов от других операционных доходов и затрат, доходов от финансовой и инвестиционной деятельности и чрезвычайных затрат и доходов.

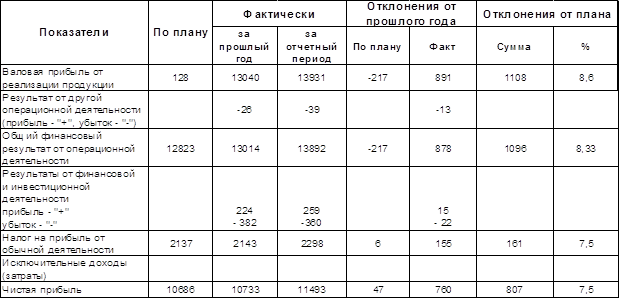

Анализ начинают общей оценкой выполнения чистой прибыли путем сопоставления ее фактической величины с плановой. Устанавливают выполнение плана по прибыли от реализации, а также какое влияние на общую сумму фактической чистой прибыли имели доходы и затраты от других видов деятельности. Осуществление анализа выполнения плана балансовой прибыли и оценки влияния на его величину отдельных составных информации, которая помещается в отчете о финансовых результатах и в бизнес-плане, целесообразно сгруппировать в аналитической таблице 1.

Таблица 1. Оценка выполнения

бизнес-плана по чистой прибыли предприятия

Из приведенных в таблице данных видно, что фактическая чистая прибыль увеличилась сравнительно с планом на 807,0 тыс. грн., или на 7,5%, причем весь прирост практически обеспечен за счет перевыполнения плана по прибыли от реализации товарной продукции (+1108 тыс. грн., или 8,6%). Убытки от другой операционной деятельности уменьшили чистую прибыль на 39 тыс. грн., или на 0,3% (39 х 100 / 12823). Убыточное сальдо от финансовой и инвестиционной деятельности привело к уменьшению чистой прибыли на 101,0 тыс. грн., или на 0,7%(101 х 100 / 12823). Однако, сравнительно с прошлым годом оно уменьшилось на 37,0 тыс. грн., или на 50%, возросли сравнительно с прошлым годом убытки от другой операционной деятельности.

Планом за отчетной год предполагалось уменьшение прибылей от реализации продукции относительно минувшего года на 217,0 тыс. грн. в результате запланированного уменьшения объема реализации продукции с 91661,0 тыс. грн. в минувшем году до 90400,0 тыс. грн., в отчетном. Однако, фактическая величина этого показателя оказалась больше прошлогодней на 891 тыс. грн., что следует оценить положительно. Детальнейшие причины такого изменения проявляют про проведении анализа прибыли от реализации товарной продукции с определением меры влияния конкретных факторов на величину отклонения.

После общей оценки выполнения плана прибыли целесообразно провести детальнейший факторный анализ причин изменения отдельных составных чистой прибыли.

2.2. Анализ прибыли от реализации продукции.

Основная часть чистой прибыли предприятия — это валовая прибыль от реализации продукции. В соответствии с данными таблицы 2. в отчетном году этот показатель в общей сумме чистой прибыли составляет 13931 тыс. грн., то есть больше чистой прибыли на 2438,0 тыс. грн. Прибыль от реализации продукции определяют как разность между объемом реализованной продукции в действующих ценах и ее себестоимостью. Объем реализации предварительно уменьшается на величину налога на добавленную стоимость, акцизного сбора, других отчислений.

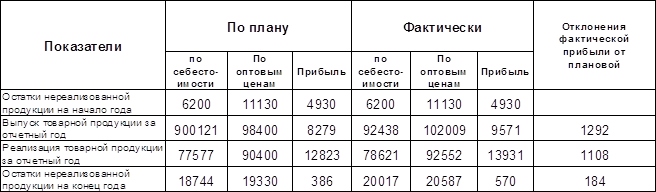

Анализ прибыли от реализации продукции начинают проверкой баланса товарной продукции и общей оценкой меры влияния на выполнение плана прибыли изменений прибыли в остатках нереализованной продукции на конец и начало года, который дает возможность обнаружить меру влияния на прибыль от реализации товарной продукции изменений в выполнении плана по выпуску продукции и по остаткам нереализованной продукции. Такую проверку проводят на основании использования данных форм годовой отчетности № 1, 2, 5 в соответствии с которыми баланс товарной продукции составляется в оптовых ценах и по себестоимости по форме, которая приведенная в таблице 2.

Таблица 2. Баланс товарной продукции предприятия

Из приведенных данных таблицы видно: сверхплановая прибыль от реализации товарной продукции составляет1108 тыс. грн., то есть на 8,6% больше плана. Перевыполнение плана прибыли от реализованной продукции увеличило прибыль на 1292 тыс, грн., в то время, как увеличение остатков нереализованной продукции на конец года уменьшило прибыль от реализации на 184 тыс. грн. Из-за этого в процессе анализа необходимо выяснить причины, по которым нереализованная продукция осталась на складе. Если в ходе изучения возрастания остатков будет установлено, что на предприятии большие остатки товаров не имеют спроса, необходимо определить, почему на них был заключенный договор и которая из сторон (заказчик или производитель) не выполнила условий договора и к кому будут применять экономические санкции.

После общей оценки выполнения плана по прибыли от реализации продукции проявляют факторы, которые влияют на его выполнение.

На размер прибыли от реализации продукции влияют такие факторы: изменение объема реализованной продукции, изменение себестоимости, изменение оптовых цен, изменение ассортимента и структуры реализованной продукции.

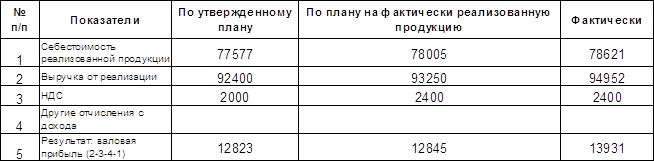

Анализ выполнения плана по прибыли от реализации продукции и оценка меры влияния факторов на его изменение проводится по данным отчета о финансовых результатах, бизнес-плану, которые приведены в таблице 3.

Таблица 3. Реализация продукции предприятия в отчетном году (тыс. грн.)

Как видно из данных, приведенных в таблице 3. прибыль от реализации товарной продукции увеличилась сравнительно с планом на 1108 тыс.грн., (13931 — 12823). Рассмотрим конкретнее методику расчета влияния любого из названных факторов.

1. Влияние изменения объема реализации продукции на прибыль определяют путем умножения плановой прибыли на процент перевыполнения (недовыполнения) плана из объема реализации продукции. Последний определяют делением выручки от реализации по плану на фактически реализованную продукцию по плановой выручке от реализации, предварительно уменьшив их на величину налога на добавленную стоимость, если реализация осуществляется по оптовым ценам промышленности. В нашем случае план из реализации продукции выполнен на 100,5% (90850 : 90400 х 100). Таким образом, перевыполнение плана по реализации на 0,5% при других одинаковых условиях обусловило увеличение прибыли на 64,1 тыс. грн. (12823 х 0,5 / 100).

Рассмотренная методика расчета влияния фактора изменения объема реализации на прибыль не является единой. Предложенный порядок расчета обосновывается тем, что реализация, как и выпуск продукции, планируется и учитывается в оптовых ценах, которые являются стабильнее, чем себестоимость, которая практически изменяется каждый год. Тем не менее объем реализации продукции, в оптовых ценах в определенной мере зависит от структурных сдвигов в составе продукции. По этой причине при наличии структурных сдвигов выполнения плана реализации продукции в оптовых ценах не будет совпадать с процентом выполнения плана, определенного по полной плановой себестоимости, хотя состав продукции в обоих случаях будет одинаковым. Так в нашем примере процент выполнения плана реализации в оптовых ценах составляет 100,5%, а в оценке по полной плановой себестоимости - 100,55% (78005 х 100 / 77577). Расхождение на 0,05% является результатом структурных сдвигов, а не изменения физического объема продукции, которая остается одинаковой. Поэтому ряд экономистов считает целесообразнее в анализе прибыли исходить из процента выполнения плана реализации продукции, которая определяется на базе полной плановой себестоимости. На практике используют оба способа, тем не менее более шире применяют первый.

2. Для расчета меры влияния на отклонение прибыли фактора изменения себестоимости необходимо от фактической себестоимости отнять себестоимость по плану на фактически реализованную продукцию. Влияние этого фактора - обратно пропорциональное. То есть, если разность между этими показателями показывает снижение себестоимости, это означает, что прибыль на эту же сумму увеличивается, и наоборот. В нашем примере производственная себестоимость на фактический объем реализации увеличилась на 616 тыс. грн, (78621 - 78005). А прибыль от реализации товарной продукции за счет этого уменьшилась сравнительно с планом на 616 тыс. грн.

3. Влияние изменения оптовых цен на прибыль от реализации продукции определяют путем сопоставления фактической суммы выручки от реализации продукции без налога на добавленную стоимость с выручкой от реализации продукции по плановым ценам на фактически реализованную продукцию (92552 - 90850). Из-за изменения цен прибыль увеличилась на 1702 тыс. грн. Анализируя влияние данного фактора, следует дифференцировать изменение цен. Предприятиям предоставлено право устанавливать на свою продукцию договорные цены, которые, как правило, могут быть выше оптовых. Кроме того, при условии расширения границ внешнеэкономической деятельности, если предприятия получили возможность самостоятельного выхода на внешний рынок, последние могут реализовывать свою продукцию по экспорту по контрактным ценам (в соответствии с заключенным контрактом), которые могут отличаться от действующих оптовых цен на внутреннем рынке.

4. Изменение ассортимента и структуры реализованной продукции влияет на прибыль из-за того, что рентабельность отдельных изделий является неодинаковой. При увеличении в составе реализации продукции удельного веса изделий с рентабельностью, которая превышает среднюю по предприятию, прибыль увеличивается, и наоборот. Расчет меры влияния фактору изменения ассортимента и структуры реализованной продукции на прибыль осуществляется несколькими способами.