Реферат: Анализ платежеспособности и финансовой устойчивости с.х. предприятий

Реферат: Анализ платежеспособности и финансовой устойчивости с.х. предприятий

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают произведенную, но не реализованную продукцию, запасы товаров, денежные средства в кассе и в расчетах и др. По характеру участия в производственно-торговом процессе оборотные средства и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот, т.е. из одних фондов переходят в другие.

Поэтому они учитываются как единые оборотные средства. Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, представляют собой оборотные средства (оборотный капитал).

В экономической литературе часто встречается понятие «рабочий капитал», причём трактовка этого понятия различна – одна группа экономистов подразумевает под этим термином всю сумму оборотных средств предприятия (оборотный капитал), собственные оборотные средства называются ими чистым оборотным капиталом.

Другая группа учёных-экономистов считают капиталом только собственные средства предприятия, поэтому рабочим капиталом называют только собственные оборотные средства.

Оборотные ресурсы предприятия формируются за счёт собственных и заёмных источников финансирования и часто в литературе называются текущими активами. Краткосрочные заёмные средства предприятия, являющиеся источником текущих активов, называются текущими пассивами.

Таким образом , согласно первой концепции, рабочим капиталом предприятия является вся сумма его оборотных средств. Вторая концепция предусматривает расчёт рабочего капитала как разность между текущими активами и текущими пассивами предприятия.

2.3 Содержание и методика анализа платежеспособости и финансовой надёжности предприятия.

Финансовое состояние является комплексным понятием , которое зависит от многих факторов и характеризуется системой показателей , отражающих наличие и размещение средств , реальные и потенциальные финансовые возможности .

Основными показателями , характеризующими финансовое состояние предприятия , являются : обеспеченность собственными оборотными средствами и их сохранность ; состояние нормируемых запасов материальных ценностей ; эффективность использования банковского кредита и его материальное обеспечение ; оценка устойчивости платежеспособности предприятия . Анализ факторов , определяющих финансовое состояние , способствует выявлению резервов и росту эффективности производства .

Финансовое состояние зависит от всех сторон деятельности предприятий : от выполнения производственных планов , снижения себестоимости продукции и увеличения прибыли , роста эффективности производства , а также от факторов , действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов , покупателями продукции , совершенствования процессов реализации и расчетов При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения.

Экономический потенциал хозяйствующего субъекта может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны – нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчётности.

Вертикальный анализ показывает структуру средств предприятия и их источников, необходимость и целесообразность проведения этого анализа заключается в :

· переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов;

· относительные показатели в определённой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчётности.

Вертикальному анализу можно подвергать либо исходную отчётность, либо модифицированную отчётность (с укрупнённой или трансформированной номенклатурой статей).

Горизонтальный анализ отчётности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком, как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру отчётной бухгалтерской формы, так и динамику отдельных её показателей.

Важной группой показателей характеризующих финансовое состояние предприятия являются показатели ликвидности - они характеризуют возможность предприятия погасить свои краткосрочные обязательства за счет своих текущих активов.

Среди показателей ликвидности рассчитывают следующие показатели:

1. Коэффициент абсолютной ликвидности - показывающий какая часть текущей задолженности может быть погашена за счет денежных средств и быстрореализуемых ценных бумаг (норматив 20-30%).

2. Коэффициент срочной ликвидности - показывающий какая часть текущей задолженности может быть погашена не только за счет денежных средств и быстрореализуемых ценных бумаг, но и ожидаемых поступлений от дебиторов (норматив 70-80%).

3. Коэффициент общей ликвидности - позволяет установить, в какой мере текущие активы покрывают краткосрочные обязательства (норматив 200-250%).

4. Оборотный капитал - свидетельствует про превышение текущих активов над краткосрочными обязательствами, об общей ликвидности предприятия.

5. Коэффициент ликвидности материальных ценностей - показывает в какой степени материальные ценности (запасы и затраты) покрывают краткосрочные обязательства.

6. Коэффициент ликвидности средств в расчетах - показывает в какой степени ожидаемые поступления от дебиторов будут использованы для погашения краткосрочных обязательств.

7. Коэффициент соотношения дебиторской и кредиторской задолженности - показывает размер кредиторской задолженности на 1грн. дебиторской.

8. Коэффициент маневренности - показывает какая часть собственных средств вложена в наиболее ликвидные активы (норматив >= 0,5).

Платежеспособность характеризует возможность предприятия осуществлять очередные платежи и выполнять денежные обязательства за счет наличных средств, а также легко мобилизуемых активов. Среди показателей платежеспособности рассчитывают:

1. Коэффициент экономической независимости (автономии) - характеризует часть собственных средств в общей стоимости имущества (>0,5).

2. Коэффициент финансирования - показывает какая часть деятельности предприятия финансируется за счет собственных средств (>1).

3. Коэффициент задолженности - показывает какая часть деятельности предприятия финансируется за счет заемных средств (<1).

4. Коэффициент обеспеченности запасов и затрат собственными средствами - показывает, какая часть материальных ценностей покрывается за счет собственных средств (>0,8).

5. Коэффициент обеспеченности товарных запасов - показывает, какая часть товарных запасов покрывается за счет собственных средств (>0,5).

6. Коэффициент обеспеченности оборотных средств - показывает, какая часть оборотных средств покрывается за счет собственных средств (>0,5).

Конечный вывод о финансовом состоянии предприятия возможно сделать только после расчета обобщающих показателей финансовой устойчивости предприятия характеризующих наличие ресурсов у предприятия, а также их достаточность для формирования запасов и затрат..

При оценке финансового состояния следует учитывать что:

1. Если Е1, Е2, Е3 > 0 то предприятие имеет абсолютную финансовую состоятельность;

2. Если Е1 < 0, Е2 > 0, Е3 > 0, то нормальную;

3. Если Е1 < 0, Е2 < 0, Е3 > 0, то нестойкое финансовое положение;

4. Если Е1 < 0, Е2 < 0, Е3 < 0, то кризисное положение,

Е1 – излишек (недостаток) собственных оборотных средств для формирования запасов и затрат;

Е2 – излишек (недостаток) собственных оборотных, долгосрочных заёмных средств для формирования запасов и затрат;

Е3 – излишек (недостаток) собственных оборотных, долгосрочных и краткосрочных заёмных средств для формирования запасов и затрат.

2.4 Оценка платежеспособности и финансовой надёжности КСП «Страна Советов» Первомайского района АР Крым.

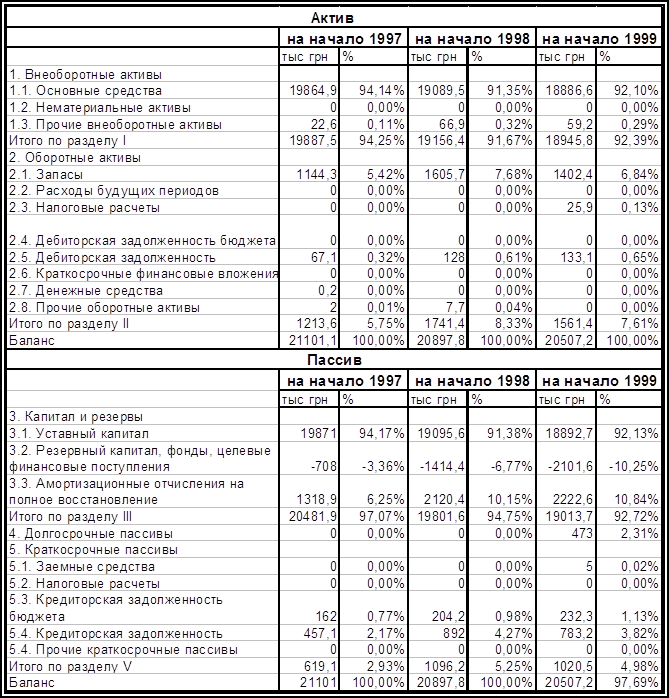

Итак как уже было описано ранее первым блоком анализа финансового состояния предприятия будет оценка его имущественного положения.

В таблице 2.1

проведён вертикальный анализ имущества предприятия

Таблица 2.1

Вертикальный анализ баланса КСП «Страна Советов»

Структурный анализ актива баланса показал что на 1 января 1999 г. уменьшились в удельном весе баланса: сумма внеоборотных активов - если на 01.01.97 г. они составляли 94,25 %, на 01.01.98 г. - 91,%, то на начало 1999 г удельный вес внеоборотных активов составил 92,39 %. Соответственно произошло увеличение суммы оборотных активов на 1,86 %, что должно позитивно влиять на некоторые показатели деятельности предприятия.