Реферат: Анализ издержек обращения в торговле

Реферат: Анализ издержек обращения в торговле

При планировании транспортных расходов необходимо предусматривать их снижение за счет более рационального прикрепления покупателей к поставщикам, развития более экономичных способов доставки товаров, своевременной подачи и разгрузки транспортных средств, предварительной подготовки к погрузке товаров и тары.

Расходы по аренде и содержанию зданий, помещений и инвентаря определяются исходя из размера площади арендуемых помещений, ставок арендной платы, норм потребления электроэнергии, топлива, действующих цен и тарифов на топливо и услуги.

Расходы по амортизации собственных основных- средств определяются путем умножения среднегодовой стоимости основных фондов на нормы отчислений в процентах, дифференцируемые по различным видам основных средств отдельно на полное и частичное их восстановление.

Расходы на капитальный ремонт арендованных основных фондов предусматриваются в тех случаях, когда в договоре оговорено его проведение за счет арендатора. Затраты определяются на основе планов капитальных ремонтов и сметно-финансовых расчетов.

Расходы на текущий ремонт предусматриваются в плане в соответствии с потребностями в ремонте отдельных помещений, оборудования и инвентаря; К ним относятся стоимость материалов и заработная плата лиц, привлекаемых для выполнения ремонтных работ. При расчете расходов пользуются нормами расхода материалов на 1 м2 площади, ценами на строительные материалы и расценками оплаты ремонтных работ.

Экономия затрат по эксплуатации основных фондов достигается за счет эффективного использования площадей и оборудования, увеличения товарооборота на каждый метр торговой площади, соблюдения плановых сроков и выполнения ремонтных работ на высококачественном уровне при бережном отношении к материальным ресурсам.

- Износ санспецодежды, столового белья и малоценных предметов списывается на издержки торговли и общественного питания ежемесячно по нормам, установленным по видам предметов, в зависимости от сроков их службы. Малоценные (стоимостью ниже 100 руб. за единицу) и быстроизнашивающиеся предметы (срок службы которых менее одного года) могут списываться отнесением на издержки 50% стоимости при передаче их со складов в эксплуатацию и остальных 50 % — при выбытии за непригодностью.

Износ санспецодежды зависит от плановой численности работников, норм потребления для отдельных их категорий, стоимости и сроков износа санспецодежды. Расходы по стирке и починке белья зависят от норм и стоимости материалов, а также от ставок за услуги прачечных или ремонтных мастерских.

Издержки по износу производственного инвентаря, столовой посуды и приборов планируются в общественном питании на основе нормативов списания эксплуатационных потерь, установленных по видам оснащения в процентах к товарообороту или обороту по реализации продукции собственного производства.

Расходы на топливо, пар, электроэнергию для производственных целей планируются на предприятиях общественного питания по видам топлива с учетом плана выпуска обеденной и другой продукции и норм расхода условного топлива или времени эксплуатации механического, теплового и других видов торгового оборудования и установленных тарифов,

Издержки по подработке, подсортировке, упаковке и хранению товаров, по закупке льда и содержанию холодильных установок планируются по элементам затрат.

Расходы на упаковочные материалы (бумага, шпагат, пакеты и т. д.) определяются на основе плана продажи товаров, требующих упаковки, и норм расхода упаковочных материалов.

Расходы, связанные с содержанием холодильных установок, включают стоимость технического обслуживания, силовой электроэнергии и воды. Их величина определяется по примерным нормативам, исчисленным с учетом количества, видов и продолжительности работы холодильных установок, сроков хранения продуктов, стоимости электроэнергии, воды, смазочных материалов, а также размера оплаты за услуги сторонних организаций.

В расчетах предусматривается сокращение расходов на хранение, подработку, подсортировку и упаковку товаров за счет увеличения поставки фасованных товаров, расширения механизации и автоматизации процессов упаковки и подсортировки, улучшения использования средств механизации и материалов, повышения производительности труда на этих операциях.

Проценты за кредит взимаются банком за предоставление ссуд для оплаты товаров по текущему товарообороту, накопления сезонных запасов товаров, на временные и другие нужды торговых организаций.

Величина расходов по этой статье зависит от среднего планового размера кредита и установленных Госбанком процентных ставок, дифференцированных по их видам.

Более низкие процентные ставки установлены за те виды кредитов, которые соответствуют плановой потребности торговых организаций в заемных оборотных средствах (обычно 1—2% годовых). При невыполнении планов или других нарушениях финансово-хозяйственной деятельности ставки Госбанка по ссудам повышаются до 4—5%. В связи с отсутствием у торговых организаций годового кредитного плана задолженность Госбанку (сумма ссуды) определяется с учетом планируемого на год среднего запаса товаров и установленного долевого участия собственных средств организаций в их оплате. Во внимание должны также приниматься размеры запаса товаров досрочного завоза и сезонного накопления, а также запаса других кредитуемых банком товарно-материальных ценностей.

Методика планирования отдельных статей издержек по заготовкам аналогична методике, применяемой в торговле. Научно обоснованному планированию издержек и изысканию резервов их снижения служат данные отчетных калькуляций по заготовкам сельскохозяйственных продуктов и сырья. Сравнение плановых и отчетных калькуляций позволяет определить отклонения фактических затрат от плановых и таким образом определить экономию или перерасход на единицу продукции.

Важнейшей задачей заготовительных организаций является изыскание резервов сокращения издержек путем всемерного увеличения объема заготовок, улучшения качества продукции и условий ее хранения, механизации погрузочно-разгрузочных работ, внедрения тары многократного пользования.

В организациях, осуществляющих завоз, хранение и оптовую реализацию картофеля, овощей и фруктов, планирование издержек обращения также основывается на нормах накладных расходов на 1 т отдельных видов продукции, объеме и структуре завозимой продукции по источникам поступления, анализе расходов за предплановый период.

При планировании определяются расходы по завозу и хранению продукции в овощехранилищах, а затем по реализации ее предприятиям торговли и общественного питания. Проблема снижения издержек в оптовой плодоовощной торговле приобретает все большее народнохозяйственное значение.

Планирование издержек обращения включает в качестве неотъемлемой составной части разработку системы мер по организации действенного контроля за ходом выполнения плана. В процессе, контроля необходимо систематически оценивать целесообразность затрат, вносить коррективы в план издержек обращения в случаях ввода в действие или передачи торговых предприятий, изменений ставок заработной платы и других объективных причин.

2.7 Анализ издержек обращения.

Издержки обращения торгового предприятия могут быть выражены как абсолютной суммой, так и относительным показателем – уровнем издержек обращения, выраженном в % к розничному товарообороту. Абсолютный показатель характеризует общую сумму расходов предприятия за определенный период. Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, то есть не дает представления об эффективности произведенных расходов. Для характеристики результативности затрат и эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения.

|

Наименование показателя |

Формула расчета |

Экономический смысл показателя |

|

Уровень издержек обращения (издержкоемкость реализации товаров) |

Уи.=И/РТО*100 |

Сумма затрат, приходящаяся на сто рублей розничного товарооборота |

|

Издержкоотдача |

Иотд=РТО/И*100 |

Объем товарооборота, полученного на сто рублей произведенных затрат |

|

Рентабельность издержек обращения |

Ирент=П/И*100 |

Сумма прибыли, полученной на сто рублей произведенных затрат |

Уровень издержек обращения характеризует издержкоемкость осуществления торговой деятельности. Он может быть рассчитан, как на весь объем товарооборота предприятия, так и по отдельным товарным группам. Анализ издержек обращения необходимо проводить, как по абсолютному, так и по относительным показателям. Анализ осуществляется для решения следующих задач:

Ø изучение объема, структуры и динамики затрат;

Ø оценка эффективности затрат;

Ø исследование факторов, влияющих на издержки обращения;

Ø выявление резервов экономических затрат.

Анализ начинается с определения абсолютной суммы экономии (перерасхода) издержек обращения.

Аэк.пер=И1-И0

Аэк.пер – сумма абсолютной экономии (перерасхода) издержек обращения, тыс. руб.

И1 – фактическая сумма издержек обращения отчетного года, тыс. руб.

И0 – плановая сумма издержек обращения отчетного года или фактическая сумма базисного года, тыс. руб.

Расчет абсолютной суммы экономии (перерасхода) издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на фактический объем товарооборота отчетного года. При этом следует учитывать условное деление издержек обращения на переменные и постоянные:

Искор0=Ипост0+РТО1*Упер0/100

Ипост0 – условно-постоянные издержки обращения базисного года, в тыс. руб.

Искор0 – базисная сумма издержек обращения скорректированная на фактический товарооборот отчетного года, тыс. руб.

Упер0 – уровень условно переменных издержек обращения базисного года, %.

РТО1 – фактический объем розничного товарооборота отчетного года.

Искор0=3 тыс. руб. + 8954 тыс. руб.*11,4% / 100% =1362,756 тыс. руб.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между фактическими издержками отчетного года и базисными скорректированными издержками.

Оэк.пер=И1-Искор0

Оэк.пер=1020 тыс. руб. – 1362,76 тыс. руб. = - 342,76 тыс. руб.

При проведении анализа издержек обращения определяется размер и темп изменения их уровня:

DУи=Уи1-Уи0

DУи – размер изменения уровня издержек обращения, %.

Уи1 и Уи0 – соответственно отчетный и базисный уровни издержек обращения, %.

DУи= 11,4% – 10,12% = 1,28%

Ти=DУи/DУи0*100

Ти – темп изменения уровня издержек обращения

Ти=1,28% / 10,12 * 100 = 12,65 %

Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьям издержек обращения не оказывает влияния, но их уровень снижается с ростом цен. Скорректированный на индекс цен уровень издержек обращения торгового предприятия за отчетный год можно рассчитать:

Ускор.1=Ун/З1+(Изав1*100)/(РТО1/Ир)

Ускор1 – скорректированный отчетный уровень издержек обращения, %.

Изав1 – сумма зависимых от изменения цен издержек обращения отчетного года, руб.

Ир – индекс цен.

РТО1 – фактический объем розничного товарооборота.

Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, товарооборота и затрат.

Iп>Iрто>Iи

3. Заключение

Приложение №1

Графики зависимости постоянных, переменных и суммарных издержек от объема производства

|

|||

|

|||

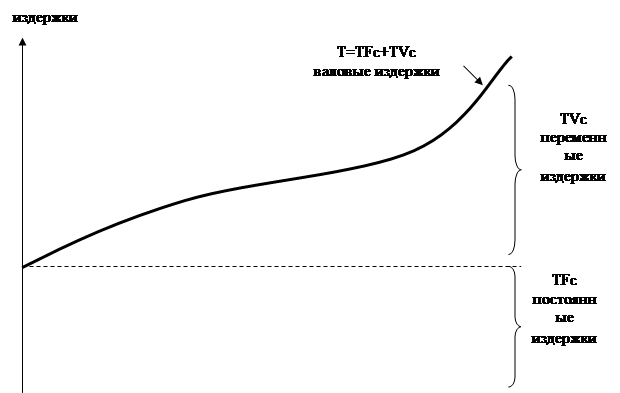

Приложение №2

Соотношение постоянных и переменных издержек

|

|||

5 . СПИСОК ЛИТЕРАТУРЫ:

1. Аванесов Ю.А. и др. “Экономика предприятия торговли и сферы услуг”. - М.:ВУЗ-Маркетинг,1996 год.

2. Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

3. Гребнев А.И. и др. “Экономика торгового предприятия»

4. Емцов Р.Г., Лукин М.Ю. Микроэкономика. – М.: МГУ им. Ломоносова, изд –во “ ДИС”, 1997.

5. Камаев В.Д. Учебник по основам экономической теории. – М.: МГТУ им. Н. Э. Баумана, изд-во “ВЛАДОС”, 1994.

6. Казаков А.П., Минаева Н.В. Экономика. - М.: изд-во МАМАРМЕН, 1996.

7. Раицкий К.А. “Экономика предприятия”. – М.: Маркетинг, 1999.

8. Соломатин А. Н. и др. “Экономика и организация деятельности торгового предприятия”. – М.: ИНФРА – М, 2001.